FMW-Redaktion

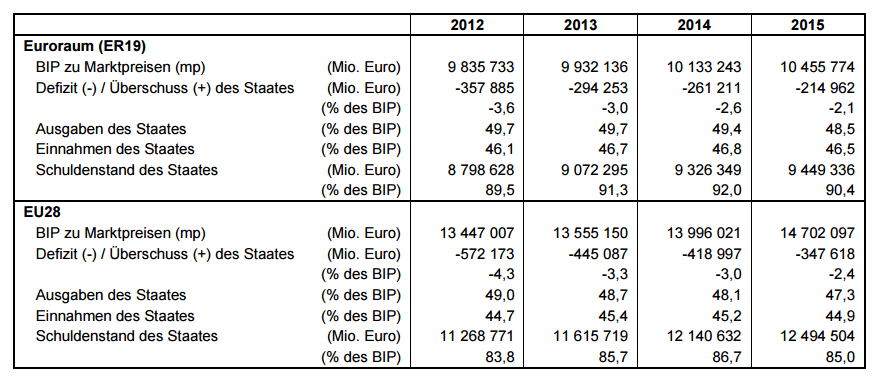

Im Jahr 2015 lag die Verschuldung aller Eurozonen-Mitglieder im Schnitt bei 2,1% in Relation zum Bruttoinlandsprodukt, und damit (wie gesagt im Schnitt) deutlich innerhalb der Maastricht-Kriterien. Der Schuldenstand lag bei 9,4 Billionen Euro und einer Gesamtquote in Relation zum BIP von 90,4%. 2016 werden die Defizite auch nicht gerade kräftig steigen in Europa. Wenn es also um Finanzsolidität geht, stehen wir hier in Europa gar nicht so schlecht da, wenn man die Zahlen in Relation setzt zum Rest des Planeten!

Denn da liegt der OECD-Schnitt bei 3,1% Neuverschuldung in Relation zum BIP, in den USA bei 4,1%, Russland 4% und Japan 5,2%. Über Schwellenländer mit deutlich höheren Zahlen sprechen wir hier mal gar nicht (Brasilien, Saudi-Arabien und Co zweistellig). In der Eurozone zeigt sich (erste Grafik) Jahr für Jahr ein kontinuierlicher Abbau der Defizite, von 2012 bei 3,6% auf jetzt nur noch 2,1%. Wenn man die schlimmsten Fälle Spanien, Griechenland und Portugal berücksichtigt, sind 2,1% schon eine gute Leistung. Also an dieser Stelle können wir uns auch mal selbst loben, wenn man nur diese Statistik betrachtet? Und auch nur wenn man sie in Relation setzt zu Regionen außerhalb Europas?

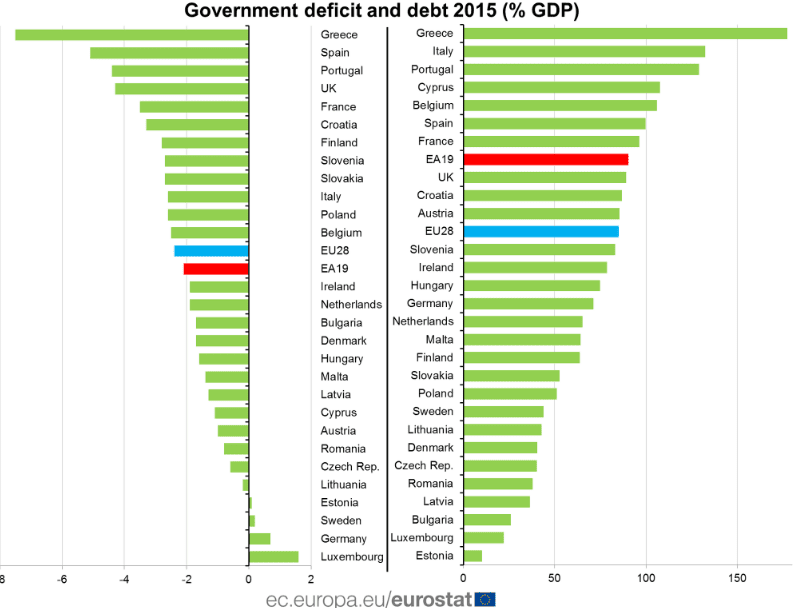

Wenn das noch so weiter geht, immer geringere Defizite, und dazu noch die fleißig aufkaufende EZB, dann weiß der Anleihe-Investor bald ja gar nicht mehr, wo er in Europa Staatspapiere kaufen soll. Gut, das ist etwas zu weit gegriffen, aber die Tendenz ist (im Schnitt) ordentlich. Negative Folgeeffekte für die Bevölkerung wie drastisches Sparen bei Sozialleistungen in einzelnen Ländern etc haben wir natürlich bei dieser Betrachtung nicht berücksichtigt. Noch eine Anmerkung zum Thema Gesamtverschuldung. In der zweiten Grafik rechts unten sieht man gut, dass die osteuropäischen EU-Mitglieder fast allesamt extrem niedrige Schuldenstände haben!

Zu den öffentlichen Schuldenständen und Defiziten macht Eurostat folgende interessante Anmerkungen.

–

–

Defizit

Bulgarien: Der Rückgang des Defizits für das Jahr 2015 ist hauptsächlich auf aktualisierte Datengrundlagen zu Steuern (MwSt.) zurückzuführen.

Tschechische Republik: Der Anstieg des Defizits für das Jahr 2015 ist hauptsächlich auf aktualisierte Daten zu den EU-Geldflüssen und Steuern sowie die Verfügbarkeit von endgültigen Daten für andere staatliche Einheiten zurückzuführen.

Dänemark: Der Anstieg des Defizits für das Jahr 2015 ist hauptsächlich auf aktualisierte Datengrundlagen zu Einkommenssteuern und Körperschaftsteuern sowie für den Teilsektor Gemeinden und den außerbudgetären Einheiten zurückzuführen.

Estland: Der Rückgang des Überschusses für das Jahr 2015 ist hauptsächlich auf die Verbuchung von

Kapitalzuführungen an zwei neu gegründete öffentliche Kapitalgesellschaften als Ausgabe des Staates

zurückzuführen.

Griechenland: Der Anstieg des Defizits für das Jahr 2015 ist hauptsächlich auf aktualisierte Haushaltsdaten zurückzuführen.

Italien: Der Rückgang des Defizits für das Jahr 2013 ist hauptsächlich auf den geänderten Zeitraum für die Verbuchung der Einnahmen durch den Verkauf von Lizenzen für Funkfrequenzen zurückzuführen.

Luxemburg: Der Anstieg des Überschusses für die Jahre 2013 und 2015 ist hauptsächlich auf aktualisierte

Datengrundlagen zu Steuern und Sozialbeiträgen zurückzuführen. Außerdem wird die Zahl für 2015 aufgrund einer Verringerung der Investitionsausgaben des Teilsektors Gemeinden revidiert. Der Rückgang des Überschusses für das Jahr 2014 ist auf die Verringerung der Sozialbeiträge zurückzuführen.

Ungarn: Der Rückgang des Defizits für die Jahre 2014 und 2015 ist hauptsächlich auf aktualisierte

Datengrundlagen zu Vorleistungen und Bruttoanlageinvestitionen zurückzuführen. Außerdem wird die Zahl für 2015 aufgrund des geänderten Zeitraums für die Verbuchung von der Körperschaftssteuer und von EUGeldflüssen revidiert.

Slowenien: Der Rückgang des Defizits für das Jahr 2015 ist auf neue Informationen bezüglich einer „Bad Bank“, die dem Sektor Staat zugeordnet ist, sowie auf aktualisierte Datengrundlagen zu Bruttoanlageinvestitionen zurückzuführen.

Slowakei: Der Rückgang des Defizits für das Jahr 2015 ist hauptsächlich auf aktualisierte Datengrundlagen für Steuern zurückzuführen.

Schweden: Die Verbesserung des Finanzierungssaldos des Staates für das Jahr 2015 ist hauptsächlich auf

aktualisierte Datengrundlagen zu Steuern zurückzuführen.

Öffentlicher Schuldenstand

Deutschland: Der Anstieg des Schuldenstandes für die Jahre 2012 bis 2015 ist darauf zurückzuführen, dass von regionalen Förderbanken im Namen des Teilsektors Länder vorgenommene Transaktionen über die Konten des Staates umgeleitet wurden.

Spanien: Der Anstieg des Schuldenstandes für die Jahre 2013 und 2014 resultiert hauptsächlich aus der

Neuzuordnung einer Bank mit hauptsächlich nichtmarktwirtschaftlichen Tätigkeiten in den Sektor Staat.

Österreich: Der Anstieg des Schuldenstandes für die Jahre 2012 bis 2014 ist insbesondere darauf

zurückzuführen, dass Euro-Münzen dem öffentlichen Schuldenstand zugerechnet wurden. Für das Jahr 2015

wurde dieser Effekt infolge einer Aktualisierung der Datengrundlagen bezüglich einer Entschuldungseinrichtung aufgehoben.

Rumänien: Der Rückgang des Schuldenstandes für die Jahre 2012 bis 2015 ist auf den Konsolidierungseffekt bezüglich der Neuzuordnung des Einlagensicherungsfonds in den Sektor Staat zurückzuführen.

Finnland: Der Anstieg des Schuldenstandes für die Jahre 2012 bis 2015 ist hauptsächlich auf die Verbuchung von Einschussverpflichtungen in Bezug auf Finanzderivate sowie auf die Neuzuordnung von Barsicherheiten im Zusammenhang mit Wertpapieranleihen als öffentlicher Schuldstand zurückzuführen.

Schweden: Der Anstieg des Schuldenstandes für die Jahre 2012 bis 2015 ist hauptsächlich auf die Neuzuordnung einiger Einheiten in den Teilsektor Gemeinden zurückzuführen.

–

–

–

Daten und Grafik: Eurostat

Kommentare lesen und schreiben, hier klicken