FMW-Redaktion

Wir hatten gestern über den Plan der italienischen Krisenbank Monte dei Paschi, der drittgrößten Bank Italiens berichtet: sie will ihre faulen Kredite los werden (28 Milliarden Euro) und Anleihehalter dazu animieren, ihre Anleihen in Aktien zu tauschen (debt-for equity swap, das Volumen beträgt 4,3 Milliarden Euro). Gestern Abend ist dieser Plan in Siena mit 96% der Aktien-Besitzer (größter Anteilseigner ist der italienische Staat mit 4%, dann folgt der französische Konzern Axa mit 3,2%) genehmigt worden – scheinbar ein Erfolg. Faktisch kann damit die Bank fünf Milliarden Euro an frischem Kapital aufnehmen. Vor Weihnachten soll nun der „Deal“ abgeschlossen sein – die EZB hatte dafür der Bank eine Deadline bis Jahresende gesetzt.

Der Sitz der Monte dei Paschi im Palazzo Salimbeni in Siena

Foto: Tango7174 – Eigenes Werk, GFDL, https://commons.wikimedia.org/w/index.php?curid=8898309

Gelingt die Transaktion, sind also die Anleihehalter bereit, den Deal dann auch wirklich in die Tat umzusetzen, wäre das die größte „non-performing-loan securitization“ in der Geschichte! Also kein kleines Unterfangen. Aber die Zweifel bleiben: so wurde der Handel in Mailand nach dem Verlust der Aktie von 5,5% zweitweilig vom Handel ausgesetzt:

*MONTE PASCHI HALTED, LIMIT DOWN AFTER FALLING 5.5% IN MILAN

— lemasabachthani (@lemasabachthani) November 25, 2016

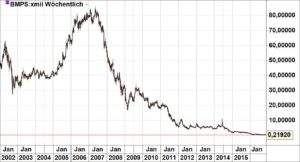

Und langfristig sieht das so aus – im Jahr 2007 kostete die Aktie noch über 80 Euro:

Alleine in diesem Jahr hat Monte dei Paschi 80% an Marktkapitalisierung verloren, damit ist die Bank die schlechteste Aktie im italienischen Leitindex MIB. Insgesamt sind die fünf größten Verlierer in dem Index allesamt Banken. Aber hatte gestern nicht EZB-Vize Constancio gesagt, Italiens Banken seien „widerstandsfähig“ („resilient“)? Sischer dat..

Insgesamt sind die Märkte in Aufruhr – man sollte sich da nicht blenden lassen von den Allzeithochs bei den US-Indizes! Der Anleihemarkt reicht Blut vor dem Referendum in Italien:

.@deltatrader74 #Italy risk spread over #Germany has risen to 188bps, highest since May 2014. pic.twitter.com/iNgkO4HxCZ

— Holger Zschaepitz (@Schuldensuehner) November 24, 2016

Aber auch französische Staatsanleihen unter Druck – die spreads, also der Abstand der Risikoprämien zwischen deutschen Anleihen und italienischen, aber auch französischen Anleihen – signalisieren Ungemach:

Centrifugal forces in the #Eurozone rise. #France 10y risk premium over Germany hits 2.5y high. pic.twitter.com/cXq3lymBt2

— Holger Zschaepitz (@Schuldensuehner) November 24, 2016

Mithin ist also das Risiko wieder da. Genauer gesagt: die Unterscheidung von Risiken. Die Politik der EZB hat diese Unterscheidung von Risiken zugekleistert – wenn das nun nicht mehr funktioniert, dann zeigt das: die EZB hat nicht mehr die volle Kontrolle!

Kommentare lesen und schreiben, hier klicken

Also doch dem schlechten Geld einen ordentlichen Batzen (noch) besseren Geldes hinterher geworfen. Und damit ein wenig Zeit gewonnen. Bankaktien und Aktien von Luftfahrtunternehmen sollte man generell meiden. Beide Branchen sind längerfristig Underperformer.

Bleibt das Referendum als kurzfristiges Ereignis mit Sprengkraft für die EU. Und wenn die EU daran zugrunde gehen sollte, dann hat auch die EZB keine Daseinsberechtigung mehr. Das wäre ein Anlass, eine gute Flasche aus dem Keller zu holen. Egal wie es ausgehen wird, eine Bank gewinnt immer. Goldman Sucks.

Moin, moin,

es wird wohl weiter gehen bis zum 8. Mai. (analog 8. Mai 1945). Es gibt zwar schon lange nichts mehr zu gewinnnen, aber man verkündet noch die große Wende und den Endsieg. Langsam dämmert es aber einigen BRD Michels, dass irgendetwas nicht mehr so ganz stimmt. Also, weiter machen und Stellung halten.

Im übrigen, das Risiko war m.E. nie weg, es wurde nur nicht mehr darüber berichtet, wie bspw. jetzt Griechenland. Läuft da alles gut, nur weil nicht mehr berichtet wird? Kontrollverlust der EZB. Was nie vorhanden war (Kontrolle) kann auch nicht verloren gehen.