FMW-Redaktion

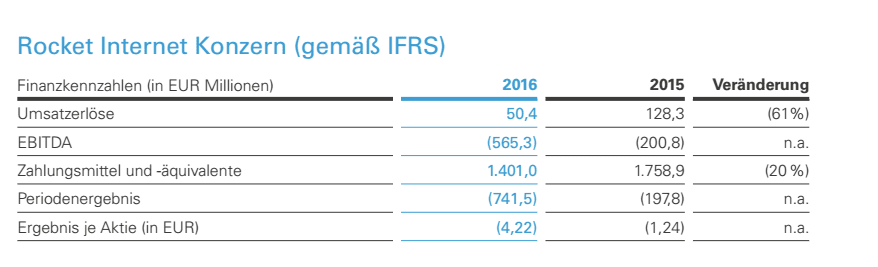

Wie kriegt man das hin, oder besser gesagt ist das eine gesunde Relation? Oder kann man so eine Ergebnis begründen mit bilanziellen Buchungen, die nur vom tatsächlich soliden Geschäftsbetrieb des Unternehmens ablenken? Bilden Sie sich ihre eigene Meinung. Unser aller super tolles Dauer-Startup-Inkubationsunternehmen „Rocket Internet“ vom allseits geliebten Oliver Samwer (King of Copy?) hat heute Zahlen für das Gesamtjahr 2016 präsentiert. Dabei kommen tatsächlich 50,4 Millionen Euro Umsatz bei gleichzeitig 741,5 Millionen Euro Verlust zustande. Dazu aber sagt Rocket folgendes Zitat:

Das konsolidierte IFRS-Ergebnis von Rocket Internet für das Jahr 2016 mit einem Umsatz von 50,4 Millionen Euro und einem konsolidierten Verlust von -741,5 Millionen Euro ist hauptsächlich auf die Entkonsolidierung von Tochtergesellschaften und auf die Wertberichtigungen von assoziierten Unternehmensbeteiligungen zurückzuführen, insbesondere bei Global Fashion Group. Mit verfügbaren Zahlungsmitteln und -äquivalenten in Höhe von 1,5 Milliarden Euro Ende März 2017 ist Rocket Internet weiterhin sehr gut mit Liquidität ausgestattet. Der Rückgang im Vergleich zu 1,8 Milliarden Euro im Jahr 2015 ist vor allem durch Investitionstätigkeiten und durch den Rückkauf von Wandelanleihen begründet.

Alles klar? Der Umsatz lag 2015 noch bei 128,3 Millionen Euro (jetzt 50,4), der Verlust lag 2015 noch bei 197,8 Millionen Euro (jetzt -741,5) Rocket betont heute, dass es bei ausgewählten Unternehmen gute Fortschritte gebe. Auch hört man aber das Versprechen der Firma, dass wichtige Beteiligungen im Gesamtjahr 2017 Gewinne abwerfen werden. Heute betont Rocket Internet-Chef Samwer in seinem Schreiben an die Investoren (zufälligerweise?) ausdrücklich, dass Rocket 1,5 Milliarden Euro an Liquidität hat. Warum ist es wohl gerade heute so wichtig dies so klar zu erwähnen? (rhetorische Frage)

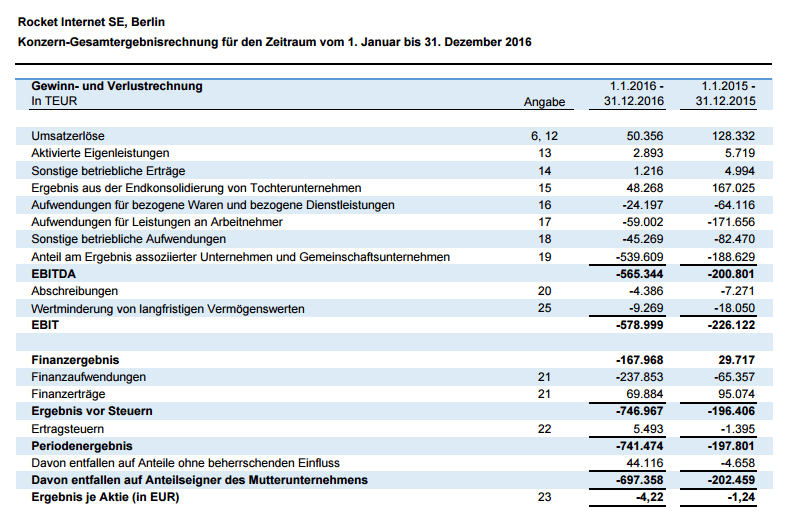

In der zweiten Grafik kann sich jeder Interessierte selbst eine Meinung zu den 2016-Detaildaten der Rocket-Holding bilden im Vergleich zu den Daten aus 2015. Wir enthalten uns negativer Kommentare. Schließlich kann es ja auch immer sein, dass sich bei stark wachsenden Unternehmen doch noch alles zum Guten wendet und die Gewinne sprudeln. Aber bitte, immer eine eigene Meinung bilden!

So zitieren wir an dieser Stelle optimistisch klingende Aussagen von Rocket auszugsweise:

Auch auf Einzelunternehmensebene verringern wir Komplexität, um die Effizienz zu steigern und den Markenwert effektiv zu nutzen. So wurden im Juni 2016 die afrikanischen Unternehmenstätigkeiten im Bereich Online-General Merchandise mit den anderen Online-Marktplätzen und Online-Kleinanzeigen-Plattformen unter der Dachmarke Jumia vereint. Dadurch vereinfacht sich die Organisationsstruktur unserer afrikanischen Unternehmen enorm. Die gemeinsame Marke führt zu mehr Effizienz und gesteigertem Fokus und erleichtert den Kunden von Jumia den Zugang zu allen Produkten und Dienstleistungen. Für Händler wiederum erhöht sich dadurch die Reichweite in den 35 afrikanischen Märkten des Unternehmens. Mit Zahlungsmitteln und zugesagtem Investment von 365,5 Millionen Euro verfügt Jumia über eine sehr gute Kapitalbasis, um seine Position als führendes afrikanisches Online-Unternehmen weiter auszubauen. Zu den führenden internationalen Investoren von Jumia gehören unter anderem AXA, Orange und MTN.

Aus operativer Sicht haben wir uns 2016 darauf konzentriert, den Umsatz unserer ausgewählten Unternehmen zu steigern und gleichzeitig die absoluten Verluste auf EBITDA-Ebene zu verringern. Die von Rocket Internet ausgewählten Unternehmen sind in vier Bereichen tätig, die einen wesentlichen Anteil der weltweiten Verbraucherausgaben im Mobile- und Online-Commerce ausmachen: Food & Groceries (HelloFresh und Delivery Hero), Fashion (Global Fashion Group), General Merchandise (Jumia) und Home & Living (Westwing und Home24). Diese ausgewählten Unternehmen wurden vor einigen Jahren gegründet und haben mittlerweile marktführende Positionen in ihren jeweiligen Märkten erreicht. Die neuesten Finanzierungsrunden haben gezeigt, dass sie Zugang zu Kapital von führenden internationalen Internetinvestoren haben. Dennoch setzen diese Unternehmen auf profitables Wachstum und Unabhängigkeit von externen Finanzmitteln, um kurz- bis mittelfristig die Gewinnschwelle zu erreichen. Die aggregierten bereinigten EBITDA-Verluste der ausgewählten Unternehmen haben sich im Laufe des Jahres 2016 deutlich verbessert: von -590,0 Millionen Euro im Jahr 2015 auf -356,3 Millionen Euro im Jahr 2016.

Die Investoren scheinen sich auf die warmen Worte des Oliver S. einzulassen. Wo man zuletzt oft Gerüchte hörte (wie gesagt, Gerüchte) bei Rocket würde es schlecht laufen und reihenweise Mitarbeiter würden in der Zentrale abgebaut, so hört man heute „beruhigenderweise“, dass der Abbau der Mitarbeiterzahl von 425 auf 276 im Jahr 2016 deswegen durchgeführt wurde, weil der Betreuungsaufwand für die dortigen Startup-Firmen sich verringert habe. Zudem seien viele Mitarbeiter in das operative Geschäft gewechselt. Na dann.

Bei fünf ausgewählten Beteiligungen stieg der Umsatz insgesamt von 1,7 auf 2,2 Milliarden Euro, während die Verluste sich reduzierten. Die Zahlen einzelner Startups innerhalb der Holding seien wichtiger als das Ergebnis der gesamten Holding, so Rocket-Finanzchef Kimpel heute. Die Börse ist heute gut gelaunt, und bringt der Rocket Internet-Aktie sogar ein kleines Plus von 1,3%. Das erinnert doch irgendwie an Tesla-Chef Elon Musk, der Verluste auch mit warmen Worten in steigende Kurse verwandeln kann?

Aber gut, lassen wir das bei Seite. Wir wollen jetzt nicht ernsthaft Musk mit Samwer vergleichen. Auch wenn die Aktie heute leicht anzieht, so sieht der Chart seit dem Börsengang doch weniger gut aus. Aber wer weiß schon. Oliver Samwer kann ja immer noch mit einer großen Trendwende bei einzelnen Töchtern Rocket Internet hochpushen. Der heutige Bericht bietet für Optimisten jedenfalls viele warme Worte. Wer vielleicht kurz nach dem IPO bei 50 Euro die Aktie gekauft hatte, kann einen Schuss Optimismus gebrauchen bei aktuell 16,58 Euro.

Der Rocket Internet-Kurs seit dem IPO im Jahr 2014.

Kommentare lesen und schreiben, hier klicken

And pigs can fly, can’t they, habe ich vorhin erst gelernt…

Herrn Samwers gutes altes Schneeballsystem. Ich bezeichne es so, Oliver S. nennt es „Rocket Internet“ oder „Unternehmen“.

Für das Schneeballsystem ist es nun mal essentiell das man möglichst viele Exits in Form von IPO´s oder Verkäufen erledigt, um die Altinvestoren auszahlen zu können. Dies geht aber nur, wenn man vorher dumme Investoren findet die in maßlos überbewertete Start ups aus der Rocket Schmiede investieren, bzw. die Aktien der Start Ups zu Höchstpreisen kaufen. Da liegt der Schneeballeffekt !

Der Chart von Rocket ist exemplarisch für den Zustand und das „Geschäftsmodell“ dieser Zockerbude. Hat was von Neuer Markt…

Das erinnert mich schon sehr stark an die Jahre 99 ,2000. Hier noch ein „Saft“ – Startup – http://mobil.n-tv.de/wirtschaft/400-Dollar-Saftpresse-ist-komplett-nutzlos-article19805164.html