Von Claudio Kummerfeld

In der Tat, ein Wunder ist geschehen – so glauben wir. Die USA können Arbeitslose wegzaubern. Keine Arbeitslosen, kein Problem! So scheint das Motto zu sein. Wir haben uns das mal genauer angeschaut.

Fracking in den USA

Foto: Joshua Doubek / Wikipedia (CC BY-SA 3.0)

Am Freitag wurde in den USA die Arbeitslosenquote für Februar veröffentlicht. Im Energiesektor seien laut der US-Behörde BLS (Bureau of Labor Statistics) landesweit nur 6.000 Stellen weggefallen – erstaunlich bei dem Ölcrash! Zitat der Behörde:

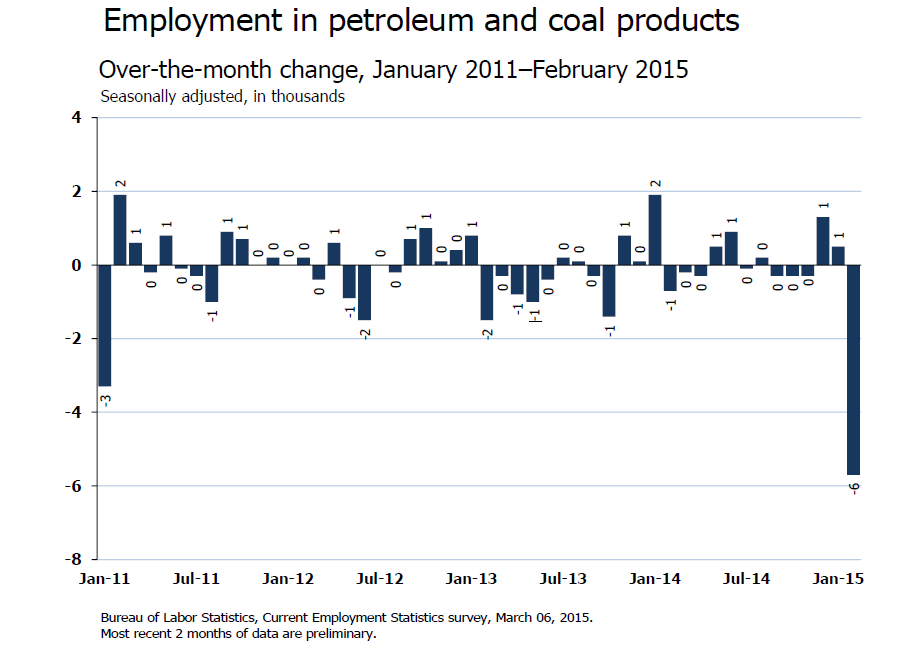

„Manufacturing employment continued to trend up in February (+8,000). Within the industry, petroleum and coal products lost 6,000 jobs, largely due to a strike.“

Nur 6.000 Arbeitsplätze gingen im Energiesektor verloren? Phantastisch. Die Ölfirmen, die wohl irgendeine wertvollere Ölsorte vom Mond fördern, haben anscheinend zehntausende neue Jobs im Februar geschaffen, so dass der Verlust der Fracking-Industrie per Saldo nur für 6.000 verlorene Stellen sorgte.

Wirklich: Hut ab! Denn allein in den letzten Wochen haben große Ölfirmen Massenentlassungen im Ölsektor bekannt gegeben. Darunter Schlumberger mit 9.000, Halliburton mit 6.500 und Baker Hughes mit 7.000. Ende Januar gab BHP Billiton gekannt 40% seiner Bohrstellen stillzulegen, was ebenfalls einen enormen Verlust an Arbeitsplätzen bedeuten dürfte. Und das waren jetzt nur mal die größten Player der Branche. Finanzschwache kleinere Bohrfirmen, die sich nur um das Fracking kümmern, haben ein noch stärkeres Kostenproblem, da sie bei diesem niedrigen Ölpreis brutal defizitär arbeiten und keine großen Rücklagen haben. Im ausführlicheren Bericht des BLS, wo die Ölindustrie unter der Rubrik „Manufacturing“ verbucht ist, heißt es wie vorher auch:

„Manufacturing employment changed little in February (+8,000). Durable goods employment edged up by 11,000, with electronic instruments manufacturing adding 2,000 jobs. Within nondurable goods, petroleum and coal products manufacturing shed 6,000 jobs in February, due primarily to a strike within the industry.“

Das heißt also selbst diese 6.000 verlorenen Jobs, die die Statistik offiziell „zugibt“, seien nicht auf Probleme in der Ölindustrie zurückzuführen, sondern auf einen Streik. Es gibt also gar kein Problem mit dem Ölpreis in den USA.

Grafik: Quelle: US Bureau of Labor Statistics

Wie hat man die entlassenen Ölarbeiter also rausgerechnet, die im Februar aller Wahrscheinlichkeit nach ihre Arbeit verloren haben? „Einfach weggezaubert“… anders können wir uns das auch nicht erklären. Wie hoch die Zahl der entlassenen Ölarbeiter im Februar wirklich war, werden wir wohl nie erfahren. Wie wir bereits Ende Januar ausführten, könnte man die Arbeitslosenquote in den USA gut und gerne verdoppeln oder verdreifachen, um auf reale Werte zu kommen. Wenn man nur eine Hand voll großer Konzerne nimmt, sollte man schon locker auf 50.000 Entlassene kommen. Wir gehen davon aus, obwohl wir es auch nur erahnen können, dass diese Zahl noch deutlich höher liegt. Sie wurde wohl einfach „weggezaubert“.

–

–

–

–

Quelle: US Bureau of Labor Statistics

Kommentare lesen und schreiben, hier klicken

Tja, die haben halt von Deutschland gelernt.

Die können noch ganz andere Dinge wegzaubern!

Mehrfach schon angedeutet,….mein Vertrauen in die US Zahlen ist gleich 0,…da kann ich auch aus dem Kaffesatz lesen!