FMW-Redaktion

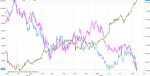

Während heute die deutsche 10-jährige Bundesanleihe historisch erstmalig in den Rendite-Negativbereich gefallen ist, zeigt sich bei Staatsanleihen vor allem der Europeripherie der entgegengesetzte Trend – die Renditen, sprich die Risikoprämien, für die Staatsanleihen Italiens, aber auch Frankreichs steigen:

(Bundesanleihe orange, italienische 10-jährige schwarz)

Nun ist der Spread, also die Renditedifferenz, zwischen der 10-jährigen deutschen und der 10-jährigen französischen Staatsanleihe so hoch wie seit Februar nicht mehr – damals gab es starke Sorgen wegen China. Nun also ist es der Brexit.

Und die Furcht davor hat Konsequenzen: die Investoren halten Cash – so berichtet Bank of America Merril Lynch soeben, dass die Cash-Quote der Fonds auf dem höchstem Stand seit dem Jahr 2001 ist, gleichzeitig die globale Equity-Allocation auf 4-Jahrestief! Man hat also in der Tat jede Menge Angst, und sollte es nicht zum Brexit kommen, wird viel Cash wieder in die Aktienmärkte laufen!

A propos Brexit: Moritz Kraemer, Chief Rating Officer von Standards & Poor’s (S&P), kommt in Sachen Brexit-Risiko angesichts der stark gestiegenen Zustimmungsrate der „Leave-Kampagne“ zu einer interessanten, geradezu nach Heglelscher Dialektik anmutenden Schlußfolgerung:

„Meine Einschätzung ist, dass der Anstieg der Brexit-Punkte zu einer höheren Beteiligung an dem Referendum führen wird, und nach Überzeugung der meisten Analysten würde dies das Lager jener stärken, die für einen Verbleib Großbritanniens in der EU sind“.

Das nennt man: um die Ecke gedacht. Sollte es jedoch zu einem Brexit kommen, würde S&P Großbritannien mindestens um eine Stufe abstufen, da kaum ein anderes Land so abhängig sei vom Zustrom von Kapital:

„Sollte auch nur ein kleiner Teil davon ins Stocken geraten, hätte das erhebliche Auswirkungen für die Finanz- und die Realwirtschaft“, so Krämer.

Und auch das ein Zeichen, wie verunsichert die Märkte sind: die Inflationserwartungen – gemessen in den 5y-5y-Swaps, also die Erwartung, wie in fünf Jahren die Inflation während der dann folgenden fünf Jahre sein wird – fällt auf ein neues Tief. Die EZB aber achtet sehr genau auf eben diese Inflationserwartungen – sie hat ihre Bilanz massiv aufgebläht, aber die Inflationserwartungen fallen trotzdem weiter:

Another slap for the #ECB. Inflation expectations – measured by 5y5y swaps – hit a fresh low despite QE programme. pic.twitter.com/0OuQwk4fKx

— Holger Zschaepitz (@Schuldensuehner) June 14, 2016

Kommentare lesen und schreiben, hier klicken

„…sollte es nicht zum Brexit kommen, wird viel Cash wieder in die Aktienmärkte laufen!“ Und falls nicht, dann auch – die Frage ist nur in welche!!!

Sorry, gemeint war: falls nicht nicht = falls doch7

Richtig .

Und die Tatsache das es viel cash gibt zeigt nur das es keine ..wirklich…sicheren Häfen gibt . man entscheidet sich neuerdings nach den Nachrichten für den trend. Nicht mehr davor um möglichst viel Gewinn zumachen