FMW-Redaktion

Die reale Gesamtbelastung durch Steuern und Abgaben steigt, und steigt, und steigt. So fühlt es sich zumindest an. Diese These wird jetzt gestützt durch Berechnungen, die nicht nur die Steuern, sondern auch weniger offensichtliche, aber dennoch real zu zahlende Abgaben mit berücksichtigen wie zum Beispiel den allseits geliebten Rundfunkbeitrag, die LkW-Maut oder die Ökostromumlage. Man muss auch dazu sagen, dass die folgenden Zahlen, die vom „RWI – Leibniz-Institut für Wirtschaftsforschung“ stammen, im Auftrag der „Friedrich-Naumann-Stiftung für die Freiheit“ erstellt wurden, die wiederum eine FDP-nahe Stiftung ist!

Klingelt es da? Wenn jemand auf hohe Steuern schimpft, dann ist es die FDP. Da passt es gut, dass gerade diese Studie von ständig steigenden Abgaben und sogar Rekorden spricht. Abgesehen von diesem möglichen Interessenkonflikt kann wohl kaum jemand außer dem Staat etwas gegen sinkende Steuern für Normalverdiener haben? Hier einige wichtige Fakten der Studie, die heute vorgestellt wurde.

• Die Last der Steuern und Abgaben summierte sich 2016 auf 40,2 % des BIP und erreichte damit

ein Niveau, wie es zuletzt im Jahr 2000 zu beobachten war. Die gesamtwirtschaftliche Steuerquote lag 2016 sogar auf einem Rekordwert: 23,3 %.

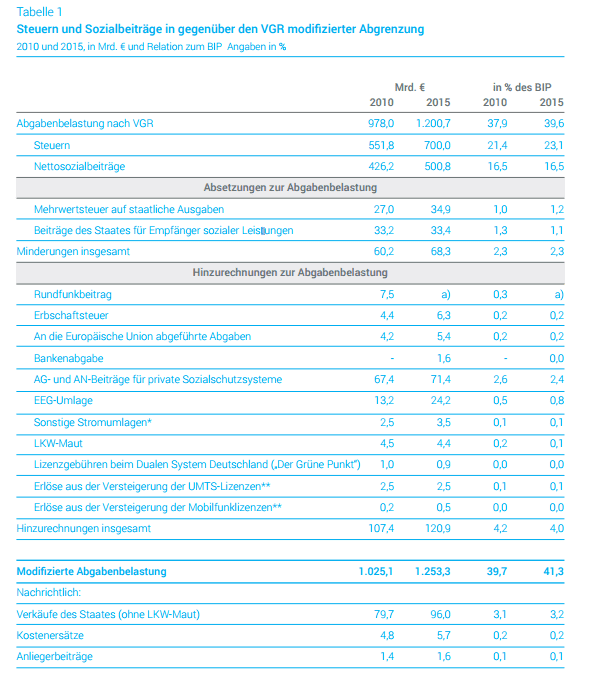

• Die offizielle Abgabenquote (in Abgrenzung der Volkswirtschaftlichen Gesamtrechnung) unterschätzt die tatsächliche Belastungssituation der Bürger. Die bereinigte Abgabenbelastung liegt um 1,7 %-Punkte darüber. Das entspricht rund 52 Mrd. Euro pro Jahr. Würde man zusätzlich noch Kirchensteuer, Anliegerbeiträge und kommunale Gebühren etwa für Abwasser- oder Müllentsorgung hinzurechnen, läge die Belastung der Bürger noch deutlich höher.

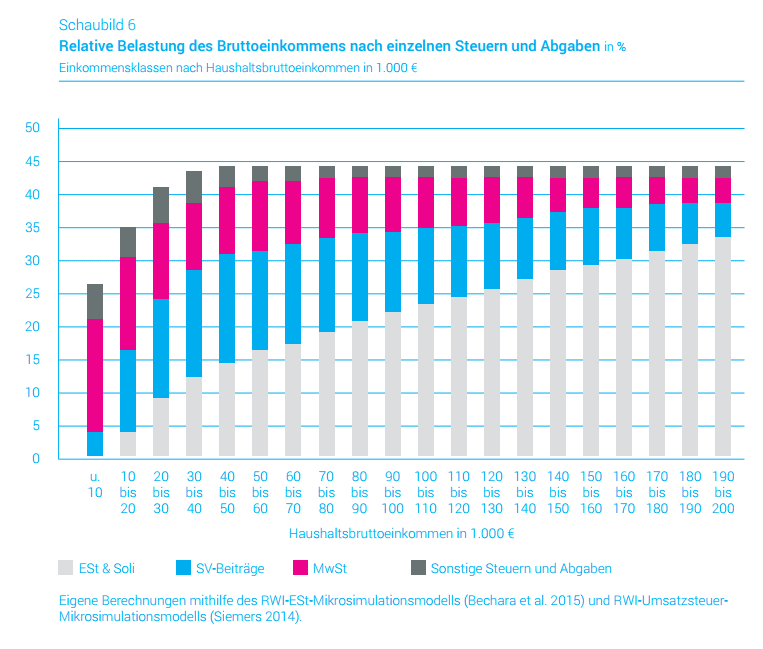

• Die Abgabenbelastung der Bürger ist seit Jahren kontinuierlich angestiegen. Die bereinigte Abgabenquote lag 2015 bei 41,3 %, 1,6 %-Punkte höher als noch 2010. Der Blick auf die Haushalte der Bürger zeigt, dass niedrige und mittlere Haushaltseinkommen besonders stark belastet sind:

• Bereits ab einem Haushaltbruttoeinkommen von 30.000 € übersteigt die Gesamtbelastung der Arbeitnehmer 45 % der Einkünfte.

• Bei Arbeitnehmerhaushalten mit einem Haushaltseinkommen zwischen 40.000 € und 80.000 € erreicht die Belastung mit rund 48 % den höchsten Wert

In der folgenden wie wir meinen intelligenten Auflistung sind diverse Posten aufgelistet, die zur offiziellen Belastung der Bürger hinzukommen.

Wir zitieren aus der Studie folgenden wesentlichen Teil:

2.1.1 Steuern

Das deutsche Abgabenrecht definiert Steuern als „Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein“ (§ 3, Absatz 1 der Abgabenordnung). Steuern sind somit Zwangsabgaben an den Staat oder die EU, die in der Regel keinen Anspruch auf eine unmittelbare Gegenleistung begründen.

Das in den VGR ausgewiesene Steueraufkommen umfasst neben den in der Finanzstatistik enthaltenen Steuerarten (ohne – wie später ausgeführt – die Erbschaftsteuer)3 steuerähnliche Abgaben. Letztere werden danach abgegrenzt, dass ihnen keine unmittelbare Gegenleistung an die Abgabepflichtigen gegenübersteht. Zu diesen „VGR-spezifischen“ Steuern zählen die Flugabgabesteuer (Aufkommen 2015: 1,0 Mrd. €), die Bankenabgabe (1,6 Mrd. €), ausgewählte Verwaltungsgebühren (7,4 Mrd. €), Einnahmen aus der Versteigerung von Emissionsberechtigungen (0,9 Mrd. €), der Beitrag zum Erdölbevorratungsverband (0,3 Mrd. €), der Beitrag zum Einlagensicherungsfonds (0,3 Mrd. €), der Rundfunkbeitrag4 (8,1 Mrd. €), steuerähnliche Einnahmen aus Lotto, Toto u.ä. (1,6 Mrd. €) und weitere kleinere Posten.5

Im Vergleich zur Finanzstatistik aufkommenserhöhend wirkt auch, dass in den VGR – soweit möglich – brutto gebucht wird.6 Das bedeutet, dass Zulagen wie die Investitionszulage (35 Mio. €) und die Eigenheimzulage (54 Mio. €) nicht mit dem Steueraufkommen verrechnet, sondern als staatliche Vermögenstransfers gebucht werden. Zudem wird das Kindergeld in zwei Komponenten aufgeteilt, die steuerliche Kinderfreibetragswirkung (24,7 Mrd. €) und den Förderanteil des Kindergeldes (17,5 Mrd. €); das Kindergeld wird nur insoweit ausgabeseitig als monetäre Sozialleistung gebucht, als diese Geldleistung über die Entlastungswirkung des Kinderfreibetrags bei der Einkommensteuerveranlagung hinausgeht.

Dagegen wird die Erbschaftsteuer (6,3 Mrd. €) in den VGR nicht beim Steueraufkommen, sondern als empfangener Vermögenstransfer des Staats erfasst.7 Zudem werden die an die Europäische Union abgeführten Zölle und Abgaben (5,4 Mrd. €)8 nicht als Zahlungen an den Staat gebucht, der diese an die EU weiterleitet, sondern als Direktleistung der betroffenen Sektoren an die „übrige Welt“. Gleiches gilt für Zölle. Auch die Bankenabgabe, die ab dem Jahr 2016 von den Banken unmittelbar an den europäischen Single Resolution Fund (SRF) abgeführt wird, wird künftig nicht mehr bei den indirekten Steuern erfasst, sondern als Vermögensübertragung der Unternehmen an das Ausland. Die Nichtberücksichtigung dieser vier Größen mindert das in den VGR erfasste Steueraufkommen.

Das in den VGR gebuchte Steueraufkommen umfasst keine Zahlungen, die durch gesetzliche Regelungen veranlasst werden, aber zu Geldströmen innerhalb des Privatsektors führen. Dies gilt beispielsweise für die Umlagen nach dem Erneuerbare-Energien-Gesetz (EEG). Diese werden als Bestandteil des Strompreises interpretiert, wenngleich sie ähnlich wie eine zusätzliche Stromsteuer wirken. Im Jahr 2015 beliefen sich die Vergütungs- und Prämienzahlungen der Übertragungsnetzbetreiber auf 24,2 Mrd. € (BMWi 2016) und waren damit deutlich höher als das Aufkommen aus der Stromsteuer (6,6 Mrd. €).9 Bei der in den VGR an anderer Stelle üblichen Bruttobuchung könnte die EEG-Umlage als Abgabe behandelt werden, der eine Subvention an die Stromerzeuger aus erneuerbaren Energien gegenübersteht.

Auch die vom sogenannten Dualen System Deutschland10 generierten Lizenzeinnahmen für die Sammlung und Sortierung von gebrauchten Verpackungen werden in den VGR als reine „Marktlösung“ behandelt. Dass die Lizenzgebühren nicht den Steuern zugeordnet werden, ist insofern angemessen, als mit den Gebühren eine an den tatsächlichen Entsorgungsleistungen ausgerichtete Kostenzurechnung angestrebt wird. Die davon induzierten Anreize zur Vermeidung und zur Substitution von schwer verwertbaren Verpackungen dürften allerdings gering sein, da die Lizenzgebühren – wie eine Verbrauchsteuer – auf die Verbraucher überwälzt werden. Die fälligen Lizenzgebühren für die Sammlung, Entsorgungen und Verwertung von Verpackungen beliefen sich im Jahr 2014 auf 740 Mio. €.

2.1.2 Sozialversicherungsbeiträge

Die Sozialversicherungsbeiträge sind nach den Steuern die bedeutsamste Einnahmeart des Staates. Die sozialversicherungspflichtigen Arbeiter und Angestellten entrichten von ihren beitragspflichtigen Arbeitsentgelten prozentuale Beiträge an die Kranken-, die Pflege-, die Arbeitslosen- und die Rentenversicherung.11 Diese Beiträge haben den Charakter einer Zwangsabgabe, begründen aber bei Eintritt des Versicherungsfalls einen Leistungsanspruch. Bei den Rentenzahlungen, dem Arbeitslosengeld und dem Krankengeld orientieren sich die Leistungen an den vorhergehenden Beiträgen. Die sonstigen Leistungen der gesetzlichen Krankenversicherung sowie die Leistungen der Pflegeversicherung sind hingegen trotz einkommensbezogener Beiträge nicht einkommensäquivalent. Auch bei der Renten- und der Arbeitslosenversicherung wird das Äquivalenzprinzip dadurch gelockert, dass auch versicherungsfremde Leistungen gewährt werden, die die steuerfinanzierten Bundeszuschüsse übersteigen.

Neben den (Pflicht-)Sozialbeiträgen zur Renten-, Arbeitslosen-, Kranken-, Unfall- und Pflegeversicherung werden in den VGR auch die U1-Umlage12, die U2-Umlage13, die Insolvenzgeldumlage, die Winterbeschäftigungsumlage und die Künstlersozialabgabe zu den Sozialabgaben gezählt. Zudem werden in den VGR unterstellte Sozialbeiträge des Staates für die Altersversorgung der Beamten sowie Beiträge des Staates für Empfänger sozialer Leistungen (beispielsweise die Zahlungen der Bundesagentur für Arbeit an die Renten-, Kranken- und Pflegeversicherung für die Empfänger von Arbeitslosengeld) erfasst, was sich in einer höheren Sozialabgabenquote niederschlägt. Dagegen werden die Beiträge für die private Krankenversicherung und die private Pflegeversicherung nicht im Staatskonto, sondern im Unternehmenssektor im Bereich der Versicherungswirtschaft gebucht.

2.1.3 Gebühren, Beiträge und sonstige hoheitliche Einnahmen

Gebühren nehmen hinsichtlich ihrer Wirkung auf die Abgabenbelastung bisweilen eine Zwitterstellung ein. Im Grundsatz handelt es sich bei ihnen um öffentlich-rechtliche Zahlungen, die als Gegenleistung entweder für die Inanspruchnahme öffentlicher Einrichtungen und Anlagen (Benutzungsgebühren) oder für eine besondere Leistung der Verwaltung (Verwaltungsgebühren) erhoben werden.

Kommentare lesen und schreiben, hier klicken

Das ist noch schön gerechnet. Wenn jemand ein Geschäft mit jemandem abschließen will, der auch nur z.B. 55% behalten darf, werden die 45% 2x fällig. Im direkten Tausch „meine Arbeit gehen Deine Arbeit“ sind wir also eigentlich bei 70% Abgabenlast.

…und die 19%Mwst.obendrauf nicht vergessen(entfällt für Tafelgänger)!

Für wen arbeitet ihr?

Das Friedensprojekt muss ja bezahlt werden, dann noch die ganzen geschenkten Goldstücke, da kommt eben was zusammen, aber Otto Normalbürger gibt ja gerne immer mehr von seinem Arbeitslohn ab.

Warum wohl hat der Staat den Arbeitgeber und Arbeitnehmer Teil eingeführt?

Genau der Malocher soll die wahren Abzüge im Ganzen erst gar nicht sehen.

Der Arbeitgeber muss in etwa die gleichen Abzüge außer der Lohnsteuer auch noch

zum Staat abführen. Alles zusammen wäre also der Lohn für die ausgeführte Tätigkeit, also ihr Lohn.

Wenn man dieses zusammen rechnet wird man schnell feststellen das man mit den 19% MwSt.

auf ca. 75-80% Steuern zahlt. Inklusive KFZ Steuer, Versicherungssteuer, Sektsteuer, Pfeffersteuer,

Tabaksteuer, Alkoholsteuer, Energiesteuer (Ökosteuer), Grundstücksteuer, Grunderwerbssteuer,(die in der Miete mit enthalten sind). Haben sie mehr als 3000 m² Grundstück dürfen sie auch noch

die Zwangs-Berufsgenossenschaft zahlen (für Landwirte) Staatlich verordnet. Dabei sind die teuren Fotos oder die hohen Parkgebühren der Stadt nicht mit einbezogen. Was ist mit den Kosten das sie sich ausweisen können und dann noch Kosten wenn sie weiter weg Reisen möchten.

…..jaaa…aber dennoch ist DE für die Michels,das „NON &ULTRA“in der Welt,lol

Sollen sich vielleicht rund 80 Millionen Michels einen Katamaran kaufen und in der Karibik rumlungern oder sich mit ihrem Vermögen nach Bangkok absetzen?

eins setzen….du hast es erfasst!!

Die Mehrheit,das ist nicht so mein Ding,die täglich über den Senkel gezogen werden!

Nochdazu einen auf „Fiscal“machen….nee nee,lol

Gold ist weltweit ein Zahlungsmittel,nur in DE nicht,lol

Baumwolle mit Draghis signature,ist Gift für Freie Menschen,so wie ich einer bin….

Irgend jemand muss ja die Rettung der Europeripherie bezahlen! Die Deutschen sind schon besonders dämlich und lassen sich dafür noch als Nazis beschimpfen…

Nein: dämlich sind die, die „Nazi“ schimpfen

Rischtisch,und die Mehrheit ist dämlich!