FMW-Redaktion

Nein, nein, das war natürlich ein kleiner Scherz. Wir Kleingläubigen gehen natürlich nicht davon aus, dass die ehrwürdige EZB in unseren Artikeln nachliest, und sich fragt, ob an den Thesen dieser „verdrehten FMW-Redakteure“ doch etwas dran sein könnte. Erst heute früh haben wir die vorlaufenden Großhandelspreise in Deutschland angesprochen als einen vorlaufenden Indikator für die Inflation. Ebenfalls sprechen wir regelmäßig die seit Monaten deutlich steigenden Erzeugerpreise an, die nach unserer Meinung (was hat das schon zu bedeuten) letztlich auch auf die Preise der Endverbraucher durchschlagen sollten. Denn es ist letztlich nur eine Preiskette, wo der Konsument ganz am Ende steht.

Genau zu diesem Thema hat die EZB heute eine Art Denkschrift verfasst, die man hier im Detail nachlesen kann. Dort widmet sie sich explizit dem Thema, ob und wie sich Erzeugerpreise auf die Inflation auswirken. Und siehe da. Eine wichtige Aussage des Textes lautet Zitat:

Movements in headline producer price inflation (industry excluding construction and the energy sector) are typically dominated by those for the intermediate goods sector, reflecting both their high weight and amplitude. Headline producer prices can therefore not be taken as a direct indicator of price pressures for final consumer price inflation.

Im Klartext: Die Produzentenpreise können die Inflation nicht wirklich anheizen, denn in den Produzentenpreisen stecken die Preise für sogenannte „intermediate goods“, also Zwischenerzeugnisse. Das sind Waren, die aus dem Rohzustand heraus weiter verarbeitet wurden, aber eben noch nicht im Endzustand an die Verbraucher geliefert werden können. Und genau die Preise für diese Zwischenerzeugnisse seien maßgeblich verantwortlich für die Preisschübe bei den Erzeugern.

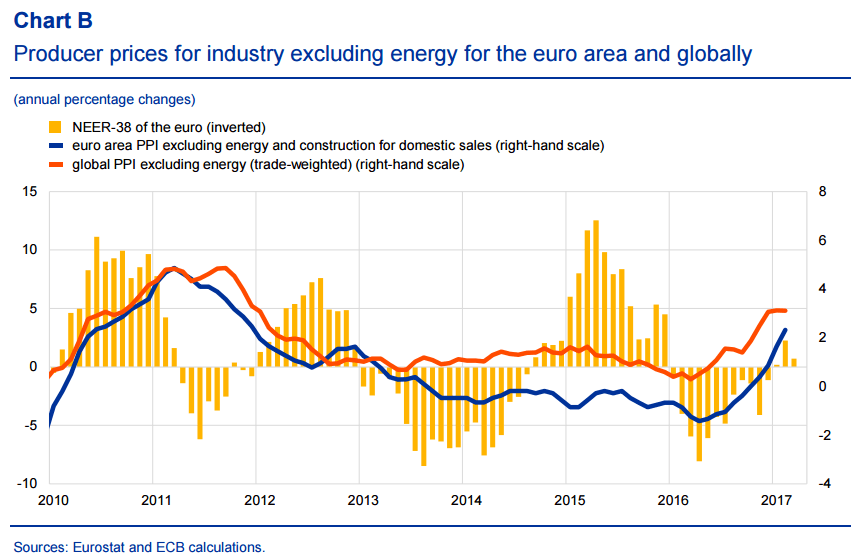

Die blaue Linie im Chart zeigt die Erzeugerpreise in der Eurozone (exklusive Energie und Bau). Die Tendenz zeigt einen zügigen Aufwärtstrend.

Das soll bedeuten? So weit wir es verstehen, stellt der Erzeuger dem Großhändler ja seinen Bruttopreis in Rechnung (Headline-Erzeugerpreis), und nicht den Preis für ein Zwischenerzeugnis. Oder wird Edeka dem Kunden für Lebensmittel irgendeinen anteiligen Preis in Rechnung stellen? Nein, doch eigentlich auch immer den Gesamtpreis.

Druck auf der Pipeline

Laut EZB deuten hohe Preise, die relativ früh in der Preiskette auftauchen, auf einen „Druck in der Preis-Pipeline“ hin. Die Preise für die Zwischenerzeugnisse steigen laut EZB sehr schnell, auch aufgrund des niedrigen Euro und somit teurer Fremdwährungen, die die Importpreise in Europa steigen lassen. Zitat EZB:

The annual rate of import prices for intermediate goods is continuing to increase rapidly. This is not only a reflection of the recovery in producer prices globally but also of the recent euro exchange rate depreciation. The recent upturn in euro area non-energy producer price inflation mirrors to a large extent that in global non-energy producer price inflation (see Chart B), reflecting the use of imported intermediate goods.

Und was lernen wir daraus? Wir haben gesagt, dass letztlich steigende Preise irgendwie weitergegeben werden müssen. Oder alternativ kann irgendwo in der Preiskette eine Kostenreduzierung oder der Verzicht auf Gewinnspannen die Preisanstiege ganz am Ende für die Verbraucher abmildern. Und siehe da. Die EZB schreibt als Fazit, dass es einige Zeit dauern könne, bis die aufgestauten höheren Preise weitergereicht werden. Ebenfalls sei es wahrscheinlich, dass der Preisdruck gedämpft werde durch geringere Margen oder Anpassungen in der Preiskette. Zitat:

While it is likelythat some upward pressure has emerged at the early stages, it may take some more time for this to filter through to the later stages of the pricing chain. It is also likely that this upward pressure would be dampened through margin or other adjustments along the production chain unless firms could suspend such adjustment in an environment of strongly increasing demand.

Also genau unser Reden. Aber nein, wir glauben nicht, dass die hochintelligenten EZB-Ökonomen sich diese Thesen bei uns abgeschaut haben. Sicher sind sie selbst darauf gekommen. Nur warum das ganze Besprechen der EZB über Preise, die irgendwo festhängen, und erstmal nicht weitergereicht werden? Unsere Meinung: Ganz klar, es soll der Eindruck entstehen, dass über die vorlaufenden Preise erst mal kein Preisdruck auf die Inflation entstehen kann.

Kommentare lesen und schreiben, hier klicken