FMW-Redaktion

Es läuft bekanntlich nicht so wirklich gut für Hedgefonds derzeit – sie schneiden meist schlechter ab als der Gesamt-Markt, und verlangen dabei noch immense Gebühren. Gleichzeitig wird die Konkurrenz immer größer, und es ist vor allem die Größe einiger Hedgefonds, die ihnen das Leben schwer macht: wenn viele große Player ähnliche Strategien fahren, fällt es schwer, besser zu performen. So sind kleinere Hedgefonds flexibler, können sich in Nischen tummeln und so bessere Ergebnisse erzielen als die Dickfischer der Branche, die schlicht zu fett sind, um sich noch in kleinen, aber chancenreichen Nischen zu tummeln.

So paradox es klingt: es ist der Erfolg der Vergangenheit, der für den relativen Misserfolg der Gegenwart verantwortlich ist. Das haben die Hedgefonds bei einer von Barclays durchgeführten Umfrage selbst bestätigt, als fast drei Viertel der befragten Hedgefonds antworteten, dass ihr größtes Problem die Größe sei.

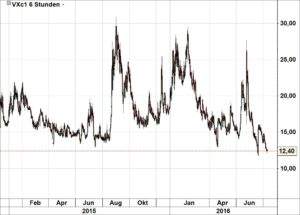

Die Industrie ist also schnell gewachsen, vielleicht zu schnell. Auffällig ist immer wieder, dass aufgrund ähnlicher Strategien es zu Massen-Phänomenen kommt, bei dem fast alle im selben Boot sitzen. Und das ist auch derzeit der Fall: Hedgefonds wetten nämlich aktuell massenhaft darauf, dass die Volatilität beim S&P500, die über den VIX-Future gehandelt wird, (noch) weiter fallen wird. So sind derzeit laut Daten der CBOE 115.000 Short-Kontrakte auf den VIX-Future im Markt, so viel wie seit 2013 nicht mehr. Da die Volatilität in der Regel fällt, wenn die Aktienmärkte steigen, gehen die Hedgies also von weiter steigenden Aktienmärkten aus. Das Problem dabei: der VIX ist schon sehr weit gefallen, und liegt nun auf Niveaus, die nicht mehr allzu Luft nach unten zu lassen scheinen:

Beigetragen zu dem niedrigen Stand des VIX hat die relative Bewegungsarmut des S&P500: der Index ist in den letzten 22 Handelstagen nie mehr als 1% gestiegen oder gefallen – das gab es zuletzt im Jahr 2014. Das brachte auch ETPs unter Druck, die den VIX abbilden: nach den heftigen Verlusten des VIX haben viele Anbieter einen sogenannten reverse split vorgenommen, weil der Preis der VIX-ETFs so tief gefallen war.

Noch im Februar war die Stimmung der Hedgies gegenüber dem VIX extrem bullisch, nun hingegen ist die Long-Positionierung auf einem Allzeittief. Der Weg des größten Schmerzes wäre also ein Anstieg der Volatilität, sprich fallende Aktienmärkte. Die Hedgefonds aber vertrauen auf ein altes Muster: jedesmal, wenn die Vola stark ansteigt, greifen die Notenbanken ein. Bestimmt auch beim nächsten Mal..

Kommentare lesen und schreiben, hier klicken