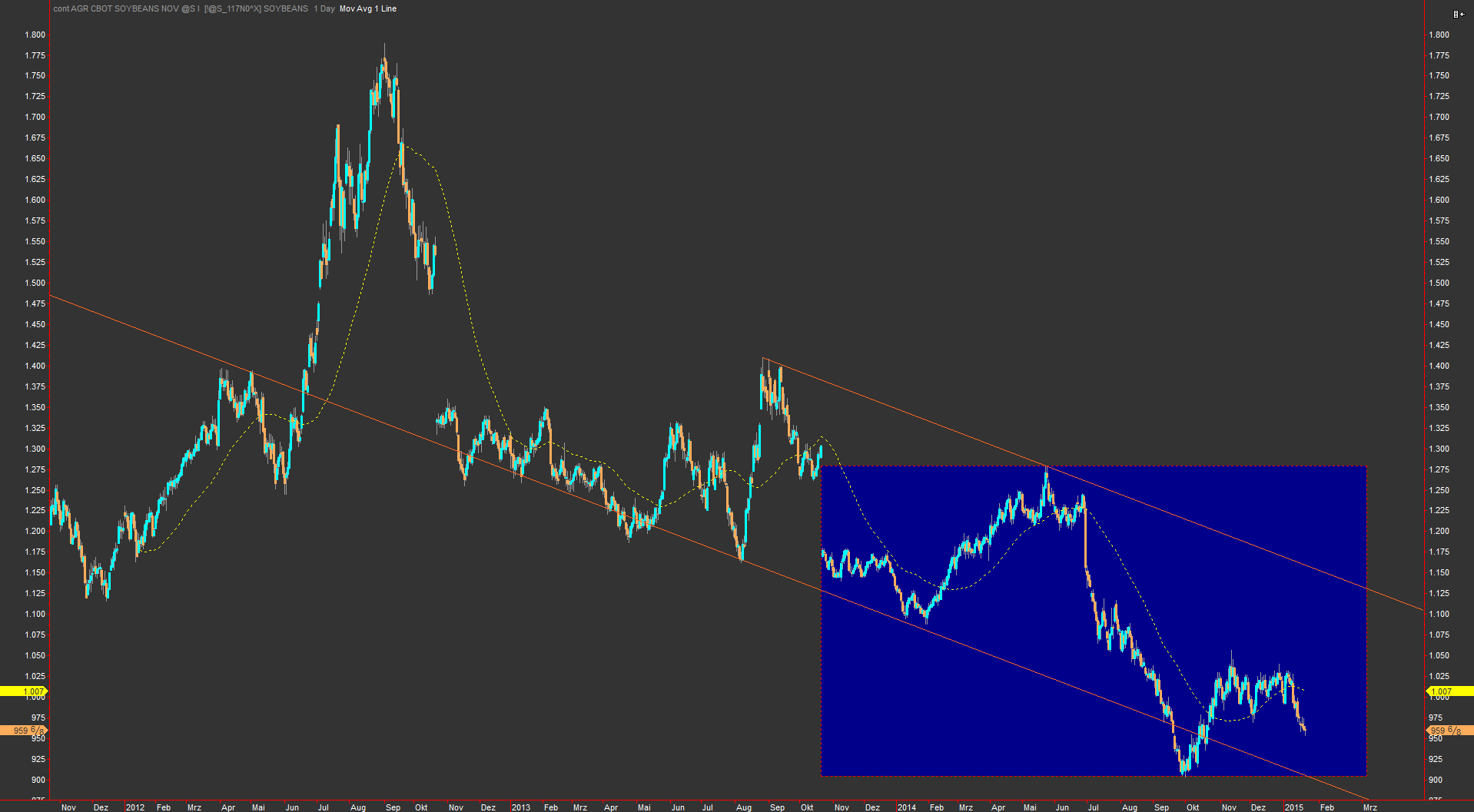

Diesmal blicken wir zurück auf die Preisentwicklung von Sojabohnen seit Mitte 2014 und die für den Status 11.07.2014 (http://finanzmarktwelt.de/rohstoffe-mais-und-sojabohnen-3448/) getroffenen Aussagen.

Im Beitrag zum Status am 11.07.2014 wurde der bestehende Abwärtstrend seit dem Peak vom 04.09.2012 thematisiert, auf die Projektionen der globalen Angebots- und Nachfragesituation hingewiesen und eine Reihe belastender Faktoren, die für einen weiteren Kursrückgang sprechen, aufgeführt.

Zum Status am 11.07.2014 wurde ausgeführt:

„Was ist denkbar? Zusätzlich zu der in der Publikation des ICG (links unten) für Sojabohnen in der Projektion ausgeglichenen Angebots- und Nachfragesituation bescherten die Lagerbestände dem Markt die Aussicht auf ein Ansteigen des Stock to Use Ratios über den in der ICG Studie genannten Wert von 12,4 % hinaus. Dies schickte die Kontrakte über alle Laufzeiten hinweg in eine sehr steile Talfahrt und lies den aktuellen Kontrakt in die Unterstützungszone von 1050 bis 1100 eintauchen, das Kontrakt-Tief stammt mit 1050,75 vom 18.11.2010. Der aktuelle Rückgang war der längste seit 41 Jahren!

Bei einem Niveau von 1100 $ wird der Anbau sowohl in den USA als auch in Brasilien defizitär. Inwieweit dies kurz- bis mittelfristig zu einem Ende der Abwärtsbewegung führen kann, wird sich in den nächsten Wochen zeigen müssen. Auf Jahressicht dürfte eine Umorientierung bei den Farmern hin zu anderen Pflanzen einen Abbau von Überkapazitäten und ein eine Erholung an der Preisfront nach sich gezogen haben.

Ebenso wie der technische Fortschritt bei Mais in Bezug auf die Ethanol-Produktion (wie im vorherigen Beitrag erläutert), kann auch für die Biodieselproduktion auf Sojabohnenbasis eine Konkurrenz entstehen, wie z.B. durch Pflanzen aus Asien (http://www.biotech-now.org/environmental-industrial/2014/06/biodiesel-production-from-sugarcane# bzw. http://netnebraska.org/article/news/918215/miscanthus-growing-energy-crop). Dann waren die Hochs bei Mais und Sojabohnen in 2012 historische Hochs (inflationsbereinigt natürlich)..“

Was ist seitdem geschehen?

Die fundamental kursbelastenden Faktoren wirkten bis Anfang Oktober weiter und führten zu einem Kontrakttief von 904 (13,97 % unterhalb des alten Kontrakttiefs von 1050,75 vom 18.11.2010) am 01.10.2014, bevor in Einklang mit dem üblicherweise in den ersten Oktobertagen auftretenden saisonalen Tief parallel zur Kurserholung bei Mais auch eine solche bei Sojabohnen einsetzte, wobei als Erklärungen für die zum Teil recht irrationalen Ausschläge im Vorfeld von Verfallstagen gerne auf Niederschlagsprognosen für die brasilianischen Anbaugebiete und Ernteprognosen für Brasilien zurückgegriffen wurde.

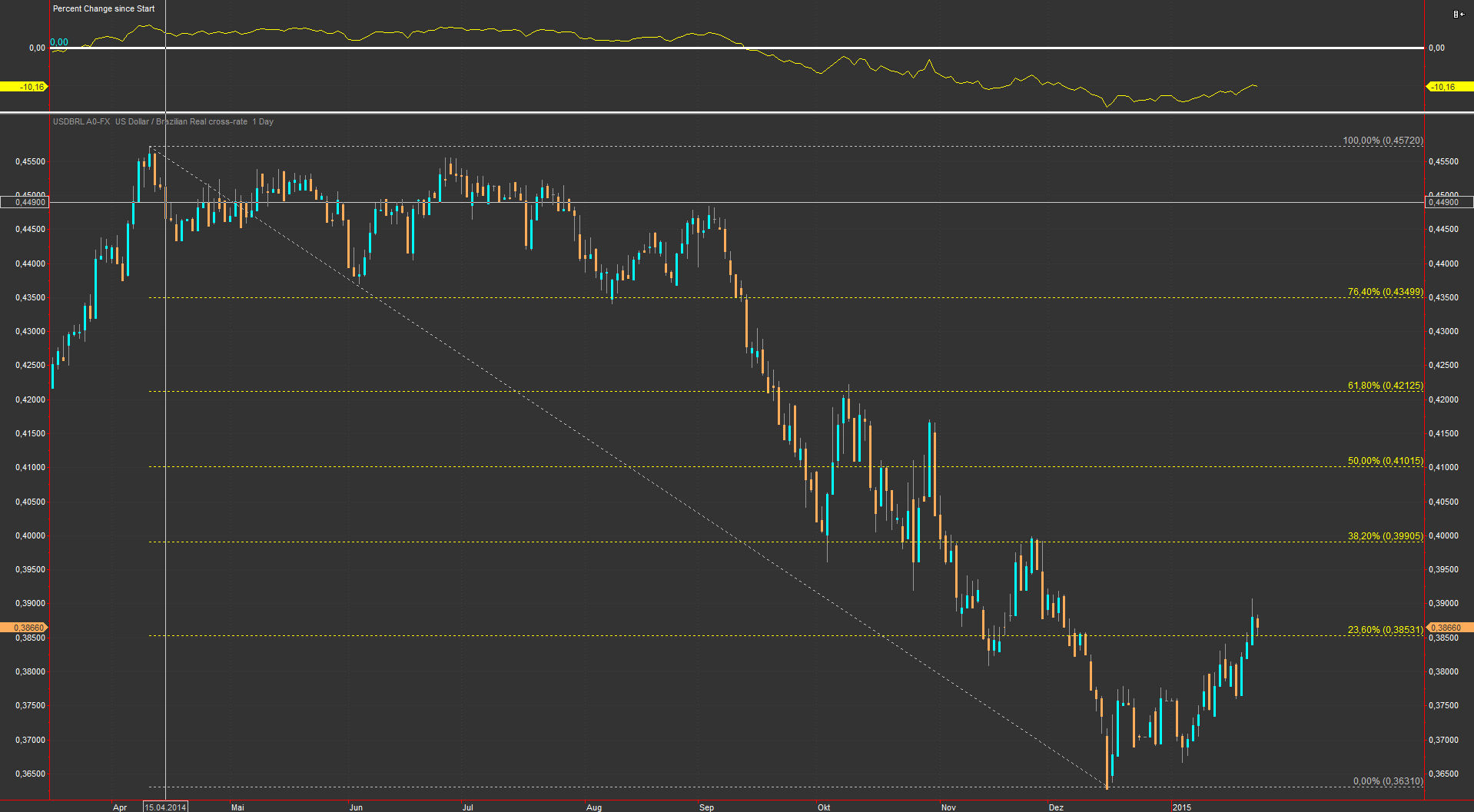

Zwischenzeitlich haben sich die Wettbewerbsfaktoren durch zu erwartenden Rekordernten in Brasilien (http://apps.fas.usda.gov/psdonline/circulars/production.pdf ) im Zusammenspiel mit einem bislang kaum korrigierten Anstieg des US-Dollar gegenüber dem brasilianischen Real nicht unbedingt verbessert. Sofern sich die Währungsvorteile der brasilianischen Farmer nicht weiter verschärfen, sollte die Marke von 900 $ verteidigt werden können – nach oben sollte sich ein Überwinden des Hochs des November 2014 Kontraktes von Mai 2014 unterhalb von 1300 $ erst mal als schwierige Hürde darstellen, sofern sich das Anbauverhalten der Farmer nicht grundlegend verändern sollte.

Kommentare lesen und schreiben, hier klicken