FMW-Redaktion

Die Monsanto-Aktie steigt jetzt gut 2 Stunden nach Markteröffnung um 3%. Gestern hatte die Firma das erste Bayer-Angebot von 122 Dollar pro Aktie als zu niedrig zurückgewiesen, wonach Bayer kurz darauf sein Angebot als angemessen bezeichnete. Monsanto ließ in seinem Statement klar durchblicken, dass man der Übernahme eigentlich positiv gegenübersteht. Es geht wohl nur noch um einen Preisaufschlag.

Dennis Gartman, ein US-Kapitalmarktexperte mit zuletzt recht „zweifelhaften“ Prognosen beim Öl (nett formuliert) verweist aktuell darauf, dass der Abstand zwischen dem aktuellen Kurs der Monsanto-Aktie von 112 Dollar und dem Bayer-Angebot von 122 Dollar aus den Ängsten der Marktteilnehmer herrührt, dass die Übernahme an den Kartellbehörden scheitern könnte. Kann es nur daran liegen? Oder ist die Angst des Marktes parallel dazu immer noch so groß, dass das Monsanto-Management weiter blockt und die Übernahme daran scheitert? Gäbe es gar keine Zweifel, würde die Aktie genau oder ganz nah bei 122 notieren.

Im Umkehrschluss sollte man sich fragen, ob Monsanto es sich in einem aktuell problematischen Geschäftsumfeld leisten kann zu so einem Angebot Nein zu sagen? Man darf wohl vermuten, dass der Abstand zum 122-Übernahmekurs zu großen Teilen tatsächlich auf den Kartell-Ängsten basiert – denn Bayer + Monsanto, das in Kombination ergibt schon einen verdammt starken Nr. 1-Anbieter am Saatgutmarkt – und wie Kartellbehörden in den USA und der EU diese Übernahme einschätzen, kann niemand als Außenstehender genau sagen.

Aber von der rein unternehmerischen Seite her sollte Bayer die Luft haben von 122 nochmal ein paar Dollar draufzulegen, damit Monsanto seinen Aktionären auch zeigen kann, dass man alles für sie rausgeholt hat. Nach Monsanto´s nun erfolgter erster Ablehnung haben sich erste Analysten schon geäußert, dass die Firma wohl 120-150 wert sein könnte. Liest man Monsanto´s Ablehnung genau, wird klar: Dies ist mehr eine Einladung zur Nachbesserung als eine Ablehnung. Also, der Weg ist klar, Bayer soll und wird auch wohl etwas nachlegen.

Jetzt liegt es wohl nur an den Kartellbehörden, ob sie diese Konzentration auf drei große Konzerne in dem Bereich zulassen nach Dow/DuPont und Chemchina/Syngenta. Wohl ein Großteil des 10 Dollar-Abstands spiegelt wohl in der Tat die Kartellängste wieder. Bei einem Blocken durch die Behörden ist die Aktie ganz schnell wieder unter 100 Dollar, mag so manch vorsichtiger Börsianer denken. Und würden die Börsianer ernsthaft glauben das Monsanto-Management wolle die Übernahme verhindern, würde der Aktienkurs wohl kaum nach der „Ablehnung“ weiter steigen.

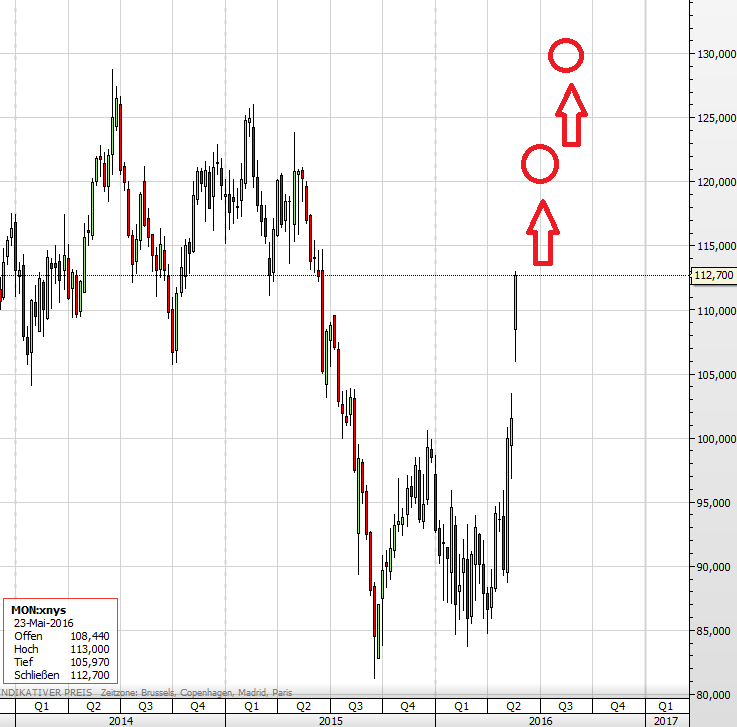

Die Monsanto-Aktie seit März.

Die Monsanto-Aktie seit Anfang 2014. Nur wer in den absoluten Höchstkursen eingestiegen ist, würde bei Bayer´s 122 Dollar-Angebot einen kleinen Verlust machen. Im Großen und Ganzen würden die Aktionäre alle gut wegkommen. Aber wahrscheinlich gibt´s ja eh noch Nachschlag. 130 Dollar?

Kommentare lesen und schreiben, hier klicken

Ernsthafte Frage. Die Antwort habe ich selbst nicht:

Angenommen die Übernahme wäre hieb und stichfest und in trockenen Tüchern – besiegelt zum Kurs von 122. Und auch von jedweder Behörde genehmigt, von hinten bis vorne alles fix.

Warum sollte ich in dem Fall ebenfalls bereit sein 120 oder 122 zu bezahlen?

Bin ich vielleicht BAYER?

Wo ist meine Perpektive auf weitere Kursgewinne??

Die ganze Zeit über konnte ich das Papier bei rund 90 kaufen und jetzt soll ich mehr als die aktuellen 112 bezahlen?

Ist eine Aktie im Fall eines Übernahmeangebots nicht sowas Ähnliches wie ein Discountzertifikat – in diesem Fall mit einem CAP von 122?

O.k., sollte das Angebot nachgebessert werden, entspräche das aber auch lediglich einer Cap-Anpassung nach oben hin.

Sollte mir die evtl. Aufstockung des Übernahmepreises die Spekulation wert sein? Wegen weiteren eventuellen 5-10% Aufschlag? So wie zuletzt bei K&S. Vielleicht, denn es kann ja auch gutgehen. Wenn ich aber derart spekulativ veranlagt bin, könnte ich doch ebensogut bei zig anderen Unternehmen auf eine Übernahme hin fantasieren und v o r w e g kaufen. Falls dann aus heiterem Himmel bei dem einen oder anderen tatsächlich ein Angebot käme, hätte ich zumindet eine Marge von 30%.

Wer in dieses Unternehmen investiert, sagt damit sehr viel über den eigenen Charakter aus.

Ja, ist mein mit Fragen versehener Kommentar wieder gelöscht worden oder habe ich geträumt und er war noch gar nicht moderiert.

Vielleicht weil Sie noch über die Antworten nachgebrütet hatten?

Daher diesmal als Wiederholung nur nochmal meine Kernfrage:

Wieso sollte bei einem bekanntgemachten Übernahmeangebot der Aktienkurs des Übernahmekandidaten nahe dem Übernahmekurs stehen?

Konkret bei Monsanto:

„Gäbe es gar keine Zweifel, würde die Aktie genau oder ganz nah bei 122 notieren. …(und nicht nur bei 112)…“

Für mich ist die Aktie doch jetzt nur noch ein Discountzertifikat mit einem CAP bei 122. Deshalb zahlen die anderen Marktteilnehmer auch nur 112.

Sie sind doch nicht BAYER, die nun mal einen Paktetzuschlag entrichten müssen.

Wo bleibt die Kursfantasie, wenn sie auch 122 zahlen würden?

Denke ich da falsch oder falsch?