Von Claudio Kummerfeld

Die Party in den USA soll ewig weitergehen. Dafür braucht man Geld, viel Geld. Wie mit einem Staubsauger wird es aus dem Ausland angesaugt. Nur zwei Gläubiger halten die USA dauerhaft am Leben.

Federal Reserve-Zentrale (Notebank der USA).

Foto: AgnosticPreachersKid / Wikipedia (CC BY-SA 3.0)

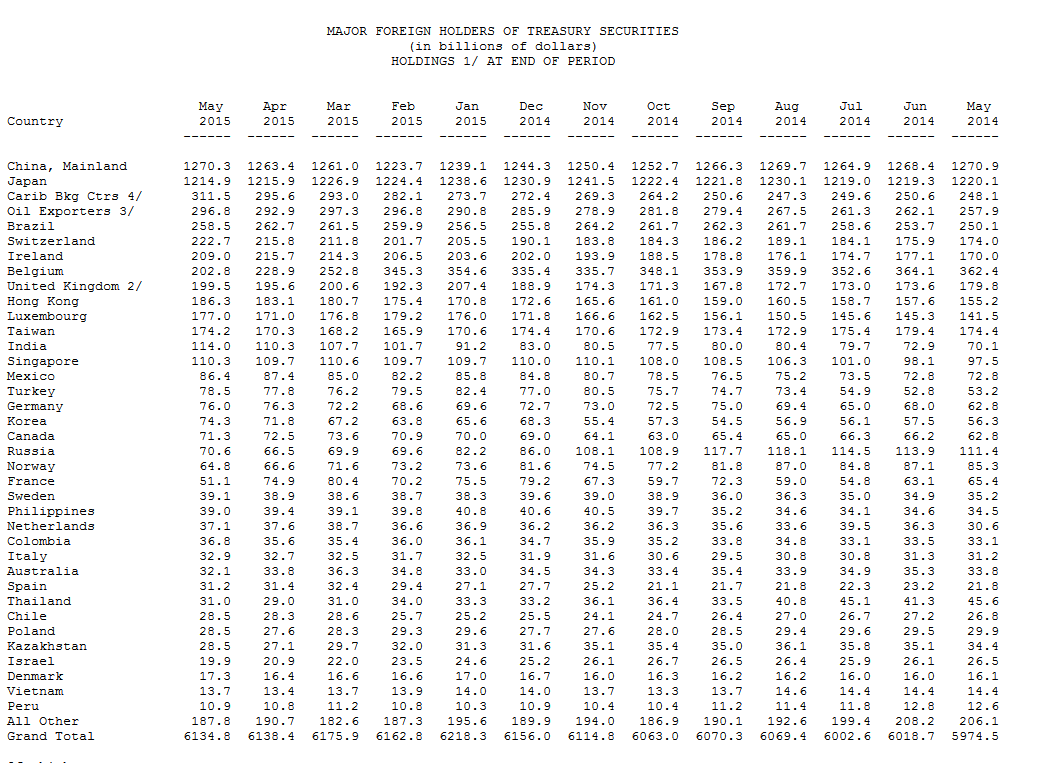

Japan und China

Die aktuellsten Daten der US-Notenbank „Federal Reserve“ zeigen, dass sich nach wie vor zwei Länder als Hauptgläubiger der USA betätigen, nämlich Japan und China mit insgesamt 2,5 Billionen US-Dollar (beide fast zu gleichen Teilen). Wie die Statistik zeigt, sind dies Summen all die letzten Monate konstant geblieben.

Diese Statistik bietet eine Übersicht über alle ausländischen Inhaber der Anleihen, nicht die inländischen. Die angezeigten insg. 6,1 Billionen US-Dollar beziehen sich auf US-Staatsanleihen – also sind hier die Schulden der Bundesstaaten und Kommunen nicht enthalten. Auch listet diese Statistik nur Anleihen auf, die von US-Verwahrstellen gehalten werden, denn ausländische Verwahrer kann die US-Notenbank nicht erfassen. Aber diese Statistik bildet die Realität schon weitestgehend gut ab.

Saudis und Russen investieren woanders

Die Öl-Exporteure (Saudis, Irak, Kuwait etc) sind hier in einem Posten zusammengefasst mit gerade mal 296 Milliarden Dollar. Recht wenig bei den Überschüssen, die man seit Jahrzehnten angehäuft. Aber die Saudis und ihre Nachbarn vertrauen dem US-Dollar schon lange nicht mehr bedingungslos. Es wird diversifiziert. Die Araber strömen mi ihrem Geld schon seit Jahren in die europäische Industrie und kaufen sich ein, gerne auch in Deutschland. Russland hat seinen Bestand an US-Staatsanleihen allein in den letzten 12 Monaten von 111 Milliarden auf aktuell 70 Milliarden Dollar reduziert (-37%). Man schichtet lieber in Gold um.

Das Defizit-Problem

So ein Berg von Staatschulden, die dazu noch zu guten Teilen von ausländischen Gläubigern gehalten werden, ist solange kein Problem, wie man bei seinen Neuemissionen ständig wieder Käufer findet. Die Japaner werden noch am ehesten treu zu den US-Staatsschulden stehen. Fraglich aber, wie lange die chinesische Staatsführung weiter mitspielt. Noch immer gibt es die große Symbiose zwischen Produktion in China, die von US-Konsumenten gekauft wird. Damit sie kaufen können, hält China die USA am Leben mit immer wieder frischen Geldern. Versiegt dieser Kreislauf, können die Amerikaner keine chinesischen Waren mehr kaufen, wodurch der chinesischen Wirtschaft die Aufträge wegbrechen.

Dieser Kreislauf gilt nach wie vor, ist aber nicht in Stein gemeißelt. China versucht schon seit geraumer Zeit die Binnennachfrage zu stärken, die dann

fehlenden Konsum aus den USA ersetzen könnte.

Derzeit wird das Staatsdefizit der USA für 2015 auf 583 Milliarden Dollar geschätzt. Das heißt die Bundesregierung in Washington gibt in diesem Jahr 583 Milliarden Dollar mehr aus, als sie einnimmt. Und vergleichbare Summen (2014 waren es 483 Milliarden) müssen jedes Jahr aus dem Ausland angesaugt werden, damit in den der Apparat weiter läuft.

Dauerhaftes QE als Ausweg für die USA?

Was wäre wenn? Was wäre, wenn die Chinesen aufhören würden US-Staatsanleihen zu kaufen? Die USA haben derzeit 18,1 Billionen Dollar Staatsschulden. Also haben Japan und China daran einen Anteil von 13,8%. Wenn die Chinesen mit ihren 1,2 Billionen auch nur anteilig wegblieben, könnten die USA ihr Defizit von 583 Milliarden nicht mehr stemmen. Aber das sind derzeit reine Planspiele.

Die Amerikaner sind Pragmatiker. Die US-Notenbank „Federal Reserve“ könnte erneute Anleihekaufprogramme (Quantitative Easing) auflegen und US-Staatsanleihen dauerhaft aufkaufen, bis sie auslaufen. Und dann erneut kaufen, immer weiter. So könnte eine öffentliche, wenn auch außerhalb der Regierung stehende Einrichtung, den Staat dauerhaft am Laufen halten, wenn ausländische Käufer wegbleiben. Damit würde man einen realen Dauerkreislauf von „Linke Tasche Rechte Tasche“ etablieren. Der Staat finanziert sich dann quasi selbst.

Zu gewissen Teilen läuft dieses Spiel bereits. Laut aktueller Statistik des US-Finanzministeriums befinden sich derzeit 5,1 Billionen der 18,1 Billionen US-Dollar Staatsschulden der USA im Eigentum von öffentlichen Einrichtungen der USA, wie Sozialversicherungen, öffentlichen Rentenfonds etc.

Man bedenke: die USA stehen derzeit erneut vor dem Erreichen ihrer Schuldenobergrenze, wie schon so oft. Man wird sie wohl wieder mal anheben, damit alles weiter geht wie bisher. Da hat Deutschland einen Vorteil, auch wenn hier ebenfalls jede Menge Staatsschulden vorhanden sind: die Neuverschuldung ist auf 0 reduziert. Wer keine neuen Schulden macht, muss sich keine Gedanken darüber machen, woher er sich das Geld besorgt.

–

–

Kommentare lesen und schreiben, hier klicken

Sorry aber das ist schlicht eine Falschmeldung. Der größte Gläubiger der USA ist, man staune – USA! Etwa 3-4 mal so viel in den Büchern wie China und Japan zusammen.

Die letzte Zahl die ich weiß, war etwa um die 9 Bio., welche die USA den USA schulden.

Achja – China hat (Umweg über Belgien) in den letzten Monaten etwa 150 Mlrd. abgestoßen.

Watch the Money Morning Interview of Jim Rickards (asymmetric warfare advisor of the CIA and Pentagon). Start at 15:20 min.

Content:

The Intelligence Community Fears that Russia and China could ignite a Global Attack on US Treasury market.

“An intelligence unit inside the Treasury´s operates against China and Russia dumping Treasuries” (17min.)

Therefore: “It´s not the Belgians buying these Treasuries” (17:33)

However: ”The Intelligence Community knows who the mystery buyer is” (17:46)

Link:

https://www.youtube.com/watch?v=mFmQ52XWIOI

Konnte es sein, daß im obigen Artikel ein kleiner Denkfehler drin steckt?

Denn die FED ist keine „öffentliche Einrichtung“, sondern eine (um 5 Ecken) in privatem Eigentum befindliche BANK, und diese will von allem, was sie an „Geld“ oder „Wertpapieren“ ausgibt, ZINSEN sehen – wer die nicht zahlen kann, der muß sein EIGENTUM verpfänden – das ist überall so, und DIES tun die nordamerikanischen ReGIERungen offensichtlich seit langem: das ganze Land Stück für Stück an die Bankster „übertragen“…

Das stimmt nicht, die FED gehört zu 100% dem Kongress. Und das war nie anders

Empfehlung: statt Hörensagen aus dem Netz, einfach mal die relevanten Gesetze lesen (Federal Reserve Act). Steht alles schwarz auf weiß drin.

Andererseits gehört die US-Regierung den Banken, effektiv macht das keinen Unterschied, außer dass es (auf Papier, welches geduldig ist) illegales Vorgehen darstellt.