FMW-Redaktion

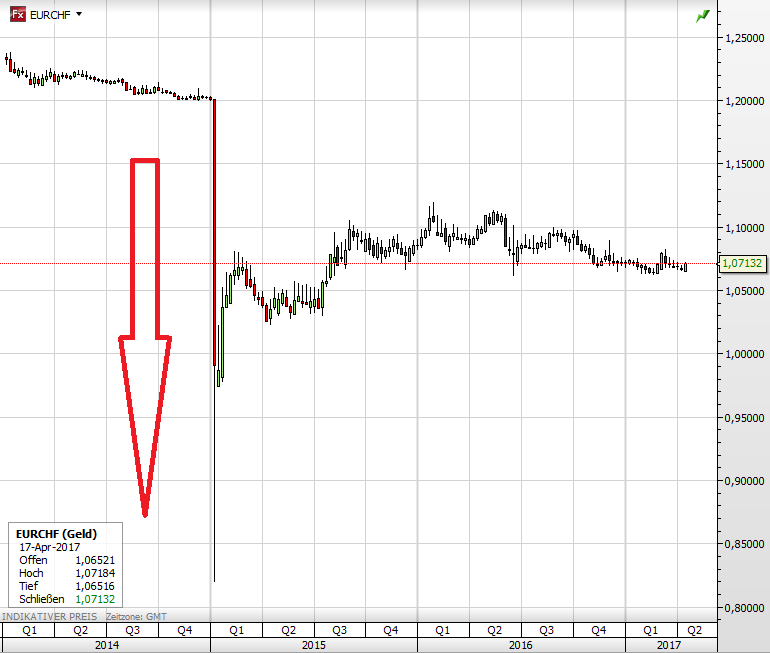

Wir alle erinnern uns an den 15. Januar 2015. Die Schweizerische Nationalbank hatte die jahrelang aufrecht erhaltene Schwelle von 1,20 bei Euro vs Schweizer Franken auf einen Schlag überraschend aufgehoben. Innerhalb kürzester Zeit sackte der der EURCHF-Kurs ab von 1,20 auf 0,83 ab. Viele Anleger hatten im Vertrauen auf den durch die SNB garantierten Mindestkurs auf steigende Kurse gesetzt. Der dramatisch große plötzliche Absturz löste natürlich automatische Verlustbegrenzungen aus, woraufhin sofort eine gigantische Lawine an Verkaufsorders bei sämtlichen Brokern vorlag.

Die Londoner Tochter der dänischen Saxobank hatte konkret einem Kunden unmittelbar nach dem Absturz einen noch erträglichen Verkaufskurs seiner Position von 1,1860 eingebucht, was ihm nach der Positionsschließung ein Restguthaben von 41.789 Pfund auf seinem Konto brachte. Dann aber kam etwas Entscheidendes. Saxo korrigierte später den Verkaufskurs drastisch nach unten, und ersetzte den bereits mitgeteilten Kurs später am Tag durch einen Ausführungskurs von nur noch 0,9625. Dadurch rutsche sein Kontostand auf ein Minussaldo von sage und schreibe 739.140 Pfund. Eine Katastrophe für den Kunden, wie man sich vorstellen kann.

Bis jetzt lag dieser Vorgang bei der britischen Schlichtungsstelle für Finanzangelegenheiten (Financial Ombudsman Service / FOS). Nun aktuell der Schiedsspruch des FOS. Man beschließt, dass Saxo eigentlich bis zu 150.000 Pfund erstatten solle zuzüglich Zinsen. Man erwähnt, dass man auch über diese Summe hinaus gehen könne, wenn man der Meinung sei, dass die faire Erstattungssumme höher liege. Nun, so möchten wir sagen, in diesem Fall liegt sie deutlich höher, nämlich in der Differenz zwischen +41.789 Pfund und -739.140 Pfund.

In diesem Fall schlägt der FOS vor, dass Saxo UK dem Kunden den ursprünglichen höheren Kurs wieder ins Konto bucht zuzüglich 8% Zinsen rückwirkend zum 15. Januar 2015. Mit „höherem Kurs“ einbuchen meint man automatisch, dass die vorhin erwähnte Differenz gutgeschrieben werden muss. Denn es sei nicht bewiesen worden, dass der erste Kurs falsch gewesen sei. Auch sei während des ersten Trades ausreichend Liquidität am Markt für ordentliche Ausführungen der Trades vorhanden gewesen. Darüber hinaus sei der höhere Verkaufskurs in einer zu dieser Zeit angemessenen Marktrange gewesen (die ersten Minuten nach Aufhebung der 1,20-Schwelle).

Saxo UK sei nicht verpflichtet diesen Schiedsspruch zwingend umzusetzen. Doch Saxo UK bestätigt, dass man ihn umsetzen werde. Man betone aber, dass diese Entscheidung nur Saxobank-Kunden der britischen Tochter betreffe, und somit keine Auswirkungen auf Kunden anderer Saxo-Filialen in anderen Ländern habe. Auch habe dieser Schiedsspruch keine Auswirkung auf die finanziellen Ergebnisse von Saxo, denn man habe bei Saxo UK schon finanzielle Vorsorge getroffen für den Fall, dass negative Kontensalden wegen dem Schweizer Franken-Debakel nicht eingefordert werden können.

Auch Kunden außerhalb von Großbritannien haben noch offene Vorgänge in dieser Sache am Laufen. Es wird interessant sein zu sehen, ob Justizorgane in anderen Ländern sich diesen für UK geltenden Schiedsspruch als Referenz heranziehen für ihre eigenen Entscheidungen. Ist es nur ein Zufall, dass Saxo gerade vor dänischen Gerichten in dieser Angelegenheit anders als heute Recht bekommen hat? Nach dem 15. Januar 2015 zeigte sich, dass manche Broker vom EURCHF-Crash fast gar nicht negativ betroffen waren, weil die Devisen-Orders anscheinend perfekt und zügig durchliefen. Andere Broker und Banken wie Saxo und IG sehen sich Klagen von Kunden ausgesetzt, weil dort eben nicht alles glatt lief.

Gründe sind zum Beispiel wie in diesem Fall nachträgliche Kurskorrekturen, weil die ursprünglichen für die Kunden besseren Kurse angeblich nicht wirklich zustande kamen. Auch liegen die Gründe im schnellen Durchsacken des EURCHF-Kurses, der bei Brokern zu Negativsalden in Kundenkonten führte. So gesehen ist der 15. Januar 2015 in Sachen Devisenhandel eine Art Präzedenzfall. Wer ist verantwortlich für Negativsalden, wenn Kurse zu schnell durchrutschen? Kann sich der Broker auf illiquide Märkte berufen, obwohl andere Broker problemlos Orders ausführen konnten? Die letzte Messe in dieser Sache ist noch nicht gelesen, und europaweit sind noch Verfahren in Gange.

EURCHF seit Anfang 2014.

Kommentare lesen und schreiben, hier klicken