FMW-Redaktion

Die US-Notenbank Federal Reserve hat gestern Abend den Leitzins um weitere 0,25% erhöht. Weitere Zinsschritte in diesem Jahr sind fest eingeplant. Das stärkt natürlich tendenziell den Dollar. Dies ist aber nur dann der Fall, wenn andere Notenbanken mit wichtigen Leitwährungen im Rücken ihre Zinsen nicht anheben. Und genau dieses Szenario bestätigt sich heute erneut. Abgesehen von der EZB, die ihren Leitzins in den (gefühlt) nächsten 50 Jahren nicht mehr anheben will, haben heute drei der wichtigsten Zentralbanken der Welt ihre aktuellsten Zinsentscheidungen verkündet.

Bank of Japan

Heute früh machte die Bank of Japan den Anfang. Man belässt den Leitzins bei weiterhin -0,10%. Also weiterhin Negativzinsen in Japan, wo man in den USA auf +1,00% geklettert ist. Japan kämpft immer noch mit einer großen Deflationsangst. Nach gigantischen Gelddruck- und Geldpump-Orgien, die alles in den USA und Europa weit übertreffen, hat man es in Japan gerade erst auf eine Inflationsrate von +0,40% gebracht. Nicht gerade viel. Man wird in Japan also wohl noch einige Zeit unten bleiben. Und da wäre auch schon der nächste Kandidat.

Schweizerische Nationalbank

Die Schweizerische Nationalbank (SNB) hatte heute ebenfalls eine Zinsentscheidung. Den weltweit extremst niedrigen Leitzins von -0,75% beließ man ebenfalls auf diesen Niveau. Die Schweiz kämpft seit Jahren mit der Stärke des Schweizer Franken, weil man leider weltweit den Ruf des sicheren Hafens in Finanzangelegenheiten genießt. Die SNB kann fast tun was sie will. Eine Schwächung oder besser gesagt Beruhigung des Franken tritt nicht ein, obwohl man die Milch für diejenigen, die in den Franken flüchten, schon so sauer gemacht hat. Die SNB will die Schweizer Exporteure unterstützen. Daher wird man wohl auch hier weiter schön im Minus bleiben. Wie man heute verkündete, will man nach dem Schweizer Franken-Desaster Anfang 2015 wie seitdem üblich, auch weiterhin lieber auf flexible Interventionen am freien Devisenmarkt setzen. So kann man versuchen die Franken-Aufwertung zu bekämpfen, ohne dass es so richtig auffällt.

Bank of England

Heute Mittag dann um 13 Uhr deutscher Zeit hat die Bank of England (BoE) ihre aktuellste Zinsentscheidung verkündet. 2008 zu Hochzeiten der Finanzkrise lag man mit seinem Leitzins noch bei über 5%. Dann ging es 2009 zügig runter auf 0,50%. Seit August 2016 hängt man bei +0,25%. Heute nun bestätigt man diesen Leitzins schon wieder. Obwohl das Pfund nach dem Brexit-Absturz höhere Zinsen gut vertragen könnte, sieht die Bank of England wohl die Unterstützung der britischen Exportwirtschaft als wichtiger an. Das heutige Statement der BoE liest sich zwar eher so, dass man einen schwachen Konsum der Briten im Auge hat uvm, aber beim Betrachten des Gesamtbildes möchten wir doch meinen, dass die BoE die Exporteure unterstützen will, die gerade in dieser Pre-Brexit-Phase mit diesem schön schwachen Pfund viel für die britische Wirtschaft leisten können.

Fazit

Wie man sieht: Verschiedene wichtige Volkswirtschaften haben verschiedene Gründe, warum sie ihre Zinsen so niedrig belassen. Die einzige, die vorangeht, ist die Federal Reserve. Mit ihren „Rettungsmaßnahmen“ für die US-Volkswirtschaft (Zinsen + QE) war sie direkt nach der Finanzkrise die schnellste und entschlossenste Zentralbank weltweit. Dazu kamen in den USA noch die massiven Bankenrettungen der Regierung mit Geldspritzen in das Eigenkapital der größten Banken. Die anderen Zentralbanken mussten erstmal lange darüber nachdenken, was da überhaupt passierte. Die Amerikaner sind nun sozusagen weit voraus im Konjunktur- und Zinszyklus. Allgemeingültig kann man sagen, dass die schwachen Zinsen der anderen und die steigenden Zinsen der Amerikaner sich tendenziell positiv auf den US-Dollar auswirken sollten.

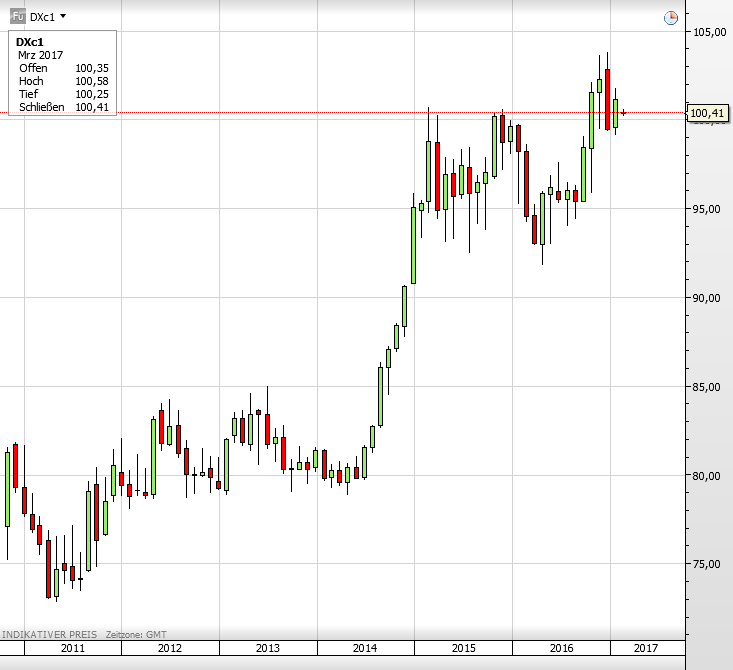

Dass die anderen wichtigen Notenbanken ihre Zinsen viel später runterdrückten und jetzt länger unten bleiben als die Amerikaner, sieht man gut am Dollar-Index. Dieser zeigt die Entwicklung des US-Dollar gegen einen Korb anderer wichtiger Währungen. Tendenziell geht es aufwärts von 75 in 2011 auf zuletzt über 100. Natürlich gibt es immer Sondereinflüsse, aber betrachtet man das große Gesamtbild, ist doch entscheidend, wie sich die Zinsdifferenzen zwischen den Wirtschaftsräumen entwickeln. Nimmt man die Daten von heute und gestern sowie die Erwartungen für die nächsten Monate, geht die Differenz weiter auseinander.

Der Dollar-Index seit 2011.

Kommentare lesen und schreiben, hier klicken