Von Markus Fugmann

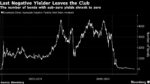

In Kreisen tiefgläubiger Notenbanker herrscht derzeit ein Matra vor: Negativzinsen sind gut für die Wirtschaft, weil es dann ja viel mehr Kredite und Konsum gebe. Also muß der Zins immer negativer werden, damit die Konjunktur so richtig anspringt. Dummerweise tut sie das aber nicht so recht, auch die Kreditvergabe steigt nicht wirklich. Letzteres aus zwei Gründen: erstens, weil die Kreditnachfrage nicht steigt, weil die Unternehmen, so gestern sichtbar im ifo Index, nicht sehr optimistisch sind für die weitere Entwicklung. Wer nicht optimistisch in die Zukunft blickt, investiert nicht, braucht ergo also keine neuen Kredite.

Und zweitens, weil die Marge für die Banken bei immer negativeren Zinsen immer kleiner wird, sodass die mickrige Marge irgendwann die mit der Vergabe des Kredits eingegangenen Risiken nicht mehr rechtfertigen. Könnte diesen Zusammenhang irgend jemand aus der Hochfinanz einmal Herrn Draghi kommunizieren, so ganz vorsichtig dosiert natürlich? Nein, besser nicht. Sonst tut sich der noch was an..

So ganz alleine auf weiter Flur mit der kritischen Sicht auf Negativzinsen sind wir jedoch nicht. So schrieb heute Martin Hüfner vom Vernögensverwalter assenagon in einer sehr lesenswerten Analyse:

„Negative Zinsen beschränken sich ja nicht nur auf das Verhältnis von Zentralbank und Banken. Sie sollen bei Unternehmen und Privatleuten ankommen. Dort führen sie zu vielen Dingen, die man nicht unbedingt haben muss. Die Schulden steigen, die Altersvorsorge verringert sich, die Risikoneigung auf den Kapitalmärkten erhöht sich und vieles andere mehr. Eine Zeitlang kann man das hinnehmen (und hat es auch schon getan). Aber irgendwann kommt der Punkt, wo das nicht mehr geht.

Volkswirtschaftlich führt das am Ende zu einem interessanten Ergebnis: Die Konjunktur wird durch die negativen Zinsen ab einem bestimmten Punkt nicht mehr angeregt, sondern gebremst. Das ist paradox: Zu niedrige Zinsen (im negativen Bereich) wirken genauso wie zu hohe Zinsen. Sie senken das Wachstum. Natürlich gibt es hier keine feste Grenze. Bei minus 0,3 % wird noch nichts zu merken sein. Aber je tiefer es geht, umso gefährlicher wird es.“

Und Martin Hüfner resümiert:

„Gehen Sie davon aus, dass die Zentralbanken in Europa und Japan angesichts der drohenden Wachstumsschwäche die Zinsen noch weiter senken werden. Die Banken werden das auf die Kunden überwälzen. Negative Zinsen sind gut für alle, die Kredit aufnehmen wollen. Aktien- und Rentenmärkte werden sie zuerst auch begrüßen. Aber die Euphorie wird nur kurzlebig sein. Je länger der Zustand anhält und je tiefer die Zinsen sinken, umso mehr werden negative Nebenwirkungen auch an den Märkten spürbar werden.“

Unterstützung bekommt Hüfner übrigens von unerwarteter Stelle. So schrieb heute Professor Wang Yong von der People´s Bank of China (also der Notenbank Chinas), dass Negativzinsen die Wirkung einer Drogenabhängigkeit hätten und daher maximal kurzfristig Anwendung finden sollten. Je länger sie dauerten, um so größer die schädlichen Folgen, die die Vorteile deutlich überwögen. Häufig, so Wang Yong, seien sie ein Beleg für Reformunwilligkeit – man bevorzuge mit Negativzinsen offenkundig den Weg des geringsten Widerstands, und das wiederum sei bei Drogenabhängigen ganz ähnlich..

Kommentare lesen und schreiben, hier klicken

zum ersten Beitragsteil:

Hört sich logisch an, unterstellt aber einen doppelt Negativeffekt, den es in der reinen Form garantiert nicht gibt. Das hieße nämlich, der eine will keinen Kredit und derjenige, der einen möchte, ist zufällig jener, welcher keinen bekommt.

zum zweiten Teil:

Extreme Negativzinsen auf die S p i t z e getrieben.

Vor knapp 10 Jahren lag der Refinanzierungssatz für die Banken bei der EZB bei rund 4% (heute bei 0,5%). Damals wurden Kredite an Private zu, sagen wir 7% vergeben. Marge 3%.

Ab März senkt die EZB den Refinanzierungssatz auf -4% =) und die Banken vergeben Kredite zu -1% an Private! Die Marge für die Geschäftsbanken wäre wiederum 3% und ich wäre der Erste, welcher einen solchen Kredit haben wollte.

Schreibfehlehler:

Refinanzierungssatz heute bei 0,05% nicht 0,5%

Kreditvergabe lohnt sich ja so nicht einmal mehr für die Kreditdienstleister.

Und mit fremdem Geld arbeiten sollte eigentlich etwas kosten müssen. Sonst gibt der Geldgeber sein Geld nicht an andere damit die damit arbeiten können. Wenn für diese Dienstleistung kein Gewinn abfällt, dann ist sie unwirtschaftlich. Punkt.