Von Michael Leist

Ich bin einmal gefragt worden, ob ich nicht wüsste, woher die ganzen Schulden auf der Welt herkämen. Es müsse doch Gläubiger geben, die für diese Schulden Geld hergegeben haben. Diese mächtigen Menschen müssten doch schon sehr gutgläubig sein, wenn sie den Staaten noch weiterhin Geld geben würden – obwohl es nahezu keinen Zins mehr dafür gäbe?

Damals habe ich dann versucht zu erklären, dass wir als Staatsbürger im Grunde bei uns selbst verschuldet sind, ohne es gewollt zu haben, und dass die Gelder für die Schulden zum überwiegenden Teil nicht hergegeben wurden, sondern dass sie erst durch die Banken mittels Buchungen von Giral/Buchgeld wiederrechtlich erschaffen werden mussten, damit es zu unserer heutigen Staatsschuld werden konnte. Und weil das auch Auswirkungen auf den Zins hat, würde es für die Banken abermals Sinn machen, den Staaten als Gläubiger der letzten Hand die liquiden Geldmittel ihrer Bürger – als unfreiwilligen Kredit umgewidmet – auszuhändigen. Denn damit schließt sich dann der transformatorische Geldkreislauf, der aus den Einlagen der Bürger eine durch den Staat reingewaschene Kreditschuld werden lässt. Und man hat zugleich ein Pfand das sich international trefflich versilbern lässt.

Michael Köhler beschreibt dies in seinem Buch „Das Geld und die Verfassung“ so:

„Geldvermögen, welches die Wirtschaftssubjekte als Sichteinlagen [auf Girokonten] verfügbar halten und gerade nicht ausleihen wollen, wird, von den Banken zu Kreditmitteln „umgewidmet“, zur wertminderten Konkurrenz auf dem Kapitalmarkt. […] Gibt nämlich die Bank den mit der Geldschöpfung verbundenen Kredit [Buchgeld] aus der Sichteinlage, so liegt bereits in dieser zweifachen Zuordnung ein Wertentzug. Das in den AGB die Einlageverwendung verschwiegen wird und ungeregelt bleibt, kommt mithin nicht von ungefähr. Denn die für die Einlage erworbene Forderung des Deponenten ist durch die zusätzliche Verwendung zur Krediterteilung nicht nur mit dem Risiko des Teildeckungs-bankings belastet, sondern im Ansatz schon wertgemindert. Am hypothetischen Beispiel einer Einlage von Goldmünzen wird dies deutlich, verliert doch die als Geldsubstitut per Überweisung zirkulierende Forderung [über die eingezahlten Goldmünzen] an Wert, soweit sie nicht mehr zu 100% durch Goldmünzen unterlegt ist. Das zeigt sich im Krisenfall eines Bankenruns. [… Zudem gilt]: Wer systemisch privilegiert über das neue Geld verfügt, realisiert bei vorläufig noch unangepasstem Güterpreisniveau einen Vermögensvorteil, dem ein Verlust anderer entspricht – und zwar ohne vermögensrechtlich haltbaren Grund. […] Die privilegierte „geldschöpferische“ Kreditausweitung infiziert schließlich alle anschließenden Kreditgeschäfte mit einem unredlichen Element, das dem Inflationspotential des neugeschaffenen Geldes geschuldet ist: jeder Darlehensnehmer [also auch der Staat] verspricht zwar implizit, Geldeinheiten „gleicher Güte“, also gleichen Tauschwertes zurückzugeben. Er kann und will diese Verpflichtung aber nicht einhalten, weil im systemischen Gesamtvorgang die Wertminderung der nominell zurückzuzahlenden Geldeinheiten angelegt ist.“

Dies sei so Köhler „eine Quelle der Bereicherung“ und führe zu „Vermögenswertverschiebung erheblichen Ausmaßes“. Zudem habe die private Produktion von Buch/Giralgeld ähnlich der Fälschung von Sachgeld keine Grundlage im geltenden Recht.

So genannte Schattenbanken gehen noch einen Schritt weiter. Hier wird ein und dasselbe Pfandgut (z.B. eine Staatsanleihe) für mehrere Kredite in mehreren Banken als Sicherheit verwendet. Bei diesen Ketten von Pfändungen (Collateral Chains) werden Schulden mit Schulden besichert und die Geldmenge erhöht sich also auf Basis eines mehrfach verliehenen „Wertpapieres“. Aus 1 mach 2 mach 3 mach 4 – das ist die Inflation durch Gier! Diese Collateral Chains kreieren sehr starke Abhängigkeiten: Einerseits der Banken untereinander, andererseits von der Werthaltigkeit der Sicherheiten. Das Vertrauen der Banken untereinander sowie die gemeinsamen Ansichten darüber, welche Sicherheiten auch wirklich sicher sind, führt zu mehr neuem Geld – oder eben zu weniger, so wie seit 2008.

Also wenn das stimmen sollte – wurde mir erwidert- dann sollte das Überangebot von Geld auf den Märkten doch Inflation erzeugen, der Wert langlebiger Wirtschaftsgüter sollte daher tendenziell steigen und nicht wie wir es derzeit erleben fallen. Die Zentralbanken der Welt versuchen ja gerade durch das Gelddrucken deflationäre Tendenzen zu bekämpfen. Außerdem hat doch der Staat das alleinige und unveräußerliche Souveränitätsrecht die Geldmenge festzulegen. Oder etwa nicht?

In der Tat hat sich die Politik durch die geduldete Kreditinflation – die nur dem einem Ziel dient, nämlich Ressourcen von bisherigen Zielen (Sparen /Altersvorsorge) abzuziehen um sie neuen Männern und neuen Zielen zur Verfügung zu stellen – damit ihr eigenes Betätigungsfeld geschaffen und propagiert unter dem Schlagwort „soziale Gerechtigkeit“ Lösungen wie die Deckelung von Mieten oder den Mindestlohn, die ohne eine Kreditmengenausweitung nicht nötig gewesen wäre. Denn eigentlich „müsste sich nämlich, in der ihre Produktivität ständig steigernden Ökonomie einer freiheitlichen Gesellschaft, die Erhöhung des Sozialprodukts (des „allgemeinen Vermögens“) in realen Einkommenssteigerungen für alle am gesellschaftlichen Arbeitsprozess Beteiligten niederschlagen und zwar auch durch Steigerung der „Kaufkraft“ […] Dagegen wird die wirkliche Entwicklung seit langem durch privilegierte Aneignung, strukturelle Massenarbeitslosigkeit, Staatsverschuldung zwecks sozialen Ausgleichs, aber auch durch monetäre Instabilität geprägt“, so Köhler. Dabei kassiert der deutsche Staat mittlerweile direkt oder indirekt 70% des Einkommens eines durchschnittlichen Verdienstes und kommt damit anscheinend nicht einmal aus. Dass langlebige Wirtschaftsgüter wie PCs, oder Autos nicht im Wert steigen lässt sich einerseits damit erklären, dass man seit Keynes unausgelastete Produktionspotenziale die sich aus dem Mangel an effektiver Nachfrage ergaben sofort wieder mit einer Geldmengenexpansion begegnete, was nur die Staatsschulden in die Höhe trieb und die Abhängigkeit der Wirtschaft vom Export vergrößerte. Zum anderen suchten die Unternehmen durch technischen Fortschritt sowie durch logistische und personelle Effizienz (s.h. durch Leiharbeit und Entlassungen) die geminderte Kaufkraft Ihrer Kunden auszugleichen. Es lässt sich also festhalten, dass nicht nur der „Geldbedarf“ die zur Versorgung der Wirtschaft erforderliche Geldschöpfung bestimmt, sondern das expansive Angebot schafft sich auch selbst die ausgedehnte Nachfrage, z.B. nach Investitions-, Immobilien-, Konsumkrediten“. (1)

Die Inflation bei Vermögensgütern ist dagegen unübersehbar und wird von den Zentralbanken befeuert. Man gibt zwar vor, die reale Wirtschaft fördern zu wollen, hat aber vielmehr die Aktienkurse und den aufgeblähten Immobilienmarkt im Blick. Das ungedeckte Papiergeldsystem scheint daher überdehnter denn je. Sein Überleben hängt davon ab, dass es nicht vollends entzaubert wird, dass nicht alle sehen: Der Kaiser hat keine Kleider an. Nur indem die Notenbanken weltweit die Vorschriften für die Werthaltigkeit der Sicherheiten, die sie angedient bekommen, immer weiter herunterfahren, lassen sich die nackten Tatsachen noch verschleiern. „Und die „Wertpapiere“, die das Schattenbankensystem angewidert ausspuckt, saugen die Notenbanken über Programme wie ELA gierig auf. […] Die Notenbanken werden praktisch selbst zu Hedgefonds. Allerdings mit absichtlich schlechtem Portfolio. Das geht nur, solange man weiß, dass der Steuerzahler die Rechnung übernimmt. Was er mit Blick auf z.B. die deutschen Wahlergebnisse offensichtlich auch gerne macht. [… Doch] Es kommt noch wilder: Durch den Einbruch der Kreditvergabe per Schattenbankensystem [seit der Finanzkrise] – während zugleich die Großbanken durch den ständigen, nahezu kostenfreien Geldfluss sogar davon abgehalten werden, sich mit der lästigen Kreditvergabe zu beschäftigen – entsteht ein heftiger Deflationsdruck in der Realwirtschaft.“ (2)

Dennoch: Begründen die vermeintliche Wohltäter ihre Maßnahmen mit einem Problem, das ohne sie gar nicht bestanden hätte?

Eine lange Pause folgte … Aber die Kreditausweitung regt doch die Ökonomie an, so kann der Export gesteigert werden und mit der Rückzahlung der Darlehen würde das zusätzlich Kreditgeld ohnehin wieder vernichtet. Und wenn man vom System beispielsweise als Aktionär profitiere, dann ist es so gesehen vielleicht doch alles gut so?

Diese Frage klingt ein wenig nach dem Stockholm Syndrom: ein psychologisches Phänomen, bei dem Opfer von Gewalt eine emotionale Bindung zu dem oder den Tätern aufbauen (meist taucht der Begriff in Zusammenhang mit Geiselnahmen auf, bei der die Geiseln mit den Geiselnehmern sympathisieren). Anscheinend missverstehen Sie die Geldflut als gewinnbringend weil sie sich ihr nicht entziehen können, dennoch gibt es bei diesem Spiel hauptsächlich Verlierer. Eine klassische „lose-lose“-Situation für Investoren und Verbraucher. Denn entweder die Zentralbanken beendeten ihre Ankäufe was zu einem Liquiditätsschock und heftigen Kursausschlägen führen sollte wenn die schlechten Schulden keinen Abnehmer mehr finden, oder aber die Flucht in Vermögensgüter trocknet die Wirtschaft aus, während sich die Bewertung der Aktien immer weiter von der wirtschaftlichen Realität entfernt. Denn mittlerweile ist der Mangel an Anleihen guter Bonität dermaßen stark, dass Banken sich diese Wertpapiere gegen Gebühr leihen, um sie dann wiederum für Kredite zu verpfänden oder alternativ auf Wertpapiere zurückgreifen, die die eigenen Kunden in ihre Depots gekauft haben. Dies erhöht wiederum die Gefahr einer Blasenbildung – und da Finanzblasen im Prinzip subtile sozialpsychologische Phänomene sind, lassen sie sich gerade aufgrund ihres Charakters nur schwer kontrollieren. Hier lohnt ein Blick auf die Märkte.

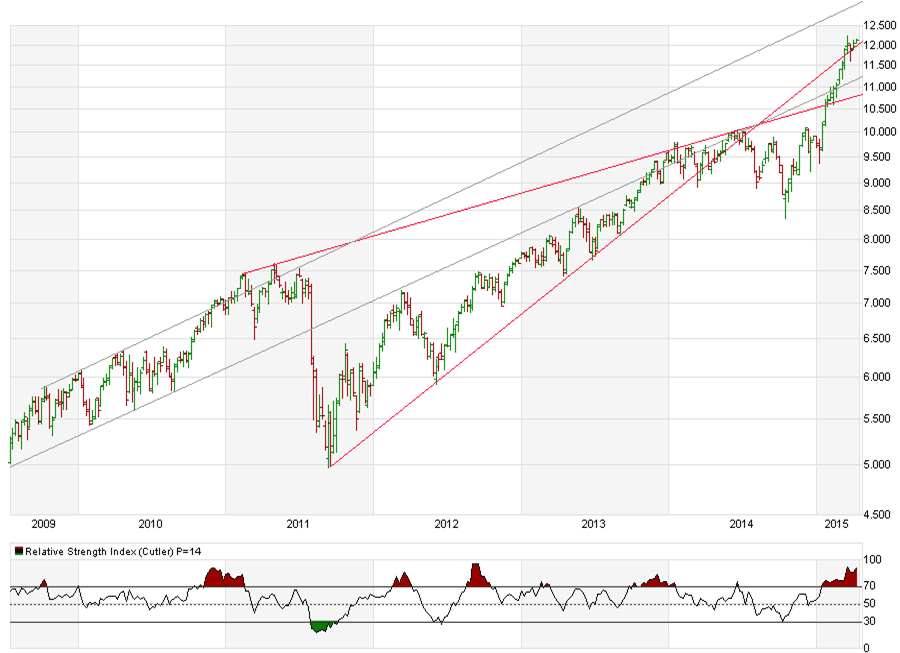

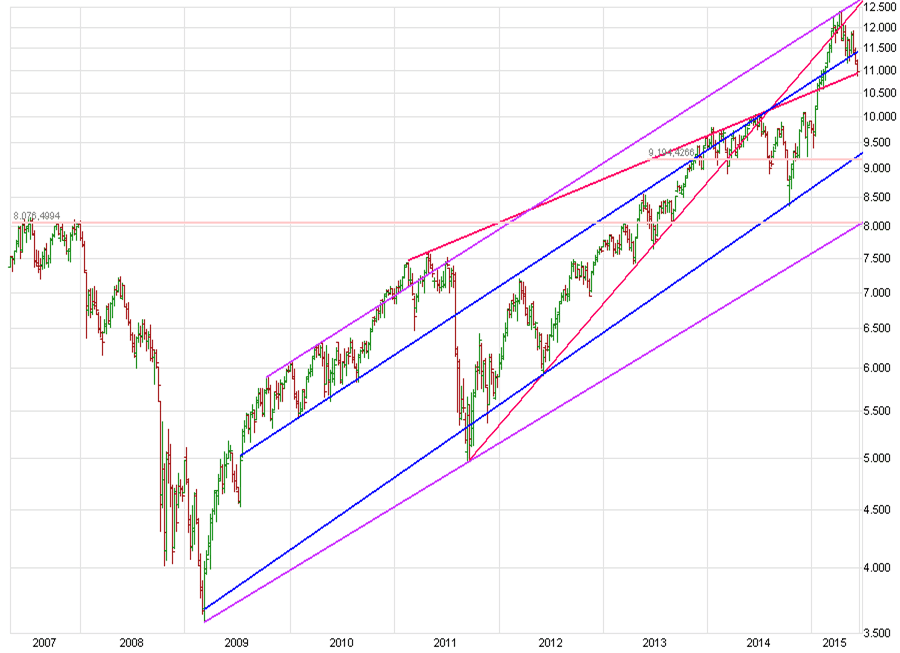

Am 13.April schrieb ich bei einem DAX-stand von über 12.000 Punkten auf finanzmarktwelt.de: „Obwohl es möglich ist, das Ziel jenseits der 13.000 Punkte festzulegen, ist es doch wahrscheinlicher, dass der Kurs sich wie bisher zwischen den rot gekennzeichneten Linien aufhält Eine Korrektur bis auf 10.800 Punkten scheint somit im Bereich des Möglichen [siehe Abb.1 Wochenchart].“ Tritt man charttechnisch noch einen Schritt zurück, so erkennt man das Gesamtbild noch besser und es wird klar, dass der DAX – obwohl er nun unter 11.000 Punkte steht – immer noch ein hohes Fallrisiko in sich birgt [Abb.2 Wochenchart].

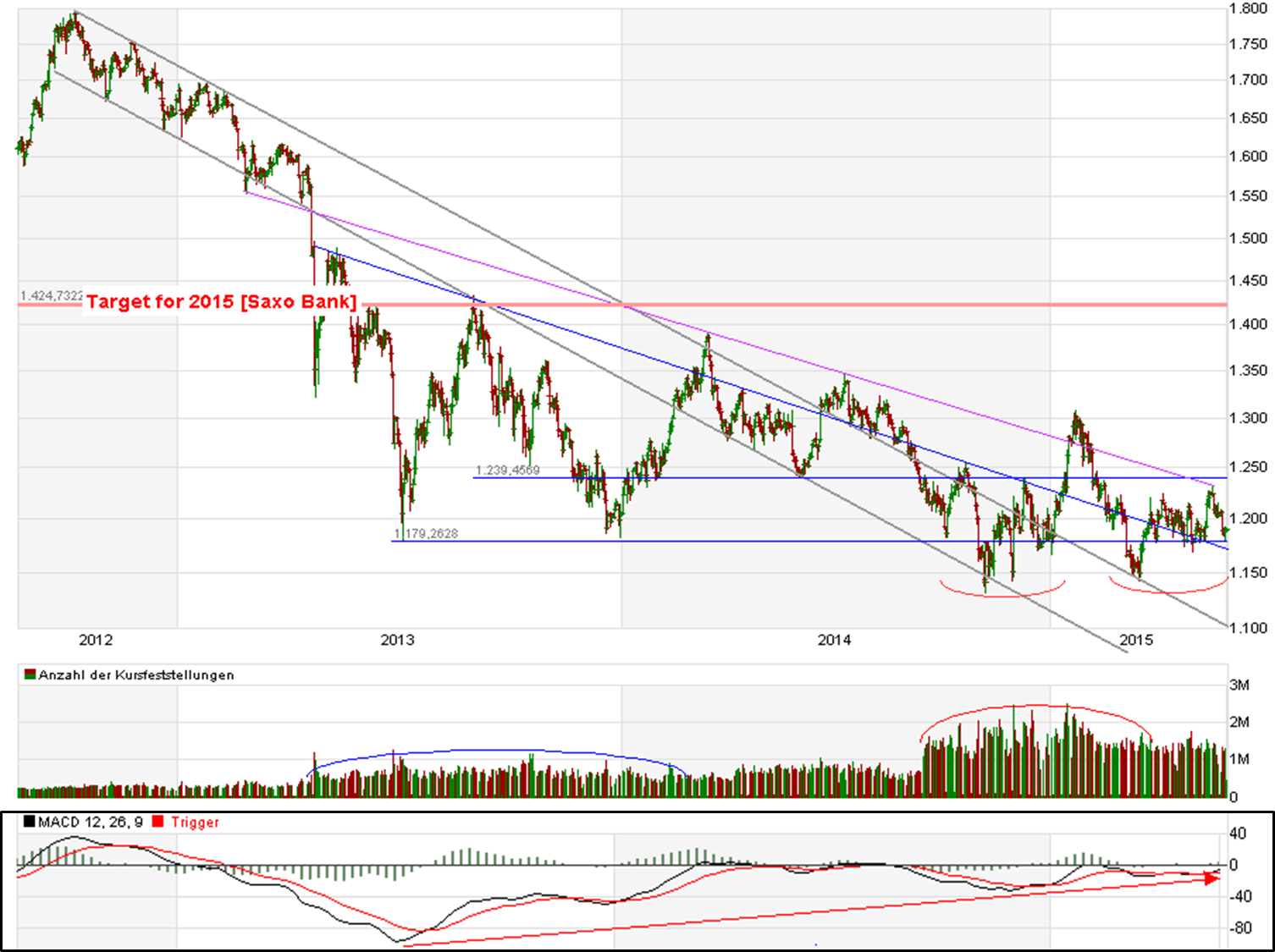

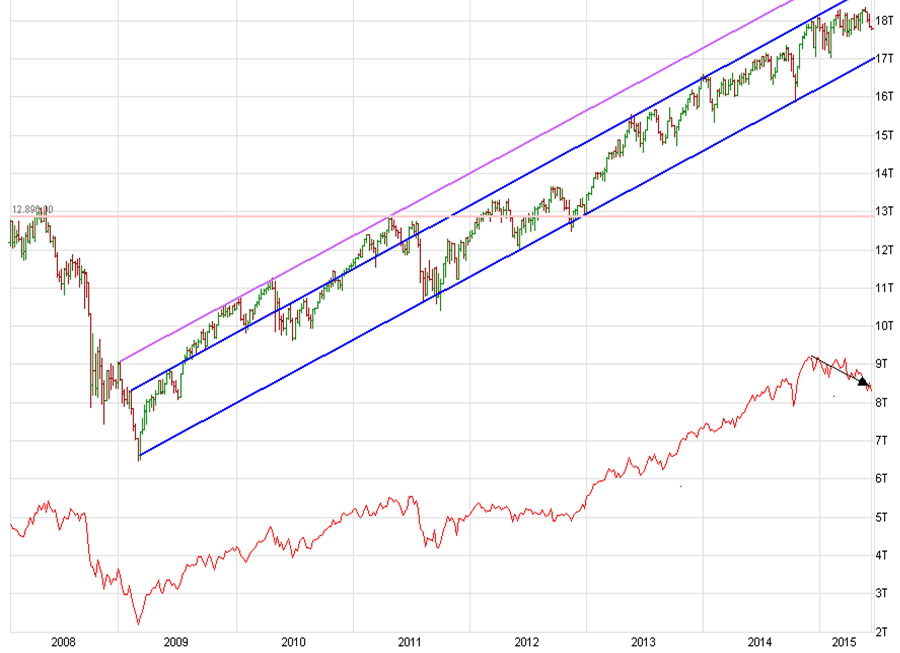

Im selben Artikel habe ich auch dargelegt, warum ich einen Goldkurs von 1500 USD für realistisch halte. Kurz darauf am 19.Mai erfuhr ich dann, dass auch Steen Jakobsen von der Saxo Bank (http://finanzmarktwelt.de/china-aendert-die-richtung-des-geldflusses-was-das-fuer-gold-und-andere-maerkte-bedeuten-wird-12435/) den Goldpreis bis Ende des Jahres bei 1425 Dollar sieht [Abb.3, Tageschart, MACD aber auf Wochenbasis]. Aber auch der Dow Jones gibt zu denken [Abb.4, Wochenchart mit Transportation Average rot]. Denn nach der Dow Theorie sollten der Kursverlauf des Dow Jones Industrial Average und des Dow Jones Transportation Average bei einem gesunden Trend uniform verlaufen. Denn solange die Konjunktur freundlich ist, müsste sich sowohl die Industrie als auch das Transportwesen ungefähr im Gleichschritt entwickeln. Güter, die produziert werden, müssen zum Verkauf auch transportiert werden. Laufen die beiden Sektoren bzw. die sie repräsentierenden Aktienindizes aber auseinander, dann geben sie damit das Signal, dass die Konjunktur in schwere Fahrwasser gerät, was gleichzeitig ein Warnsignal für die Börsen darstellt. Mit der hier gezeigten negativen Divergenz reiht sich die Dow Theorie damit nahtlos in eine bereits sehr lange Reihe von Warnzeichen und Verkaufssignalen ein. Und während die Zeichen an den Aktienmärkten auf Sturm stehen, stellt sich die Lage bei den Edelmetallen ganz anders dar. Fundamentalanalytisch spricht alles für die Sicherheit des Goldes, und inzwischen mehren sich auch die technischen Signale, die für eine neue Goldhausse sprechen, die in Euro oder Yen gerechnet ja ohnehin längst begonnen hat.

Es mag zwar sein, dass durch die Kreditsxpansion mehr Exportgüter produziert werden können. Aber wohin sollen die Exporte gehen, wenn die Absatzmärkte durch Kriege (Irak, Syrien, Ukraine), Staatspleiten (Argentinien, Grieschenland), Handelshemmnisse (Russland), Seuchen (Westafrika) oder eben Rezessionen (Südeuropa, Japan) ausgedünnt werden? Letztlich muss man sich auch fragen ob ein Handelsbilanzüberschuss für fremdes Papiergeld (dessen zukünftigen Wert wir nicht kennen und auch nicht beeinflussen können) überhaupt einen Mehrwert für uns hat.

Und was soll nun geschehen?

Wenn du mich als gläubigen Christen fragst so sage ich dir: lies das Thomas-Evangelium.

„Jesus Sprach: „Wer sucht, soll nicht aufhören zu suchen, bis er findet; und wenn er findet, wird er erschrocken sein; und wenn er erschrocken ist, wird er verwundert sein, und er wird über das All herrschen.[…] Ich stand in der Mitte der Welt und erschien ihnen im Fleisch. Ich fand sie alle trunken, ich fand keinen unter ihnen durstig. Und meine Seele war betrübt über die Söhne der Menschen, da sie blind in ihrem Herzen sind und nicht sehen; dann leer sind sie in diese Welt gekommen und leer suchen sie, die Welt zu verlassen. Nun aber sind sie trunken. Wenn sie Ihren Wein abschütteln, werden sie bereuen. […] Wer die Welt erkannt hat, hat einen Leichnam gefunden; und wer einen Leichnam gefunden hat, ist der Welt überlegen. [… Darum] Gebt nicht, was heilig ist, den Hunden, damit sie es nicht auf den Misthaufen werfen. Werft die Perlen nicht vor die Schweine, damit sie sie nicht zu Dreck machen“. (3)

Quellen:

(1)https://www.kreditopferhilfe.net/docs/Michael_Koehler__Geldschoepfung_der_Banken_als_Vermoegensrechtsverletzung.pdf

(2) http://www.rottmeyer.de/collateralschaden/

(3) http://www-theol.uni-graz.at/~heil/lvws0506/evth.pdf

Kommentare lesen und schreiben, hier klicken

Hier noch ein Nachtrag. Am Beispiel einer aktuellen Studie wird die Vorgehensweise der organisierten Staatsverschuldung deutliche.

http://finanzmarktwelt.de/kritik-zum-bericht-ueber-die-ursachen-der-staatschulden-13456/