FMW-Redaktion

In den letzten Tagen sieht man es erneut, wie schon so oft in den letzten Jahren, wenn Risiken vor allem in Europa aufkommen. Die Risikoaufschläge für zum Beispiel italienische oder französische Staatsanleihen steigen im Vergleich zu deutschen Staatsanleihen deutlich an. Daraus kann man ablesen, wem der internationale institutionelle Investor am Ehesten seine Multi-Milliarden-Beträge anvertraut, die er im Auftrag von Pensionären, Versicherungs- und Fondskunden verwaltet.

Der Weg führt dann immer wieder zurück nach Deutschland. Und obwohl man zuletzt mehrmals schon sehen konnte, dass bei Kürzläufern die Anleger nicht mehr bereit waren die Negativrenditen zu akzeptieren, so herrscht doch bei der wichtigsten Laufzeit, den 10jährigen Bundesanleihen, eine rege Nachfrage. Und obwohl die Anleger generell höhere Renditen fordern, akzeptiert man auch heute erneut bei der Standardlaufzeit eine leicht gesunkene Rendite bei einer Neuemission.

Das zeigt, dass im Zuge von Italien-Krise, Griechenland-Krise, Frankreich-Wahlen, Brexit, Trump, Syrien und Nordkorea die deutsche Staatsschuld massiv gefragt ist. Trotz weniger Rendite will der Anleger bei einem heutigen Angebot von 3 Milliarden Euro Emissionsvolumen heute für 3,45 Milliarden Euro kaufen. 2,24 Milliarden Euro dieser Nachfrage waren unlimitiert – die Investoren waren also bereit jeden Emissionskurs zu akzeptieren.

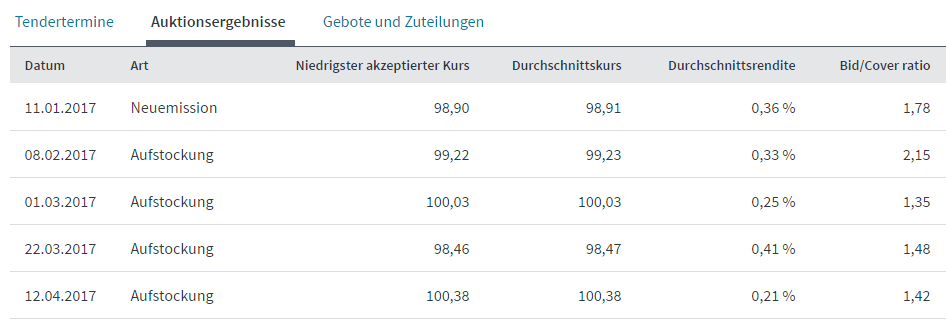

Letztlich hat die Finanzagentur Deutschland GmbH für Wolfgang Schäuble einen Emissionskurs von 100,38% erzielt (Anleihekurse notieren immer in Prozent). Da der Anleger jetzt mehr als 100% zahlt, und nach 10 Jahren Laufzeit nur 100% zurückerhält, würde er bei einem Null-Kupon eine Negativrendite erzielen. Diese Emissionsserie (heute erfolgt die vierte Aufstockung einer Emission vom 11. Januar) ist mit einem Zinskupon von +0,25% ausgestattet, daher liegt die Rendite der heutigen Emission bei +0,21%. Bei der vorigen Aufstockung vom 22. März lag die Rendite noch bei 0,41%, davor bei 0,25%, 0,33% und 0,36%.

Man sieht, dass trotz dem massiven Drängen von Investoren bei Kurzläufern die Zinswende in den 10jährigen noch nicht so recht ankommt. Die Renditen zumindest bei der deutschen Standardlaufzeit bleiben unten hängen, und die Nachfrage der Investoren übertrifft zumindest bei dieser Laufzeit seit Monaten immer das Angebot. Bei den Kurzläufern sah es da in den letzten Monaten anders aus. Investoren ließen sich die Negativrenditen nicht mehr gefallen, und fragten weniger nach, als angeboten wurde.

Hier die Übersicht der aktuellen Emissionsserie vom 11. Jauar und deren Aufstockungen.

Daten und Grafik: Finanzagentur Deutschland GmbH

Kommentare lesen und schreiben, hier klicken

Dieser Bericht konterkariert doch die Erwartung eines Bärenmarktes. Pensions,-Mischfonds, Versicherungen u.s.w. brauchen Rendite und wenn die Krisenfälle nicht eintreten – deshalb könnte es wider Erwarten wieder einmal weiter aufwärts gehen. Dazu die Untergangsszenarien. In Deutschland liegen 2 Bio € auf Konten, die kaum Zinsen abwerfen – eine Summe, die den gesamten deutschen Staatsschulden entspricht. Dies ist kein Geld, das sich so leicht in Luft auflöst, deshalb ist eine Liquiditätsentzug durch die Notenbank nicht gleich eine Ausdrocknung der Märkte. Wieviel Jahre soll denn ein Festgeldsparer Nullzinsen aushalten? Wenn nur ein paar Prozent dieser Sparer an eine Anlage in einen Exchange Traded Fund denken?