Wir haben es die letzten Tage mehrmals gezeigt. Weil Einleger in Massen ihre Gelder auf gar nicht oder sehr niedrig verzinsten Konten liegen ließen, und weil die Leitzinsen und Marktzinsen immer weiter steigen, waren die Banken in der Lage immer größere Zinsgewinne einzustreichen. Aber sind diese rosigen Zeiten nun langsam vorbei? Der Boom bei den Krediteinkünften der europäischen Banken beginnt sich laut Bloomberg derzeit abzuschwächen, da sie beginnen, mehr für Einlagen zu zahlen und die Zinssätze sich ihrem Höhepunkt nähern.

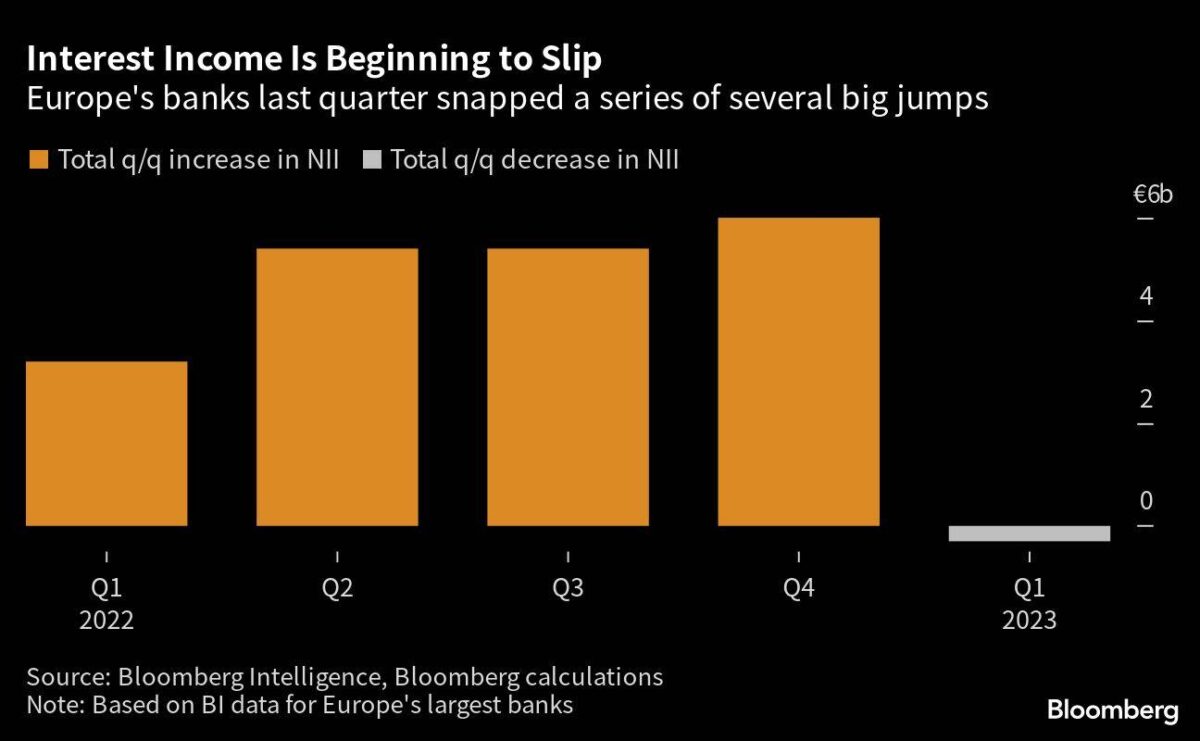

Banken mit rückläufigen Netto-Zinserträgen

Die größten europäischen Banken verzeichneten in den ersten drei Monaten des Jahres einen Rückgang der Nettozinserträge im Vergleich zum Vorquartal, und beendeten damit eine Serie von vier aufeinanderfolgenden großen Sprüngen, welche die Rentabilität im vergangenen Jahr erhöht hatten. Mehrere führende Vertreter der Banken nannten als Hauptgründe für diesen Trend den sich verschärfenden Wettbewerb und die zunehmende Tendenz der Kunden, ihr Geld auf Konten mit höheren Zinsen umzuschichten.

Der Nettozinsertrag im ersten Quartal war „wahrscheinlich der Höhepunkt“, so sagte es Bettina Orlopp, Finanzvorstand der Commerzbank, diese Woche bei einer Telefonkonferenz mit Analysten. Dennoch werde die Kennzahl weit über dem Niveau bleiben, das sie vor der Zinserhöhung der Europäischen Zentralbank im vergangenen Jahr hatte, so ihre Aussage.

Banken wollen größere Teile ihre Einnahmen an Kunden weiterreichen

Es ist das bisher deutlichste Zeichen dafür, dass der größte Rückenwind, den europäische Banken seit über einem Jahrzehnt genossen haben, nachlässt. Die beispiellose Serie von Zinserhöhungen (hier die Detaildaten) hat den Banken nicht nur große Gewinne aus den bei der EZB gehaltenen Geldern beschert, sondern ihnen auch ermöglicht, die Preise für Kredite in die Höhe zu treiben, während die Zinsen, die sie den Einlegern bieten, nur sehr allmählich gestiegen sind.

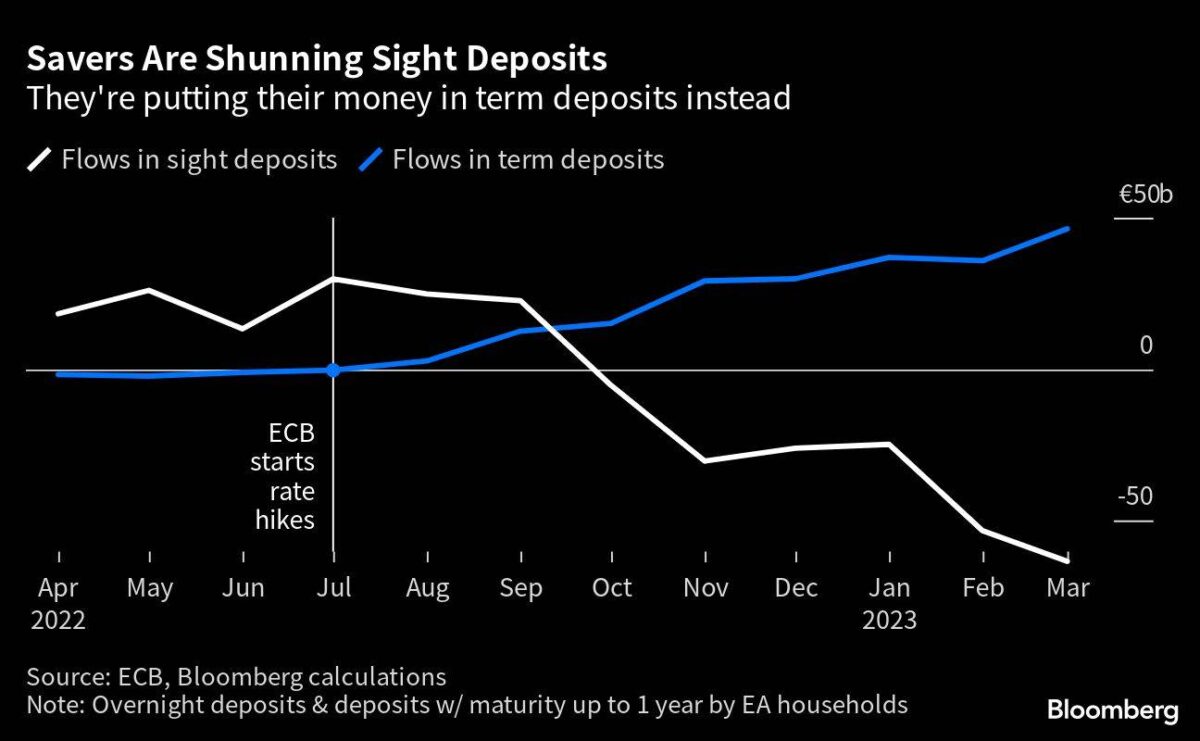

Nun aber verlagern die Sparer ihr Geld zunehmend von den Sichteinlagen in die wesentlich höher verzinsten Termineinlagen. Dieser Trend hat sich seit Juli letzten Jahres, als die EZB mit der Straffung der Geldpolitik begann, beschleunigt. Laut der jüngsten statistischen Veröffentlichung der Zentralbank erreichte er im März einen weiteren Höchststand. Mehrere Banken sagen auch, dass der zunehmende Wettbewerb sie dazu zwingt, bessere Konditionen anzubieten. Orlopp schätzte, dass die Commerzbank bis Ende des Jahres ein Drittel ihrer Einnahmen aus Einlagen mit den Kunden teilen wird, während es im ersten Quartal nur 15 % waren.

Aussagen vom UniCredit CEO

Andrea Orcel, CEO der UniCredit, sagte, dass die Weitergabequote im gleichen Zeitraum von 10 % auf 40 % steigen wird. Das für dieses Jahr erwartete Ende des Straffungszyklus der EZB wird ebenfalls eine Rolle spielen, da sich dadurch die Spanne zwischen den Kreditzinsen der Banken und den Zinsen, die sie für die Annahme von Kundengeldern anbieten, verringern wird. Der Nettozinsertrag wird wahrscheinlich im laufenden oder im nächsten Quartal seinen Höhepunkt erreichen“, sagte Orcel auf einer Telefonkonferenz Anfang Mai. Das liegt daran, dass „die Zinssätze in Europa ihr maximales Niveau erreichen und der Pass-Through höher ist“, so seine Worte. „Wenn all dies eintritt, werden die Banken schon bald eine erhebliche Umkehrung des Rückenwinds bei den Nettoinventarwerten erleben“, so Orcel´s Aussage.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken