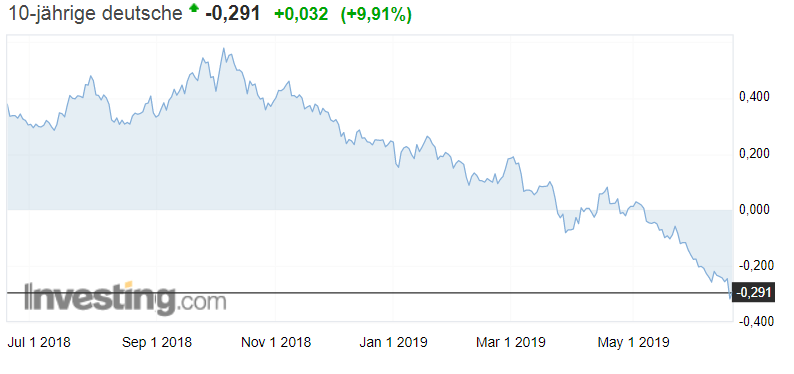

An dieser Stelle erstmal ein Blick auf den laufenden Anleihemarkt. Die wichtigste Laufzeit bei Anleihen, nämlich 10 Jahre, rutscht immer weiter ins Minus. Unglaublich. Die Rendite für die zehnjährige deutsche Bundesanleihe liegt aktuell bei -0,29%. Gestern wurde das Tief bei -0,32% erreicht. Einfach unglaublich. So eine fette Negativrendite, und das bei 10 Jahren Laufzeit!

Chart: Investing.com

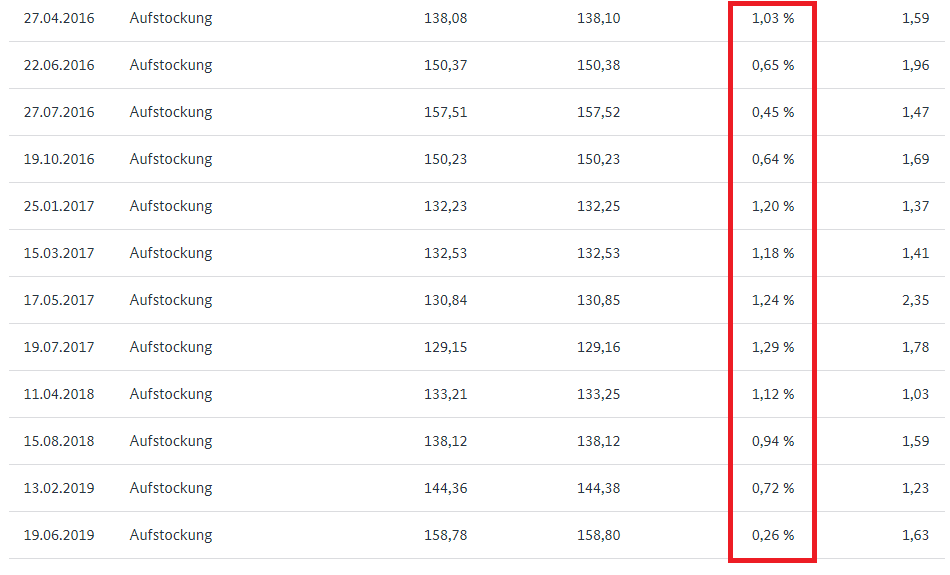

Diese Negativrendite zeigt, wie sehr der Anleihemarkt derzeit an eine stetige Verschlechterung der Konjunktur glaubt. Mario Draghi befeuerte diese Sichtweise gestern natürlich noch. Heute nun hat der deutsche Staat eine 30 Jahre laufende Bundesanleihe herausgegeben. 1 Milliarde Euro wollte der Bund heute neu aufnehmen, bei einer Nachfrage von 1,36 Milliarden Euro. In der folgenden Grafik sieht man das Renditegefälle bei dieser Emissionsserie, die im Jahr 2014 startete.

Die letzte 30 Jahre laufende Bundesanleihe hatte Deutschland im Mai emittiert mit einer Rendite von 0,53%. Bezüglich der heutigen Emissionsserie lag die letzte Emission im Februar bei +0,72%. Heute nun liegt sie bei nur noch 0,26%. Somit hat sich die Emissionsrendite innerhalb eines Monats halbiert! 0,26% Rendite für 30 Jahre Laufzeit. Unglaublich. Die Institutionellen Trader an Anleihemarkt machen gutes Geld mit immer weiter steigenden Anleihekursen (Automatismus: Rendite fällt = Kurs steigt). Und auch der deutsche Staat freut sich über jede Menge Ersparnis beim Aufnehmen neuer Schulden! Die Zeche zahlt am Ende (wie immer?) der Kleinanleger. Das Geld fehlt als Ertrag in den Pensionskassen, Investmentfonds etc.

Kommentare lesen und schreiben, hier klicken

Nun sind natürlich die institutionellen Anleger eben jene Pensionskassen, die das Geld der Sparer verwalten. Insofern sollten die Sparer vielleicht nur nicht den Fehler machen, weiter in diese Kassen einzuzahlen, dann haben sie ja an den Kursgewinnen mit dem bisher angelegten teil.