FMW-Redaktion

Wir hatten es vorhin schon berichtet: Die wichtigen Erzeugerpreise in der Eurozone fallen stärker als erwartet mit -0,7% im Monatsvergleich und -4,2% im Jahresvergleich. Dies ist extrem schlecht für die Inflationsprognosen der EZB. Der Chart der europäischen Statistikbehörde Eurostat zeigt eindeutig: Die Erzeugerpreise gehen in einer Abwärtskurve klar nach unten (Linie). Aber selbst ohne die Energiesparte gibt es einen klaren Rückgang (gestrichelt).

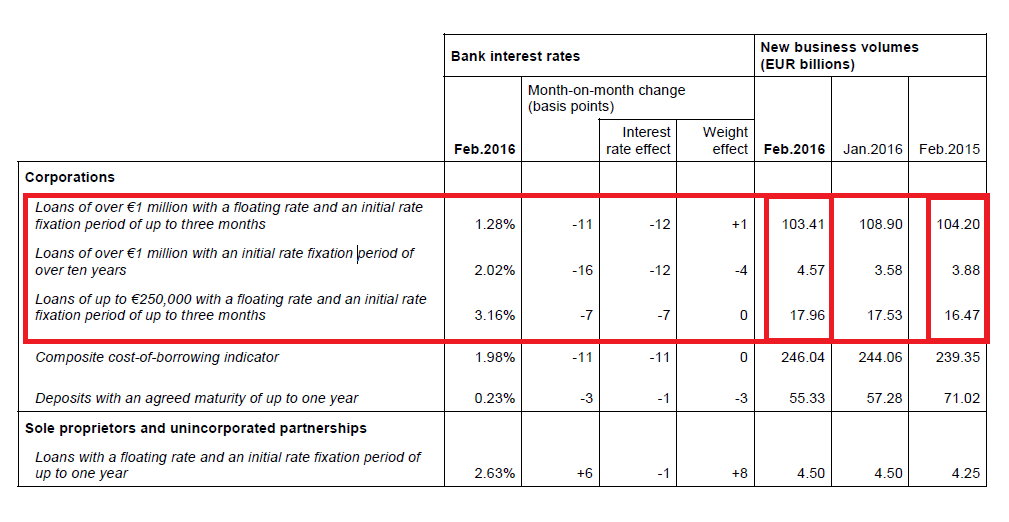

Die monatlich von der EZB veröffentlichten Daten widerlegen immer wieder sehr anschaulich das Scheitern der EZB beim Bemühen die Kreditvergabe hochzufahren. Wir haben die Felder bei den heute veröffentlichten aktuellsten Zahlen rechts extra rot umrandet. Die Zahlen sind in Milliarden Euro zu verstehen. Von Februar 2015 auf Februar 2016 de facto ein Nullwachstum beim Volumen neuer Kredite in der Eurozone.

Grafik: EZB

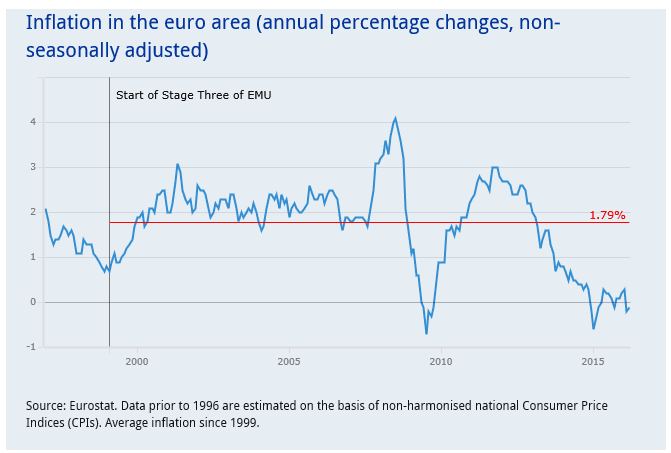

Die ersten beiden Charts sollen laut EZB-Politik und EZB-Logik ja eigentlich ganz anders aussehen und erfolgreich in einer Steigerung der Inflation münden. Die aber (siehe unten) hängt nach wie vor an der Null-Linie.

Grafik: EZB

Und hier die heutigen Daten zur EU-Arbeitslosigkeit (rote Linie Eurozone / blau Gesamt-EU) Endlich mal ein fallender Chart, der eine positive Bedeutung hat. Die Arbeitslosigkeit fällt – man hat aber noch einen langen, verdammt langen Weg vor sich. Bei den Prozentquoten bitte immer berücksichtigen: Die Zahlen beruhen auf der Berechnungsmethode der internationalen Arbeitsorganisation ILO, die vergleichbar ist mit dem, was wir in Deutschland als „Erwerbslosenquote“ bezeichnen. Diese fällt immer ca. 30% niedriger aus als die bei uns hauptsächlich verwendete „Arbeitslosenquote“. Momentan liegt die deutsche Erwerbslosenquote 25% niedriger als die Arbeitslosenquote, aber man kann als Richtwert bei allen hier gezeigten Werten 30% hinzu addieren. In diesen europäisch verwendeten Zahlen kann man also davon ausgehen, dass z.B. viele Arbeitslose aus der Statistik gelöscht werden, die sich nach Meinung der Behörden zuletzt „nicht aktiv genug“ um Arbeit bemüht haben. Warum man dann nicht mehr als arbeitslos gelten soll, entzieht sich unserer Kenntnis, aber wenn man die Statistik so errechnet, sollte man es wenigstens dick und fett bei der Datenverkündung erwähnen – das meinen wir zumindest.

Kommentare lesen und schreiben, hier klicken

Betreibe ich ultralockere Gehirnpolitik?Wird mein Denkzentrum immer schwammiger,leichter und realitätsferner?Warum,denke ich immer öfter daran,dass,vor allem die westlichen Notenbanker,den SED-Granden kurz vor dem 40jährigen des „Alternativlosen Drucker&Geldanbauerstaates“ wie ein (faules!)Ei dem anderen,gleichen!?Die EZB.die EZB,die hat immer Recht!Mit geldpolitischem Gruss,Genosse M.D.,ihr IM Unnerfrangge!P.s.:Neue Petze.Die Erika,macht mit dem Türken rum.Könnt ihr das mal sozialistisch durchleuchten.

Hier sieht man auch deutlichst, daß es ohne EU eben besser läuft und nicht schlechter. Zur Eu-Gesamt gehört ja wohl Schweiz, Norwegen, Island … inklusive. Und die haben wesentlich weniger Arbeitslosigkeit, als die fetten Industrienationen in der EU und drücken deswegen den Chart.

Hoffentlich gehört England bald dazu. Zur Nicht-Eu. Dann ist der Glühbirnen-, Kommissäre-Selbstbedienungs- und TTIP-Polizeistaat endlich Geschichte.

https://www.youtube.com/watch?v=rrwXWJCtduo