Gastkommentar von Daniel Franke

Die Deutschen sind von Natur aus ein Volk der Sparer, aber in Zeiten der Niedrigzinspolitik der EZB gibt es für fleißige Sparer kaum Erfolgsaussichten. Die sicheren Spareinlagen wie Tages- und Festgeld oder Sparbuch können keine nennenswerten Erträge mehr erbringen, so dass sich bei vielen Menschen Wut über die Banken oder die Politik bemerkbar macht. Woran liegt das? Und wie sieht es in der Zukunft aus?

Bild: Rosige Zeiten für Sparer gehören der Vergangenheit an. Mittlerweile fürchten viele Kunden sogar, dass sie auf ihr Erspartes Negativzinsen erhalten. Bildquelle: Rob Byron – 104828729 / Shutterstock.com

In diesem Zusammenhang treten immer wieder die Namen EZB (Europäische Zentralbank) und Mario Draghi auf. Draghi ist der aktuelle Präsident der EZB, unter dem die historisch niedrigen Zinsen der Zentralbank eingeführt wurden, und ist seither als Verantwortlicher immer häufiger Ziel von Kritik oder gar Groll. Denn durch die Zinspolitik nimmt die Währungsbehörde der EU massiven Einfluss auf die Zinsen der europäischen Banken, auch für Privatkunden.

Bild: Die Zinsen sinken seit Jahren sukzessive. Das ist für Kreditnehmer von Vorteil, allerdings gelingt es Sparern kaum, die Inflation auszugleichen. Bildquelle: tagesgeld.de

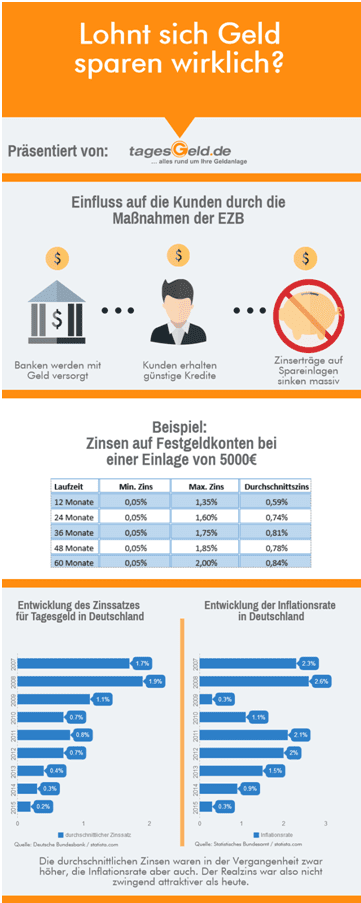

Wie auch die Infografik zeigt, liegen die Zinsen nicht nur für Banken, sondern damit einhergehend auch für deren Kunden auf einem so geringen Niveau, dass sich die Bürger fragen, weshalb sie sparen sollten. Genau hierin liegt ein Beweggrund der EZB für die niedrigen Zinsen: Sparen weniger attraktiv machen.

Wirtschaftsaufschwung durch mehr Investitionen

Die EZB verfolgt mit ihrer Zinspolitik das Ziel, die Wirtschaft im europäischen Raum zu stabilisieren. Sie versucht konjunkturellen Schwächen entgegenzuwirken und die Inflation zu kontrollieren. Ein „gesundes“ Wirtschaftswachstum kann laut der EZB nur bei einer moderaten Inflationsrate erreicht werden. Die aktuelle Inflationsrate in Deutschland beträgt 0,8%. Im Jahr 2015 haben sich die Produkte in Deutschland um gerade einmal 0,3% verteuert. Der Richtwert liegt bei 2%. Um diese Entwicklung zu beeinflussen, dreht die EZB an mehreren (Zins-)Stellschrauben:

• Dem Hauptrefinanzierungssatz (Leitzins): aktuell bei 0,0%

• Dem Einlagezinssatz: aktuell bei -0,4%

• Dem Spitzenrefinanzierungssatz: aktuell bei 0,25%

Der unmittelbar von Verbrauchern spürbare Effekt ist mit dem Leitzins verknüpft. Über diesen Zinssatz reguliert die EZB die Zinsen, zu denen sich Banken neues Geld leihen können. Fallen hier geringe Kosten für die Finanzinstitute an, aktuell sind es 0,0%, können sie günstige Kredite anbieten. Dadurch sollen Investitionen gesteigert werden, die wiederum die Wirtschaftsleistung ankurbeln.

Die Banken sind allerdings nicht in der Lage, ihren Kunden gute Zinskonditionen auf Spareinlagen zu bieten. Das liegt an der geringen Zinsspanne (der Differenz zwischen Soll- und Haben-Zins) bei den Banken, die zu einem Rentabilitätsproblem führt. Die Banken müssen daher einsparen. Das trifft die Kunden ebenso wie Mitarbeiter, da die Finanzinstitute mit Schließungen von Filialen Geld einsparen.

Niedrige Zinsen für mehr Konsum

Kunden hingegen bekommen weniger für ihr Geld. Dadurch gestaltet sich das Sparen mit sicheren Geldanlagen als unrentabel. Zieht man etwaige Gebühren und Steuern ab, zahlen die Kunden am Ende sogar drauf. Der Umstand, dass Sparen unattraktiver wird, ist ebenfalls von der EZB gewollt. Dadurch sollen auch Privatpersonen zu mehr Konsum angehalten werden.

Denn wenn der aktuelle Konsum attraktiver angesehen wird als Sparen, in langfristiger Untersuchung als künftiger Konsum betrachtet, sollten die Menschen logischerweise mehr konsumieren und weniger sparen. Ökonomen bezeichnen dies als Substitutionseffekt. Das führt in der Masse zu einem Erstarken der Wirtschaft. Allerdings kann die Zinspolitik der EZB auch das Gegenteil bewirken.

Dem Substitutionseffekt wirkt nämlich der Einkommenseffekt entgegen. Wenn sich Menschen vorgenommen haben, eine bestimmte Summe für die Zukunftssicherung zu sparen, muss diese Rechnung neu erstellt werden. Aufgrund sinkender Zinsen sinken die Erträge auf die Ersparnisse ebenfalls und es muss aktuell mehr Geld zurückgelegt werden. Dementsprechend sinkt das Konsumverhalten dieser Menschen.

Welcher der beiden Effekte überwiegt, ist abhängig von

• der Bevölkerung,

• der Demographie und

• der wirtschaftlichen Stabilität des Landes.

Liegen die Zinsen auf einem sehr niedrigen Niveau, macht sich Unsicherheit in der Bevölkerung breit, was dazu führt, dass Menschen mehr Rücklagen anlegen. Vor allem in Schwellenländern kommt es dadurch zur vermehrten Bildung von Ersparnissen. Das ist insofern kritisch zu betrachten, da die Zinsentwicklung in den Industrienationen auch einen Einfluss auf die Zinsentwicklung in Schwellenländern hat.

Dementsprechend hat sich die Geldpolitik der EU und der USA, da die FED (Federal Reserve System/ US-Notenbank) momentan ebenfalls eine Niedrigzinspolitik verfolgt, auch auf die Ersparnisse ausgewirkt. In Europa und den USA sind die Ersparnisse in den letzten Jahren leicht gesunken, während sie in Süd- und Mittelamerika sowie in Asien gestiegen sind.

Sparen wird zur Rechenarbeit

Um dennoch sein Geld gewinnbringend zu sparen, ist ein Zinsvergleich notwendig. Zum einen ist der Vergleich zwischen den unterschiedlichen Finanzinstituten unbedingt zu empfehlen, da sich die Zinsspanne der Banken beispielsweise beim Tagesgeld zwischen 0,0% und 1,1% bewegt. Nur wenn keine Kontogebühren erhoben werden, kann dies für Sparer einen Mehrwert bieten.

Denn um den konkreten Gewinn an Kaufkraft zu erhalten, muss vom Nominalzins die Inflationsrate abgezogen werden. Dadurch erhält man den sogenannten Realzins. Um die aktuelle Inflation zu „schlagen“, muss man sich also die besten Angebote sichern. Im Vergleich zum Tagesgeld ist es mit einem Festgeldkonto einfacher, einen positiven Realzins zu erzielen.

Bei einer Laufzeit von drei Jahren und einer Einlage von 5.000€ bieten die Banken einen Durchschnittszins von 0,81% an. Der Top-Zins liegt bei 1,75%. Allerdings sollte man momentan von langfristig gebundenen Anlagen absehen, um mögliche Zinserhöhungen in der Zukunft zu nutzen. Außerdem ist die aktuelle Inflationsrate im Begriff weiter zu steigen, so dass ein Zinssatz von 0,8% p.a. über drei Jahre nicht als empfehlenswert gilt.

Für eine langfristige Geldanlage beim Festgeld sollte man die Zinsentwicklung in den nächsten Monaten im Blick haben. Die FED hat im Dezember 2015 zum ersten Mal in den letzten sechs Jahren die Federal Funds Target Rate auf 0,25% – 0,5% angehoben. Vorher lag diese bei 0% – 0,25%. Bereits 2016 sollten weitere Erhöhungen folgen, bis jetzt wurde davon aber abgesehen. Erwartet wird jedoch, wenn die FED die Zinsen erhöht, wird die EZB folgen.

Bildquelle: Rob Byron – 104828729 / Shutterstock.com

Kommentare lesen und schreiben, hier klicken

Wer kann denn heute überhaupt noch größere Summen zurücklegen, so daß sich daraus auch ein Nennenswertes Vermögen für das Alter aufbauen kann? Bzw konnte das vielleicht eh nur ein sehr kleiner Anteil der Bevölkerung?