FMW-Redaktion

Wir hatten das Thema schon mal besprochen, möchte es aber im Rahmen der verschärft geführten Diskussion mit Charts und klaren Zahlen verdeutlichen. Welchen unbescholtenen „Normalbürger“ da draußen interessiert es schon, wenn der 500 Euro-Schein verschwindet? Wer hantiert schon mit diesen Größenordnungen? Bitte trennen Sie sich von dieser Sichtweise, möchten wir sagen. Schauen wir uns doch mal die gesamte Geldmenge an, die durch die EZB in bar in Umlauf gebracht wurde bzw. aktuell in Umlauf ist.

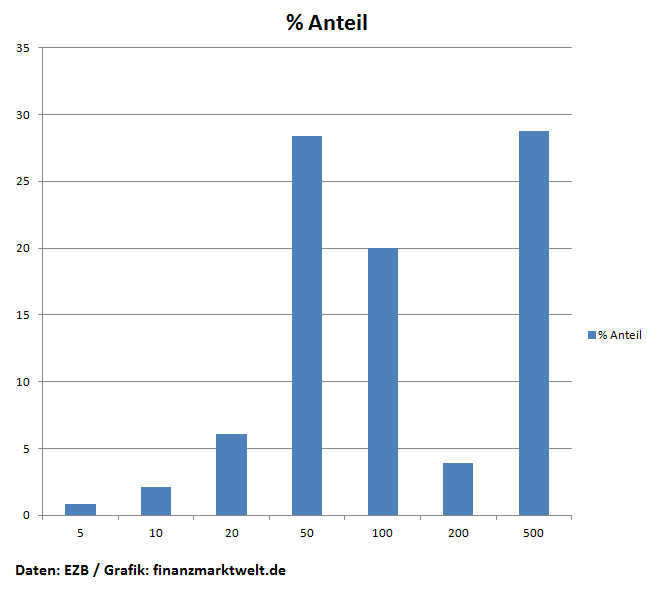

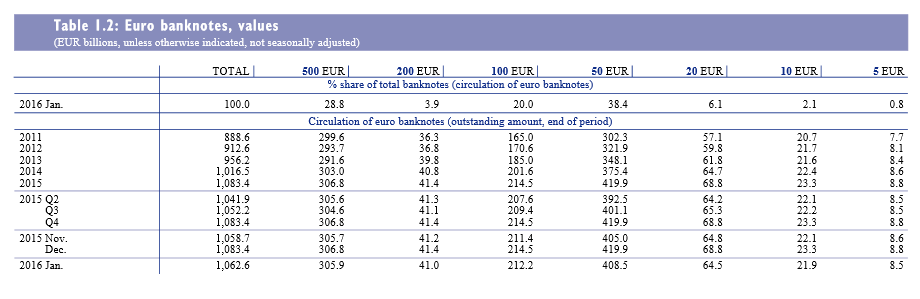

Gemäß der jüngsten Daten der EZB belief sich diese Summe zu Ende Januar auf 1,06 Billionen Euro. Da der 500er ja nun mal einen hohe Summe pro Schein darstellt, entfallen von diesen 1,06 Billionen Euro 28,8% oder 305,9 Milliarden Euro auf den 500er. Würde man also nur den 500 Euro-Schein abschaffen, würden 28,8% des Euro-Bargeldbestands verschwinden. Dadurch würde die EZB ihrem (vermeintlichen?) Traum einen großen Schritt näher kommen die Geldströme ganz unter ihre strikte Kontrolle zu bekommen – denn je weniger Bargeld im Umlauf ist, desto mehr kann sie ihre aktuelle Politik der Negativzinsen auf die Geschäftsbanken in der Eurozone durchdrücken, womit der Druck auf die Banken weiter steigt den Sparern ebenfalls Negativzinsen zu berechnen. Sie sparen? Dankeschön, bitte zahlen Sie dafür Zinsen!

Der Wert der 500 Euro-Scheine am Gesamtwert des ausgegebenen Euro-Bargelds liegt bei 28,8%.

Grafik: EZB

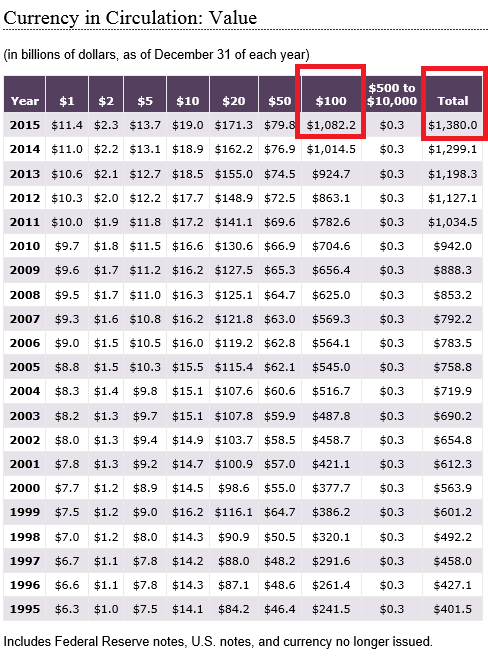

In den USA ist dieses Verhältnis noch viel krasser. Dort wird aktuell über die Abschaffung des (nervigen?) 100 Dollar-Scheins diskutiert, bei dem Politik und Ökonomie genau wie in Europa beim 500er plötzlich entdeckt haben wollen, dass er von dunklen Mächten (Terror und Kriminalität) als Geisel gehalten wird. Von 1,38 Billionen US-Dollar bar im Umlauf entfallen 1,08 Billionen auf den 100er. Würde die Fed also den 100er abschaffen, wäre dem gesamten Bargeldumlauf in US-Dollar 78% seines Volumens entzogen.

Grafik: US Federal Reserve

Grafik: US Federal Reserve

Kommentare lesen und schreiben, hier klicken