FMW-Redaktion

Für die deutsche Statistik zählen Sie als arbeitslos, wenn sie laut Bundesagentur für Arbeit keine Arbeit haben, und dem Arbeitsmarkt zur Verfügung stehen. Da wird auch getrickst ohne Ende, aber lassen wir das mal bei Seite. Die Arbeitslosenquote auf europäische Ebene definiert sich an dem Maßstab, den die Internationale Arbeitsorganisation (ILO) ansetzt. Da fallen schon mal jede Menge Leute links und rechts und oben und unten aus der Statistik raus. Denn was ist laut EU-Kommission ein Arbeitsloser? Er/Sie muss diese Kriterien erfüllen:

1. Man hat keine Arbeit

2. Man ist in der Lage in den nächsten beiden Wochen eine Arbeit aufzunehmen

3. Während der letzten vier Woche hat man aktiv eine Arbeit gesucht

Punkt 3 ist hier absolut entscheidend. Denn wer überprüft oder entscheidet denn, ob die Arbeitslosen sich in den letzten vier Wochen nun wirklich um Arbeit bemüht haben? Die Sachbearbeiter in den jeweiligen Behörden können letztlich nach Gutdünken entscheiden, dass diese und jene Personen einfach faul sind, und sich eben nicht beworben haben. Und falls doch, sagt man einfach das war keine wirklich ernst gemeinte Bewerbung, sondern nur eine Alibi-Bewerbung. Oder man hat sich zuletzt nicht oft genug beworben, womit man nicht wirklich „aktiv“ gesucht hat. Fertig aus, raus aus der Statistik. Was das alles mit dem simplen Umstand zu tun hat, dass man einfach keine Arbeit hat, und die Statistik „Arbeitslosenstatistik“ heißt, ist für uns nach wie vor ein Rätsel. Man könnte es auch Verblendung oder Verschleierung nennen, damit die große Gesamtzahl möglichst klein aussieht.

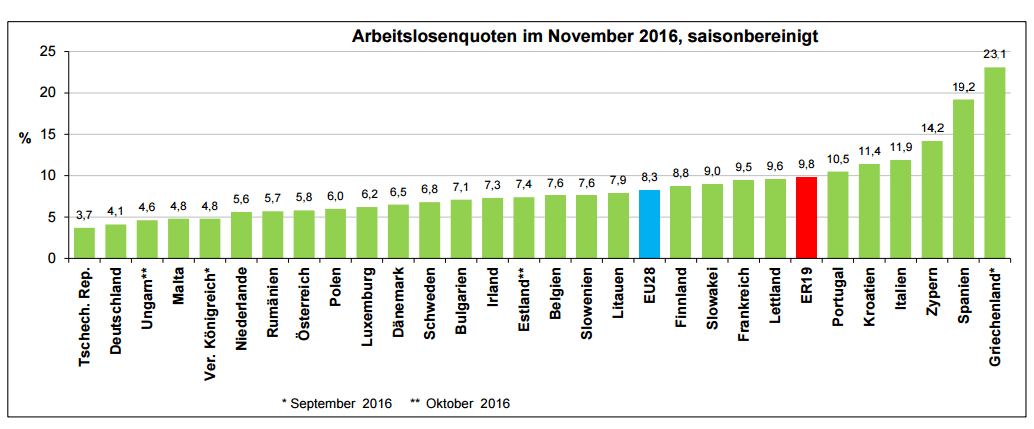

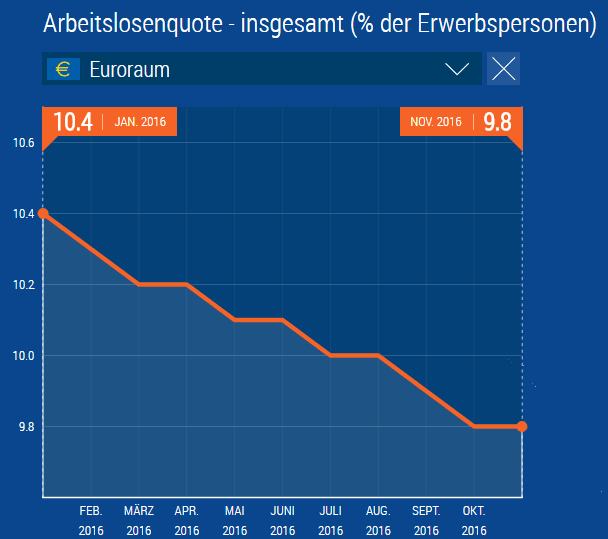

So ist die deutsche Arbeitslosenquote für November laut EU ohhh Wunder bei nur 4,1%, während die in Deutschland selbst errechnete Quote für November bei 5,7% lag. Laut EU-Statistik ist die Eurozonen-Arbeitslosenquote bei 9,8%. Also wo ist sie denn gemäß unserer leicht höheren Rechenweise? Vielleicht bei 13% oder 14%? Rechnet man dann noch diverse sonstige Tricks hinzu, landet man wirklich realistisch gut und gerne irgendwo über 15, 16 oder 17% in der Eurozone, im Schnitt! Ja, und dennoch ist es positiv erwähnenswert, dass der Trend rückläufig ist mit offiziell 9,8% nach 10,5% vor einem Jahr.

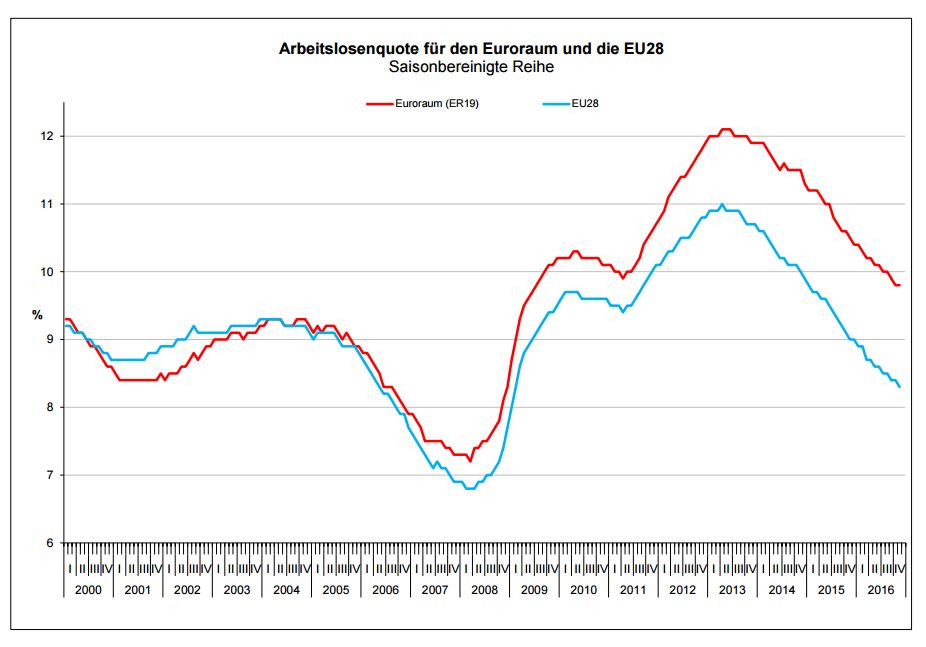

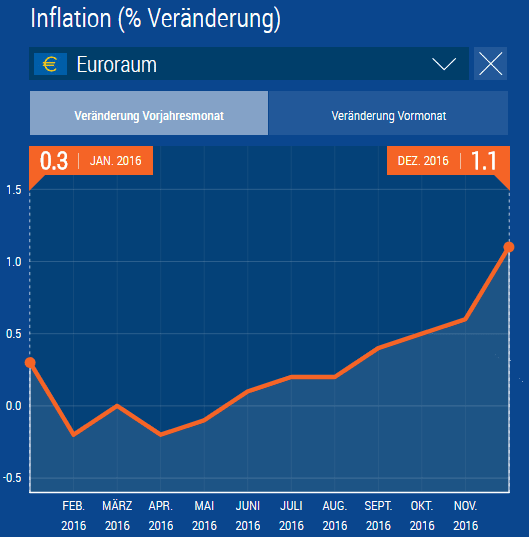

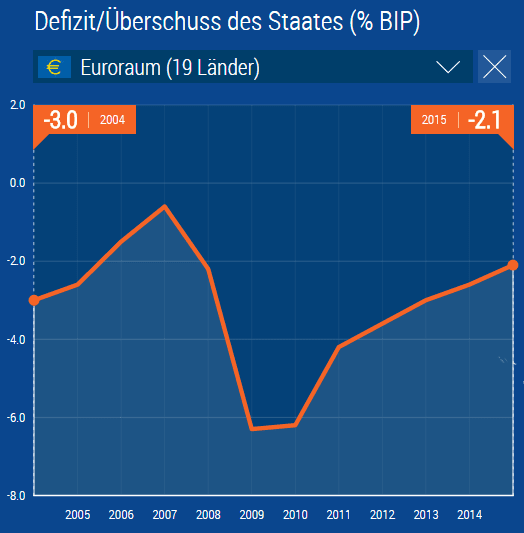

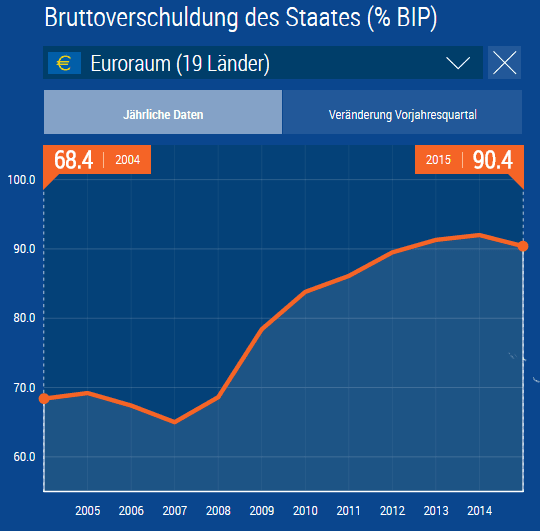

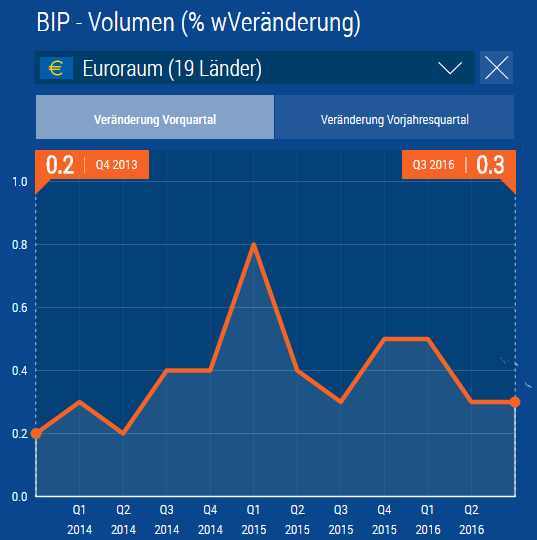

Wie sieht die ökonomische Lage in Europa sonst aus bei den wichtigsten ökonomischen Indikatoren? Hier eine Übersicht in Charts. Schulden und Defizit rückläufig wie auch die Arbeitslosigkeit, Inflation kräftig auf dem Vormarsch.

Daten und Grafiken: Eurostat

Kommentare lesen und schreiben, hier klicken

Was die „Etablierten“ überhaupt nicht mögen ist, wenn man dem gemeinen Volk verrät, wie man einfach an Gold kommt …

Sagt mal einer den armen Chinesen bescheid, wie man in nur einer Nacht aus ein paar Goldmünzen abertausende Goldmünzen macht … (ohne Geld natürlich)

Spult mal alle schnell auf 11 Minuten 36 Sekunden vor

https://www.youtube.com/watch?v=cGl3Kp_5M94