Von MarketScanner

In dieser Ausgabe blicken wir zurück auf die Untersuchung der Aktienindizes Russell 2000, S&P 500, NASDAQ 100, des iShares NASDAQ Biotechnology Fonds IBB und des DAX 30 Kursindex mit Status 23.05.2014 (http://finanzmarktwelt.de/2396-2396/) und mit Status 03.08.2014 (http://finanzmarktwelt.de/analyse-aktienindizes-und-biotechnologie-3904/) und bewerten die aktuelle Ausgangslage per 10.10.2014. Außerdem werfen wir noch einen Blick auf die Entwicklung der Volatilitäten bei Aktienindices und Rohstoffen.

Aussagen vom 25.05.2014:

Gestützt auf die Serie von japanischen Handelsbilanzdefiziten, deutschen Exportrückgängen und einem Rückgang im Handelsvolumen des World Trade Monitors wurde gefolgert:

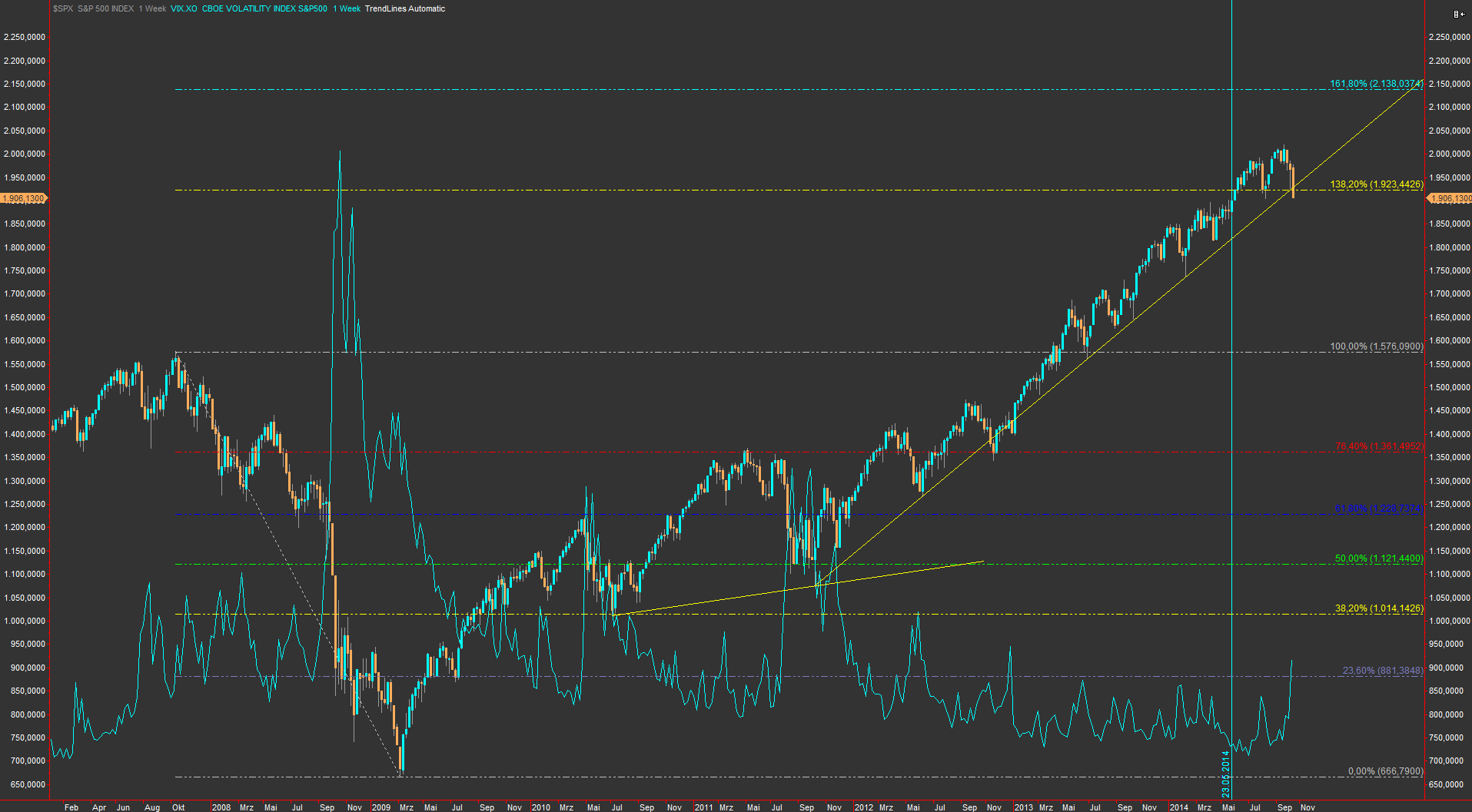

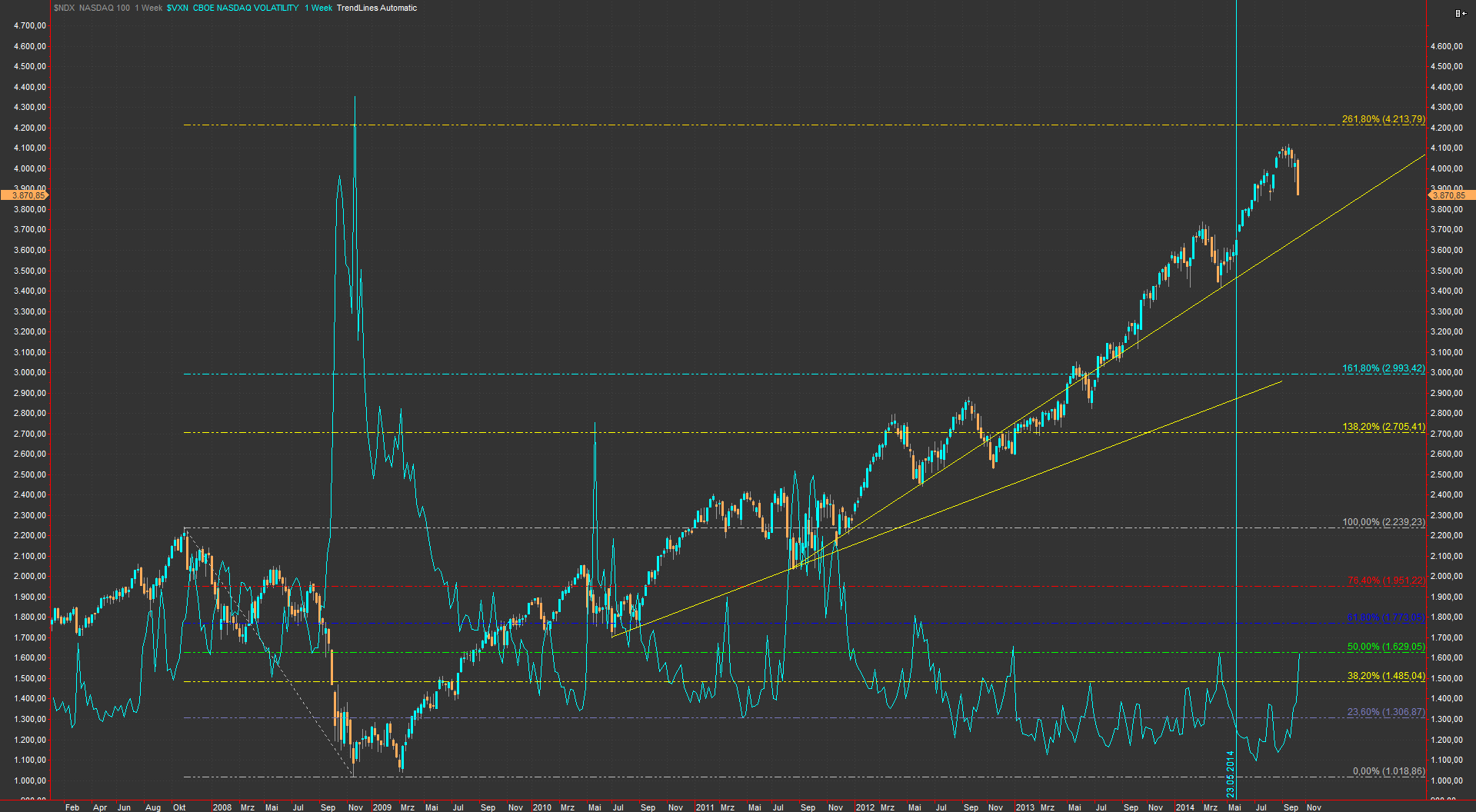

Bei einer Fortsetzung dieser Entwicklungen sollten daher die Bäume an den Aktienmärkten unter normalen Umständen nicht mehr allzu sehr in den Himmel wachsen können. Für den S&P 500 wird bei Eintreffen der skizziertem Entwicklung und einem deutlichen Vola-Anstieg ein Überschreiten des 138.2 %-Retracements von 1923.44 nur temporär für wahrscheinlich erachtet und ein Rückgang auf das Vorkrisen-Niveau von 1576 Punkten als realistisch angesehen. Analog sollte beim Russell 2000 ein Rückgang unter das 138.2 %-Retracement bis hin zum Vorkrisen-Niveau von 856.48 Punkten möglich sein. Beim Nasdaq 100 stünde dann ein Rückgang auf das 161.8 %-Retracement bei ca. 3000 Punkten bzw. das 138.2 %-Retracement bei ca. 2700 Punkten an.

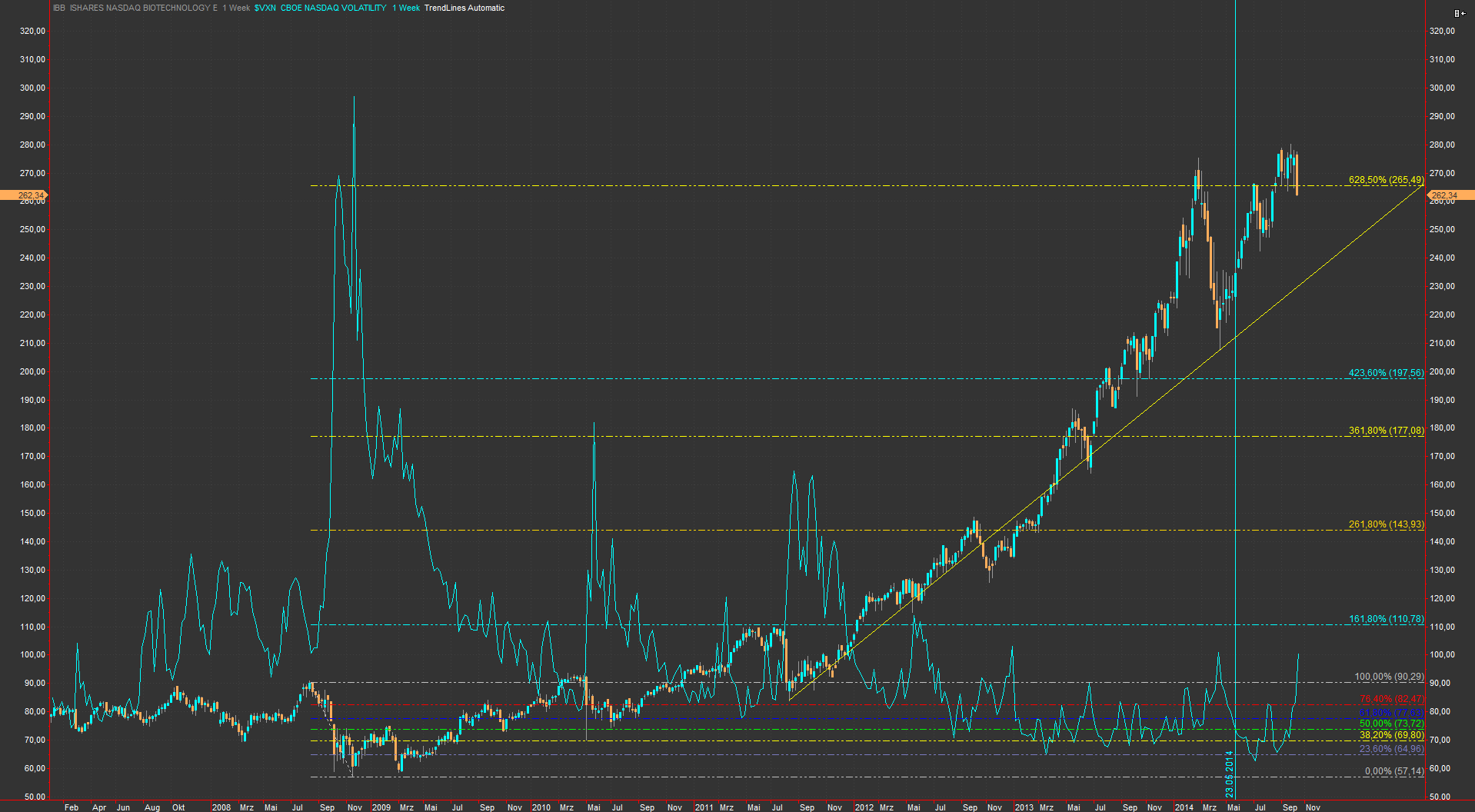

Beim Dax 30 Kursindex wären dann Rückgänge von 450 bzw. 900 Punkten absehbar. Die aktuellen Kurs-Gewinn Verhältnisse bei den Biotechnologie-Aktien sind auch nach dem Rückgang noch überaus ambitioniert (BIIB Biogen IDEC P/E 37 // ALXN Alexion Pharmaceuticals P/E 97 // REGN Regeneron Pharmaceuticals P/E 75 // ILMN Illumina P/E 96 und MYL Mylan P/E 29) zu nennen.

Fazit: Sollte sich die Vorreiterrolle des RUT erneut bestätigen könnte im Juli/August eine Korrektur mit den genannten Zielen einsetzen, sofern die Notenbanken nicht noch massiver eingreifen als es bislang schon immer der Fall war (da haben wir eben eine Planwirtschaft, in der nicht sein kann, was nicht sein darf).

Aussagen vom 03.08.2014:

1. Anhand der Daten des CPB World Trade Monitor (including May 2014) (http://www.cpb.nl/en/number/cpb-world-trade-monitor-including-may-2014), abgeleitet von den im Link erhältlichen Spreadsheet-Daten und dem CPB Memo (http://www.cpb.nl/sites/default/files/cijfer/CPB%20World%20Trade%20Monitor%20%28including%20May%202014%29/cpb-world-trade-monitor-mei-2014.pdf) ist ersichtlich, dass sich die Serie der japanischen Handelsbilanzdefizite weiter fort setzt.

2. Der aktuelle Monatsbericht der Deutschen Bundesbank (http://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2014/2014_07_monatsbericht.pdf?__blob=publicationFile) weist auf Seite 5 aus: „Die Umsätze in der Industrie verringerten sich im Mai gegenüber April saisonbereinigt um 1¾%. Im Mittel der beiden Monate wurde der Vorquartalsstand um 1¼% unterschritten, und zwar sowohl im Inland als auch im Ausland. Während es bei den Lieferungen in Drittländer ein Minus von 2½% gab, wurde gegenüber den EWU-Ländern eine leichte Zunahme verzeichnet (+ ¾%). Die Warenausfuhren gaben im Mai dem Wert nach saisonbereinigt gegenüber April ebenfalls nach, und zwar um 1¼%. Der Durchschnitt der beiden Monate fiel aber etwas höher aus als im ersten Vierteljahr (+ ¼ %). Der Wert der Importe verminderte sich im Mai gegenüber dem Vormonat um 3½%. Das Mittel der beiden Frühjahrsmonate blieb um 2¼% hinter dem Jahresanfangsquartal zurück.“

Somit ist auch beim deutschen Export unverändert Vorsicht angesagt, insbesondere im Kontext der Sanktionitis mit Russland und entsprechenden Auswirkungen auf die deutschen Automobilhersteller und die Bedrohung von 300.000 Arbeitsplätzen bei Mittelständlern, die in der Vergangenheit vom Osteuropageschäft profitieren konnten.

3. Aus den Daten unter 1. ist ersichtlich, dass von einem Aufschwung des Welthandels nicht auszugehen ist („In most advanced economies both import and export volumes declined, as did import volume in emerging economies“).

Die am 25.05. erwähnten Warnzeichen haben daher unverändert Bestand, aber was machten die Börsen in der Zwischenzeit aus diesem Cocktail.

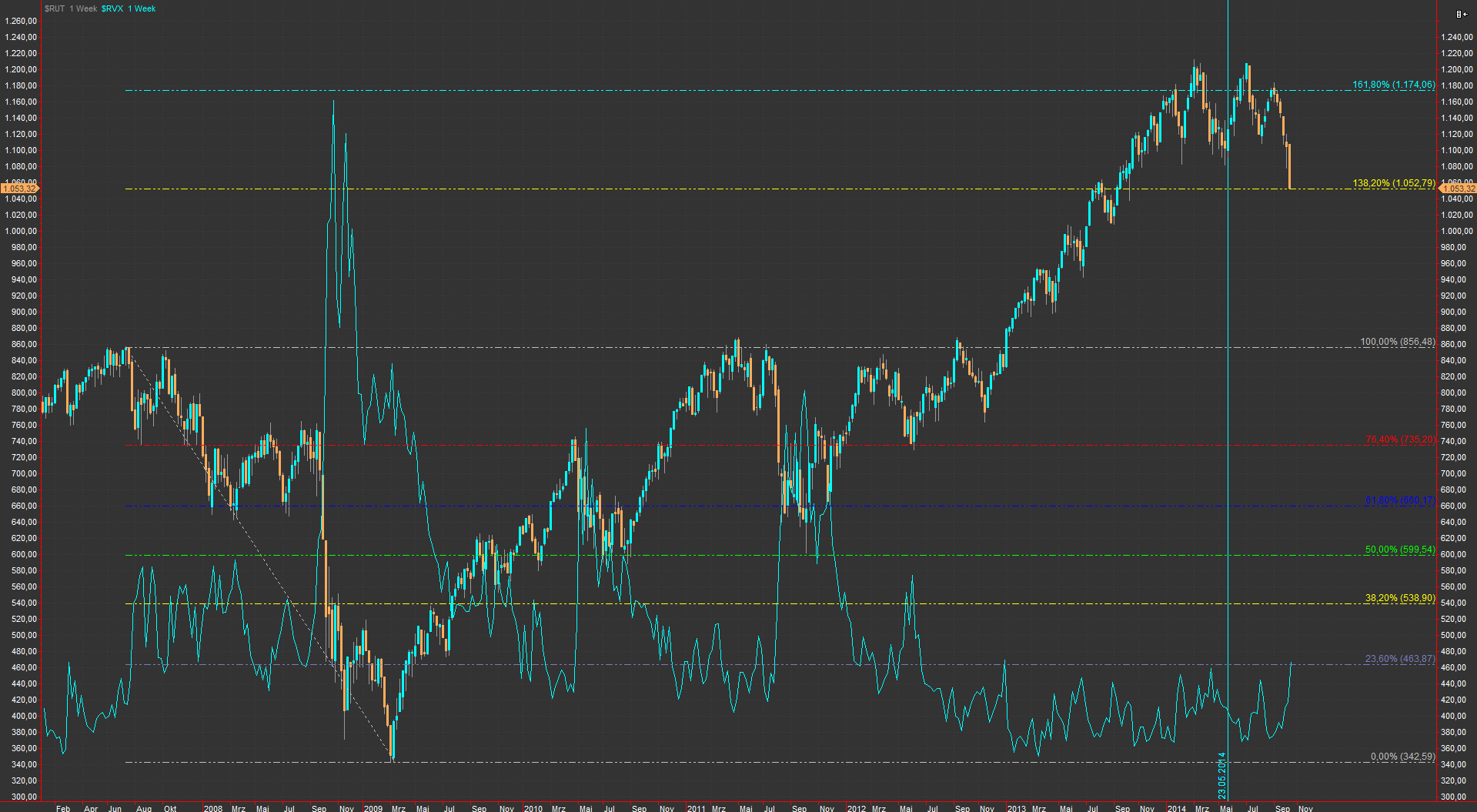

Zum Russell 2000 wurde ausgeführt:

Ein Rückgang auf das Vorkrisen-Niveau von 856,48 erscheint bei stetem Öl ins Feuer gießen im Ukraine Konflikt unter direkter Adressierung Russlands (https://beta.congress.gov/bill/113th-congress/senate-bill/2277/text) als Ziel von „Eindämmungsakten“ bei weiteren Eskalationsmaßnahmen noch wahrscheinlicher als im Mai.

Wie stellt sich aktuell nach dem 10.10.2014 die Lage dar?

Nachdem Anfang Juli 2014 die Bestätigung des Hochs von Anfang März 2014 erfolgte und der Index in der Woche zum 05.09.2014 am 161,80 % Retracement zurückgewiesen wurde (In der Woche des September Verfalls [19.09.214] wurde außerdem der seit Oktober 2011 gültige Aufwärtstrend gebrochen), folgte am 10.10.2014 das Erreichen des 138,20 % Retracements bei Erreichen eines 21-Monats-Hochs des korrespondierenden Volatilitätsindex RVX.XO. – An dem Ziel Erreichen des Vorkrisen-Niveaus von 856,48 wird festgehalten.

Zum S&P 500 wurde ausgeführt:

Dieser Index überschritt das 138,2 % Retracement in der Spitze um 3,53 % und konnte zum letzten Wochenende dieses Retracement Level knapp zurückerobern. Inwiefern das im Kontext der Ausführungen beim Russell 2000 Bestand haben wird, erscheint fraglich. Der Rückgang auf das Vorkrisen-Niveau bleibt hier ebenfalls gültig.

Wie stellt sich aktuell nach dem 10.10.2014 die Lage dar?

Parallel zum Russell 2000 verlor der S&P 500 in der vergangenen Woche deutlich und beendete den Handel unterhalb des 138,20 % Retracements und gleichzeitigem Bruch des seit Oktober 2011 intakten Aufwärtstrends (der Russell 2000 war wieder Vorläufer gewesen). Das Ziel Vorkrisen-Niveau (1576,09) bleibt auch bei diesem Index weiterhin gültig. Ein Panik-Modus ist aber beim assoziierten Volatilitätsindex wie auch bei Russell 2000 und Nasdaq 100 oder Dax noch nicht auszumachen.

Zum Nasdaq 100 wurde ausgeführt:

Dieser Index stürmt noch ohne wesentliche Anzeichen von Schwäche Richtung 4000 mit einem zwischenzeitlichen Hoch von 3997,50. Es erscheint allerdings schwer vorstellbar, dass sich dieser Index (nur weil er 2001 schon mal deutlich höher stand) einer Korrektur des Gesamtmarktes entziehen könnte, allerdings sind die Kurssprünge bei einigen Biotech-Werten in den letzten Wochen schon nur mit großem Wohlwollen nicht als irrational exuberance einzustufen. Im Kontext des bislang gesagten erscheint ein Rückgang Richtung 161,8 % Retracement bei etwa 3000 Punkten weniger von der Hand zu weisen als eine Eroberung des 261,8 % Retracements bei 4213,79 Punkten.

Wie stellt sich aktuell nach dem 10.10.2014 die Lage dar?

Parallel zu Russell 2000 und S&P 500 verlor auch der Nasdaq 100in der abgelaufenen Woche sehr deutlich ohne allerdings bereits kritische Volatilitätswerte beim $VXN ausgebildet zu haben. Auch der langfristige Aufwärtstrend seit August 2011 ist noch nicht in akuter Gefahr. Die Biotechnologie-Werte mit ihren extrem ambitionierten KGVs unterstützen den Index aktuell noch – sollte diese Bastion in einem Abverkauf geschliffen werden, droht ein relativ schneller Rückgang auf das 168,20 % Retracement bei etwa 3000 Punkten.

Zum Biotechnology Fonds IBB wurde ausgeführt:

In Analogie zum Russell 2000 wurde das Hoch aus dem Frühjahr nicht wieder erreicht. Die inhärent höhere Volatilität gilt auch vom dem Weg nach unten und auch dieser Fonds wird sich der Schwerkraft bei der entsprechenden Großwetterlage bei den großen Indizes nicht entziehen können. Ein knapp 50 % iger Rückgang auf das 361,8 % Retracement aus dem Mai 2013 ist bei den knapp 3-stelligen KGVs ist bei entsprechenden Enttäuschungen der Schwergewichte leicht zu erreichen, auch tiefere Levels sind bei entsprechend ausgelösten Stopps nicht von der Hand zu weisen.

Wie stellt sich aktuell nach dem 10.10.2014 die Lage dar?

Im Gegensatz zu den großen Indices konnte der Index mit den Biotechnologiewerten im Umfeld des Verfallstages sogar ein neues Allzeithoch ausbilden und liegt aktuell immer noch im Bereich des März-Hochs und des 628,50 % !!! Retracements. Obwohl eine Resistenz gegen ein allgemein schwaches Marktumfeld nicht gänzlich ausgeschlossen werden kann, erscheint ein Rückschlag auf das avisierte Niveau von 361,80 % realistischer als die Annahme einer kompletten Immunität gegenüber dem Gesamtmarkt.

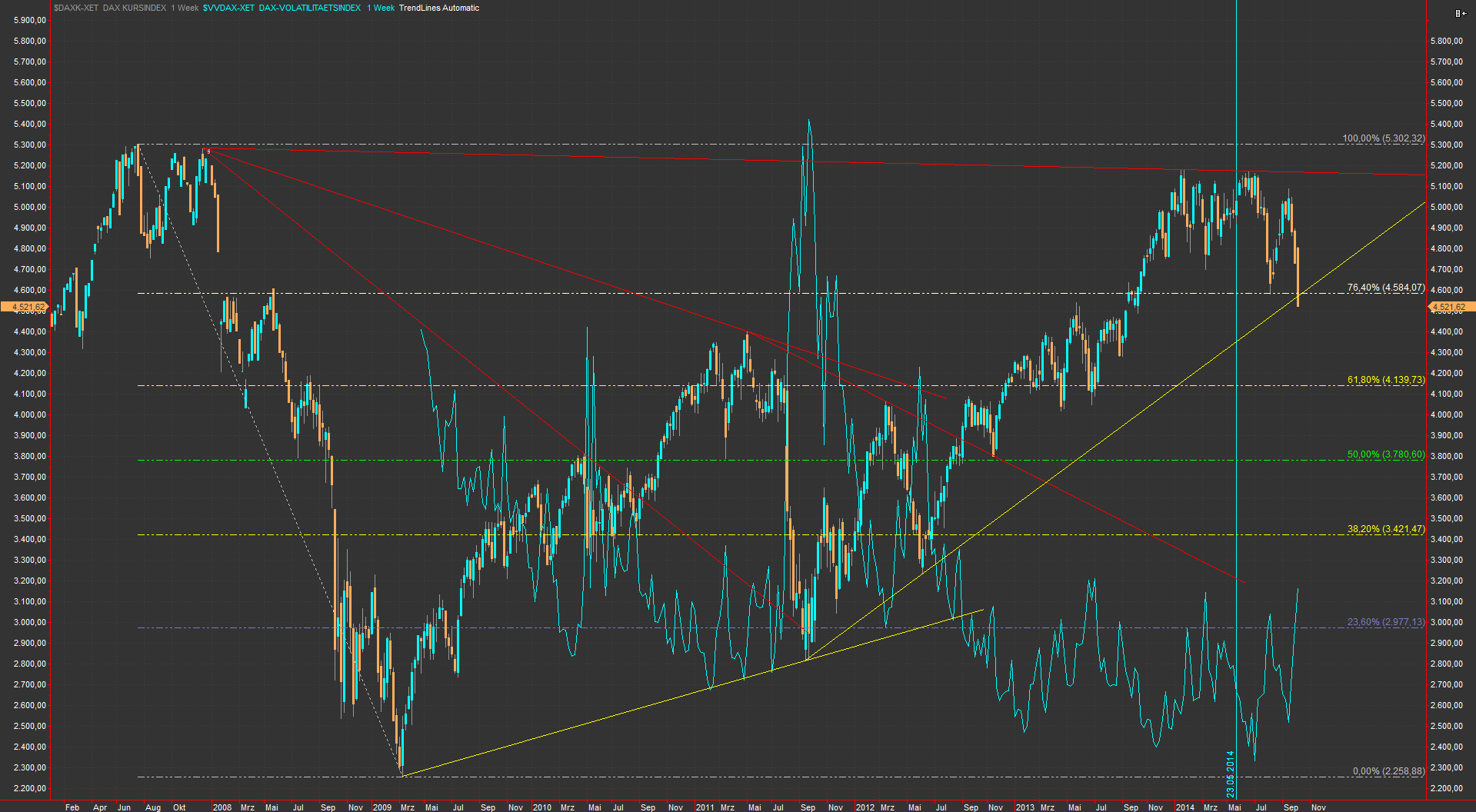

Zum DAX Kursindex wurde ausgeführt:

Der DAX konnte das Zwischenhoch Hoch von 5179,82 Punkten aus der zweiten Januarhälfte nicht mehr erreichen und kann bei Manifestation der beim Russell 2000 erwähnten Risiken und durch die für die deutsche Wirtschaft in ganzer Tragweite noch nicht absehbaren Folgen der gegenwärtigen geopolitischen Entscheidungen und dem bekannten Phänomen der Überreaktion im Vergleich zu den US-Indizes bei starken Kursbewegungen in Kombination mit Abfluss von Kapital in andere Regionen gegebenenfalls dynamisch den Weg zu den weiter unten befindlichen Retracements antreten. Die Meinung, ein schwächerer Euro-Kurs zum US-Dollar treibe den Dax quasi automatisch in neue Höhen wird so nicht geteilt – die Währungsverluste für Investoren aus dem Dollarraum spielen in Crash-Szenarien sicher auch eine Rolle.

Wie stellt sich aktuell nach dem 10.10.2014 die Lage dar?

Analog zur Entwicklung bei S&P 500 durchbrach der DAXK in der vergangenen Woche sowohl ein wichtiges Retracement-Level (76,40 %) nach unten als auch den Aufwärtstrend seit September 2011. Im Kontext der sich eintrübenden globalen Konjunktur und den schwächelnden Exporten ist das Risiko des Erreichens der beiden nächsten Retracement-Level weiter gegeben.

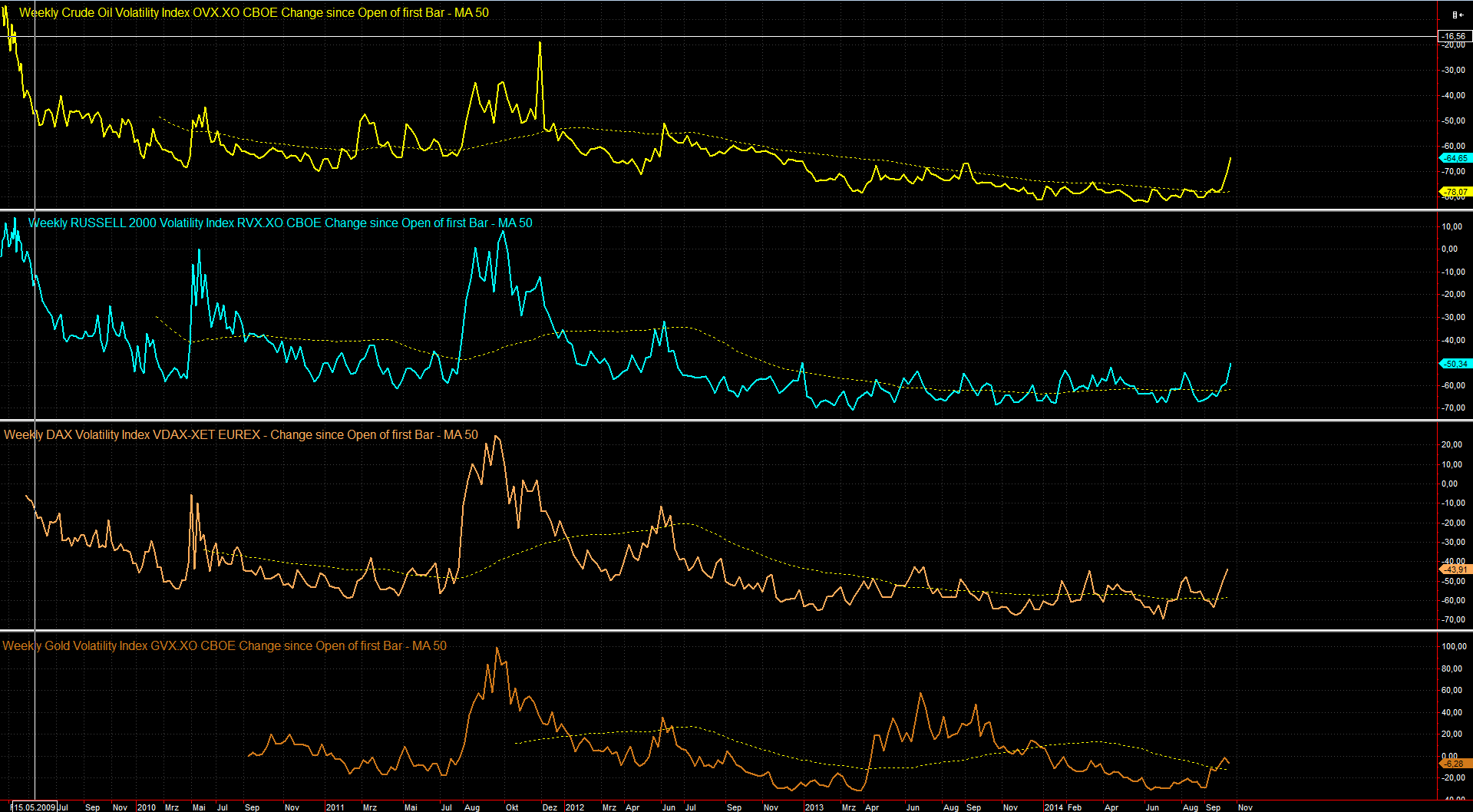

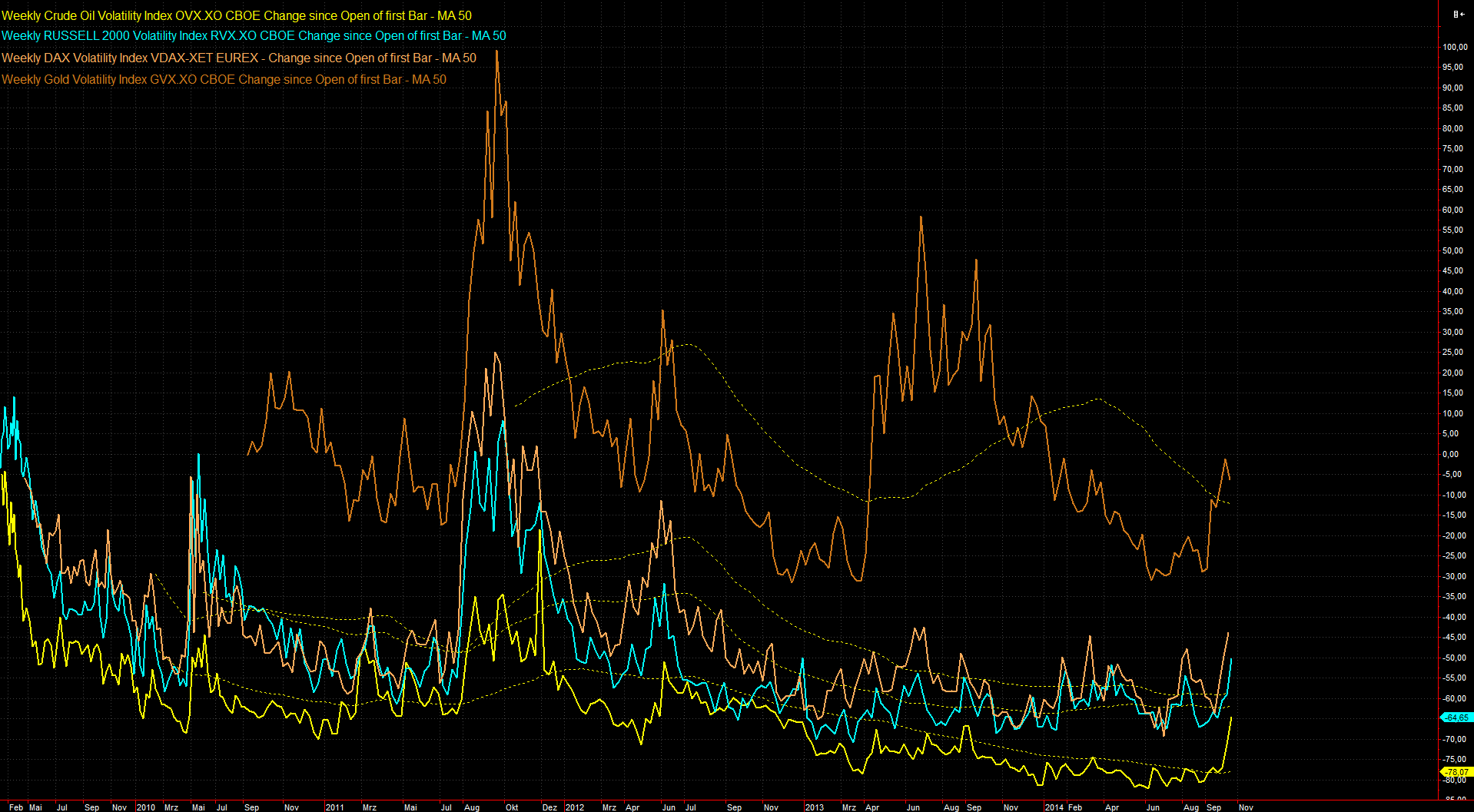

Zum Abschluss werfen wir noch einen Blick auf die Entwicklung der Volatilitätsindices für Öl, Gold, Russell 2000 und Dax, normiert auf die prozentuale Entwicklung seit Anfang 2009 bzw. seit Verfügbarkeit entsprechender Daten – einmal in einem gemeinsamen Chart mit Sub-Charts für jeden Index und einmal in einem gemeinsamen Chart.

Man kann gut erkennen, dass Phasen erhöhter Volatilität bei Rohstoffen und Aktien eine gewisse Parallelität aufweisen. Eine Beobachtung eines Anstiegs einer Asset-Klasse führt über kurz oder lang auch zu einem Anstieg bei den anderen Asset-Klassen und ebenso umgekehrt bei Rückgängen in Einklang mit dem Gesamt-Risiko-Empfinden der Investoren.

Kommentare lesen und schreiben, hier klicken