FMW-Redaktion

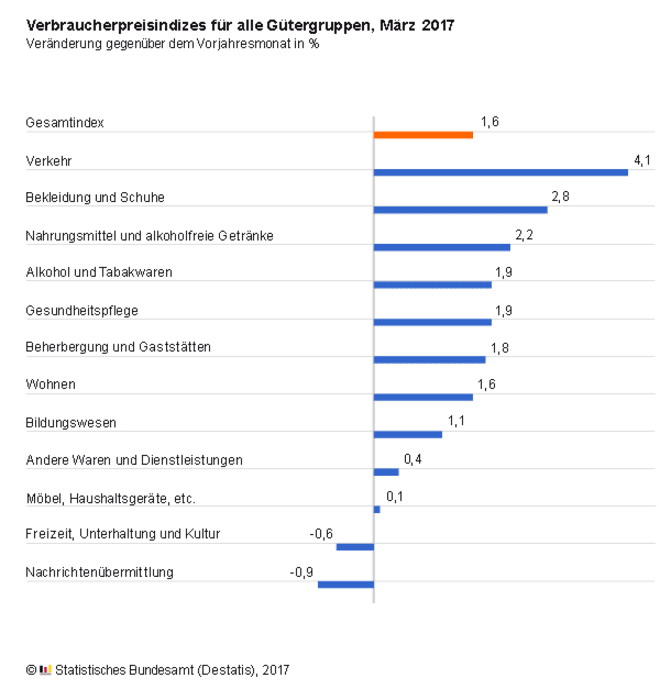

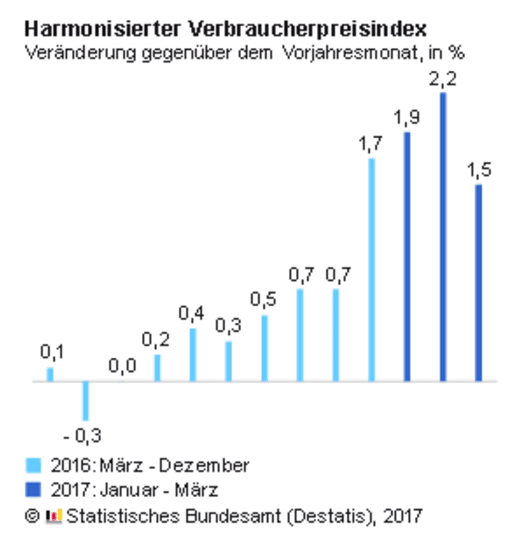

Wie es das Statistische Bundesamt bereits Anfang des Monats in seiner Schnellschätzung verkündete, zeigen die endgültigen Daten heute für März eine Inflationsrate auf Jahresbasis von +1,6%. Der für EU-Vergleichszwecke erhobene Harmonisierte Verbraucherpreisindex (HVPI) liegt ebenfalls wie vorab gemeldet bei +1,5%. Damit kühlt man sich die Aufwärtsdynamik (letzter Chart ganz unten) etwas ab nach +2,2% im Februar. Ohne Berücksichtigung der Energiepreise hätte die Inflation im März bei +1,2% gelegen.

Was bremst denn die Preise Ex-Energie runter auf 1,2%? Sie werden es kaum glauben. Waren insgesamt steigen im Preis um 2,5%. Die Dienstleistungen ziehen die Preise insgesamt in den Keller mit nur +0,7%. Aber selbst in dieser Preisgruppe steigen Wohnungsmieten um 1,6% (alles auf Jahresbasis), Dienstleistungen für Verpflegung mit +1,9% sowie Versicherungen mit +2,4%. Aber was zieht nun die Dienstleistungen runter im Preis? Man glaubt es kaum. Zitat Statistischs Bundesamt:

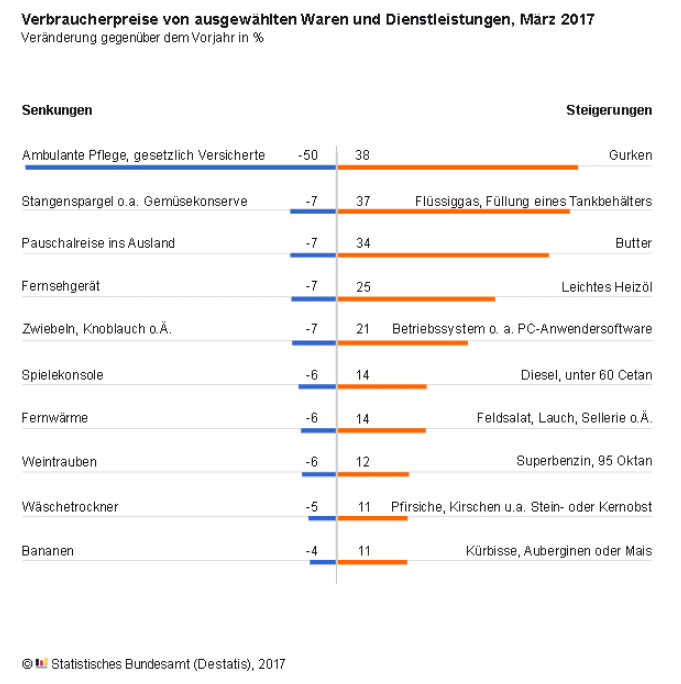

Deutliche Preisrückgänge gab es bei Dienstleistungen nicht nur bei Pauschalreisen (-7,1% auch nur aufgrund eines Kalendereffekts), sondern auch bei Dienstleistungen sozialer Einrichtungen (− 6,4 %) infolge der Umsetzung des Pflegestärkungsgesetzes II seit Januar 2017. Hier verringerten sich insbesondere in der ambulanten Pflege für gesetzlich Versicherte die zu zahlenden Eigenanteile bei Inanspruchnahme einzelner Pflegeleistungen.

Und da will noch jemand sagen die Preise in Deutschland steigen nicht kräftig? Wie oft bucht der deutsche Verbraucher wöchentlich oder täglich zum Beispiel eine Pauschalreise? Und wie oft kauft er wöchentlich und täglich Lebensmittel und Benzin? Ohne Worte…

Was neben der deutlich steigenden Energiepreise noch so alles teurer wird, hier im Zitat:

Auch die Preise für Nahrungsmittel lagen im März 2017 mit + 2,3 % höher als im März 2016. Im Februar 2017 hatte die Teuerung der Nahrungsmittel noch bei + 4,4 % gelegen. Erheblich teurer als ein Jahr zuvor waren im März 2017 vor allem Speisefette und Speiseöle (+ 16,5 %, darunter Butter: + 33,8 %). Auch für Fisch und Fischwaren (+ 4,2 %), Gemüse (+ 4,0 %) sowie Molkereiprodukte (+ 3,1 %) mussten die Verbraucher deutlich mehr bezahlen als ein Jahr zuvor. Die Preiserhöhungen bei den anderen Nahrungsmittelgruppen waren eher moderat (zum Beispiel Fleisch und Fleischwaren: + 1,4 %; Süßwaren: + 1,1 %).

Unten in den Charts sieht man weitere ausgewählte Preisänderungen. Teilweise gibt es massive Verteuerungen, die (so meinen wir es zumindest) im realen Leben für den Verbraucher deutlich steigende Kosten mit sich bringen. Ob es sinnvoll ist die Preise durch zum Beispiel Pauschalreisen optisch so stark runterzuziehen, wo zum Beispiel Millionen Hartz 4-Bezieher nie in Urlaub fliegen, darf man sich schon mal fragen. Die steigenden Lebensmittelpreise spüren sie aber alle jeden Tag aufs Neue. Aber so lange die Headline-Inflation schön tief unten bleibt, ist ja alles in Ordnung, oder?

Kommentare lesen und schreiben, hier klicken

Das eröffnet ganz neue Möglichkeiten. Wenn das mit dem Pflegestärkungsgesetz so gut funktioniert hat, warum dann nicht ein Verbraucherpreisentlastungsgesetz beschließen? Das würde die Produkte mit starken Preissteigerungen einfach entsprechend aus Steuermitteln subventionieren und voila – Draghi könnte bis in alle Ewigkeit drucken.

Oder ein Bürgerentlastungsgesetz, das auch eines ist, und nicht so etwas:

Ich bin seit 1993 selbständiger Einzelkämpfer und muss mich daher natürlich um meine Kranken-, Pflege-, Renten-, Berufsunfähigkeits- sowie Krankentagegeldversicherungen und vieles mehr selbst kümmern. Da kommen schon mal schnell 1.200,- und mehr EUR pro Monat zusammen, also locker so um die 15.000,- pro Jahr (alleine die privaten Krankenversicherungen sind letztes Jahr fast alle um 10 bis 20% erhöht worden ,also raus damit aus der Kerninflation) ;)

Da ich diese Vorsorgeverträge schon 1993 abgeschlossen habe, können es natürlich keine Riester- oder Rürupverträge sein.

Und nun der Schäuble-Clou: Konnte vor dem Bürger“entlastungs“gesetz noch ein großer Teil als Vorsorgeaufwendungen in der Einkommenssteuererklärung geltend gemacht werden, sind es jetzt noch nicht einmal mehr 3.000,- (von 15.000)!!! Dass die restlichen 12.000, also 1.000 EUR pro Monat dennoch bezahlt werden müssen, ist diesem gierigen Geier vollkommen egal.

Die Versicherungsbeiträge steigen also laufend an, während die steuerliche Absetzbarkeit auf ein Minimum beschränkt wurde, was wiederum die Steuerlast spürbar erhöht. Das ist das pure Gegenteil von Entlastung.

Und dank Draghi erwirtschaften die Versicherer keine Gewinne mehr, steigen die Immobilien- und somit auch die Mietpreise, sodass auch die Altersvorsorge für die Katz und das Leben kaum mehr bezahlbar ist.

Danke, liebe FMW-Redaktion!

Wieder mal gut recherchiert. Wer macht sich sonst schon die Mühe, sich die Zahlen mal ganz genau anzusehen. Eine Zeit lang kann man mit Statistik-Tricksereien die wahren Zahlen in die gewünschte Richtung schönen, auf Dauer wird das aber kaum gelingen.

Lustig dabei ist ja, dass man sich mal überlegen sollte wieso Pauschalreisen im Preis sinken. Türkei, Ägypten usw. teilweise 60-80% weniger Buchungen. Klar das da Preise sinken.

Vll sollte man in Zukunft nurnoch Waren in den VPI Korb nehmen, die eh keiner haben will.

Dann haben wir die böse Deflation der EZB.

Ich denke, die meisten wollen schon in Urlaub fahren, nur laufen die monatlichen Ausgaben den Einnahmen immer mehr davon, gleichgültig, wie hart sie sparen. Schon lange sind davon nicht nur Emfpänger von Sozialleistungen betroffen. Deutschland wird mehr und mehr zum Armenhaus, wobei es starke, regionale Unterschiede gibt.

Mit Statistiken kann und will die Obrigkeit Wählerverhalten beeinflussen.

Ob es diese hier ist, oder die Arbeitslosenstatistik oder die Kriminalitätsstatistik oder und so weiter.

Eine muss ich noch erwähnen, die über die Lebenserwartung. Bezüglich den Jahren, welche die Kinder erwarten dürfen, die heute nachmittag erst geboren werden.

Einfach lächerlich, wie da die gehabte Lebenszeit von allen jetzt schon und noch Lebenden ins Verhältnis gesetzt wird auf die Zahl und das Alter der aus diesen Generationen bereits Verstorbenen – und das Ganze dann auf die Neugeborenen fortgeschrieben wird.

Dient womöglich nur dazu, um eine Begründung zu finden für längere Lebensarbeitszeit oder höhere Beiträge bei Lebensversicherungen.

Da bin ich jetzt aber erstaunt! Aus persönlicher Erfahrung durch meine Oma (vielleicht nicht repräsentativ) weiß ich, dass einige Pflegdienste die Preise für ambulante Pflegeleistungen zum Jahreswechsel um teilweise bis 100% angehoben haben. Begründung ist wie immer der Mindestlohn. Ist dieser Bereich jetzt neu im Warenkorb? Wie groß ist der Anteil?

Der Mensch WILLLLLLLLLLLL verarscht sein! Nur der deutsche Mensch will verarschter sein!

Ich fliege 4 Mal im Jahr für jeweils einen Monat in die Türkei und ausserdem noch zwei Monate +1Woche nach Ägypten. Während der Zeit, wo ich mich in Deutschland befinde bin ich pflegebedürftig. Da ich somit zusammengenommen über ein halbes Jahr ausserhalb Deutschlands und der EU weile bin ich auch nicht mehr steuerpflichtig.

Andere haben Angst vor Inflation, ich lebe bereits Deflation!