FMW-Redaktion

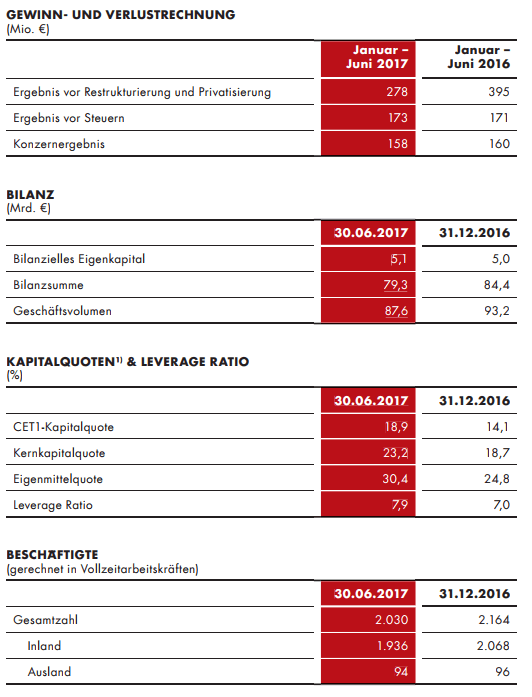

Die HSH Nordbank hat ihre Halbjahreszahlen vorgestellt. Wenn man die Zahlen so betrachtet, erkennt man auf den ersten Blick Daten einer gesunden Bank mit einer sehr guten Kapitalausstattung (harte Kernkapitalquote 18,9%). Der Gewinn im ersten Halbjahr vor Steuern lag bei 173 Millionen Euro nach 171 Millionen Euro vor einem Jahr. Die Bilanzsumme, die man aufgrund der faulen Schiffskredite immer weiter versucht zu reduzieren, sank gegenüber Ende 2016 von 84,4 auf 79,3 Milliarden Euro. Die Mitarbeiterzahl sinkt ebenfalls von 2.164 auf 2.030.

Beim Abbau des Schrotts (faule Kredite) macht die HSH nach eigenen Aussagen gute Fortschritte. Zitat:

Die Bank hat ihre Strategie zur nachhaltigen und signifikanten Verringerung des Non-Performing Exposures (NPE) weiter konsequent vorangetrieben. Zum 30. Juni betrug das NPE-Volumen im Konzern 11,9 (14,6) Mrd. Euro, auf die Abbaubank entfielen davon 11 Mrd. Euro, auf die Kernbank 0,9 Mrd. Euro. Damit einhergehend wurde die NPE-Quote deutlich auf 14,6 Prozent, nach 17,5 Prozent zum 31. Dezember 2016, gesenkt.

Dem leistungsgestörten Kreditvolumen stand eine umfassende Risikovorsorge gegenüber, so dass sich eine abermals klar verbesserte Abschirmungsquote (Coverage Ratio, ermittelt aus dem Verhältnis der gebildeten Risikovorsorge zum NPE) im Konzern von 56 (31.12.2016: 48) Prozent ergab. Allein für das notleidende Shipping-Exposure in Höhe von 8,5 Mrd. Euro (davon 7,7 Mrd. Euro in der Abbaubank und 0,8 Mrd. Euro in der Kernbank) errechnete sich eine Coverage Ratio von 61 (31.12.2016: 60) Prozent.

Da die HSH Nordbank mitten im Bieterprozess steckt, und wohl just in diesem Tagen konkrete Angebote von möglichen Käufern erwartet, macht Vorstandschef Ermisch auf schöne Welt, und zeichnet die Bank in rosigen Farben. Das wäre wohl auch gut für die Steuerzahler im Norden, da ansonsten dank EU-Vorgaben die Bank zwangsweise abgewickelt werden müsste, wodurch der ganze Rest dem Steuerzahler als weitere Belastung bliebe.

Laut Ermisch sei die Kernbank ordentlich saniert worden, und die Kapitalausstattung der HSH sei „bärenstark“. Der geschäftliche Anker im Markt sitze fest! Es gäbe außerdem ein fulminantes Tempo beim Abbau von Altlasten. Das hört sich doch alles total super an, möchte man meinen. Aber warum sieht es so super aus? Ja, weil die Länder Hamburg und Schleswig-Holstein mit 10 Milliarden Euro Bürgschaft quasi den Schrott aus den Büchern ziehen, und weil die beiden Bundesländer darüber hinaus die „hsh portfoliomanagement“ gründeten, eine Gesellschaft, die mit der HSH Nordbank überhaupt nichts zu tun hat.

Diese neue Gesellschaft (Abwicklungsanstalt) hatte am 1. Juli 2016 der HSH Nominalschulden von 4,1 Milliarden Euro abgekauft, um sie noch weiter zu entlasten. Man kaufte diese Schulden der HSH für einen angeblich realistischen Restwert von tatsächlich nur 2,4 Milliarden Euro ab. Als Sicherheit dienten 253 Schiffe, die hinter den Krediten standen. Hier verbuchte die Anstalt (also der Steuerzahler) vor Kurzem einen Verlust von 505 Millionen Euro. Dieser resultiere „vor allem aus der Risikovorsorge auf das übernommene Portfolio notleidender Kredite.“

Also hat letztlich der Steuerzahler die HSH so weit saniert, dass sie nun gut da steht, und vermeintlich einen glücklichen Investor findet, der sie kauft. Laut Vorgaben der EU-Kommission muss beim Verkauf der gesunden HSH und der Bad Bank der HSH (faule Kredite) unterm Strich ein positiver Preis erzielt werden, den der Käufer zahlt. Die Bad Bank der HSH hat ihren Halbjahresverlust binnen Jahresfrist gesteigert von 41 Millionen auf 348 Millionen Euro.

Ermisch sieht laut aktuellster Aussage eine deutliche Erholung am Schifffahrtsmarkt. Ob er das nur sagt, um potenzielle Käufer der HSH heiß zu machen? Denn am 11. August erst sagte die „hsh portfoliomanagement“, also die Abwicklungsanstalt der Länder, dass man nicht davon ausgehe, dass sich die Schifffahrtsmärkte kurzfristig erholen werden. Dieses Jahr hatte die HSH zwei Hamburger Reedern Schulden von insgesamt 1,2 Milliarden Euro erlassen. Es stünden nun laut HSH-Finanzvorstand Gatzke weitere Forderungsverzichte durch die HSH bevor, die aber kleiner sein werden als diese beiden großen Fälle.

Hier noch ein Auszug aus dem HSH-eigenen Interview mit Bankchef Ermisch zu den Halbjahreszahlen:

Und was heißt das konkret?

STEfAN ERMISCH Die Bank ist viel effizienter geworden, die Prozesse sind sicher und auf aktuellem Stand. Die HSH Nordbank hat sich enorm entwickelt. Auf das, was wir bereits erreicht haben, können wir durchaus stolz sein – die Privatisierung ist nun der letzte Schritt. Die HSH Nordbank ist eine nach vorne gerichtete Bank, die einem Investor Freude machen wird.

Gibt es denn schon einen investor?

STEfAN ERMISCH Der Verkaufsprozess, den die Länder Hamburg und Schleswig-Holstein steuern, läuft nach Plan, wichtige Meilensteine wurden erreicht. Es gibt eine Reihe ernsthaft er Interessenten, die wir mit vielen Informationen versorgen. Man darf eins nicht vergessen: Mit der HSH Nordbank steht eine Bank in einer wirtschaft lich attraktiven Region in einem der politisch stabilsten Länder der Welt zum Verkauf – so eine Gelegenheit gibt es nicht oft .

Was sind die nächsten Schritte im verkaufsprozess?

STEfAN ERMISCH Nachdem sich die Bieter unsere Bank intensiv angesehen haben, werden diese bei den Ländern bis Ende Oktober verbindliche Angebote abgeben. Danach verhandeln die Länder mit den Interessenten, um in diesem wahrlich nicht trivialen Eigentü- merwechsel bis Ende Februar 2018 zu einem Ergebnis zu kommen

Kommentare lesen und schreiben, hier klicken