FMW-Redaktion

Wir hatten es vor Kurzem schon einmal angesprochen. Die Aussagen von EU-Kommissionspräsident Juncker, dass man nun mal zügig alle EU-Staaten wie Rumänien und Bulgarien auch in den Euro aufnehmen solle, wären ein Desaster. Da waren sich (selten genug) alle Ökonomen einig, dass Juncker´s Idee Wahnsinn wäre. Griechenland ist und bleibt ein mahnendes Beispiel. So etwas ginge nur bei keinen oder minimalen Ungleichgewichten in wichtigen ökonomischen Kennzahlen zwischen den Staaten der EU.

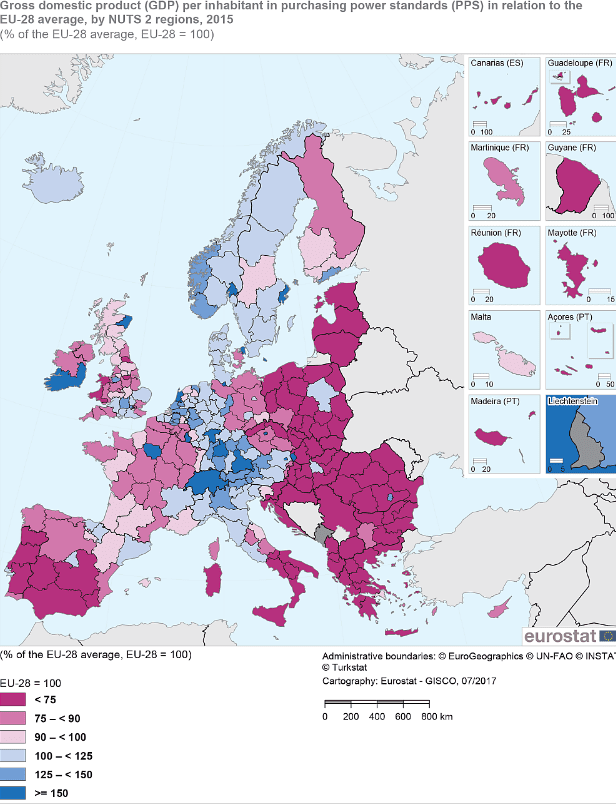

Wir wollen an dieser Stelle nochmal nachlegen mit Charts von Juncker´s Statistikern (Eurostat). Nur der reine Anblick der Charts verdeutlicht, wie groß die Ungleichgewichte sind. Der folgende Chart zeigt das Bruttoinlandsprodukt pro Einwohner im prozentualen Vergleich zum EU-Durchschnitt. Blau ist weit über Durchschnitt, Dunkel-Rosa liegt unter 75% des Durchschnitts. Eine klare Zweiteilung zwischen Nordeuropa und Südeuropa/Osteuropa.

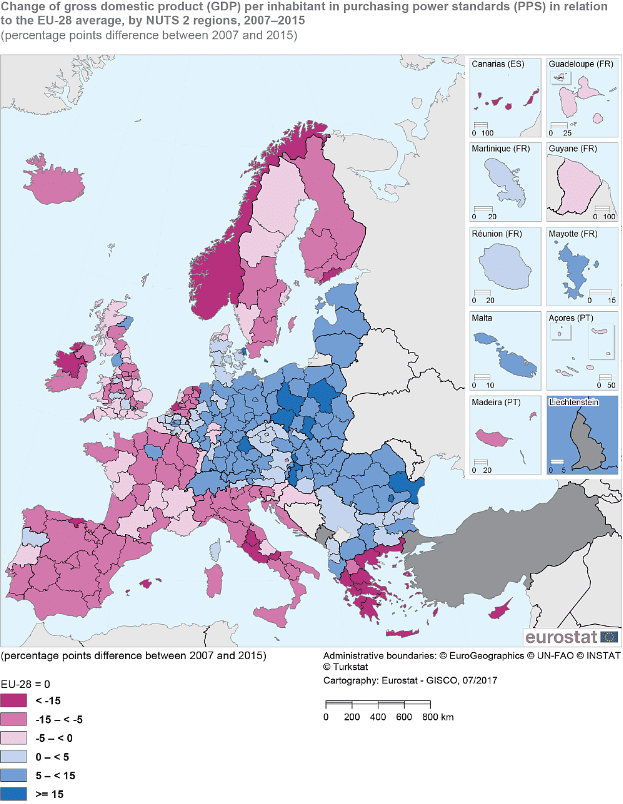

Der folgende Chart zeigt von 2007-2015 die Veränderung des BIP. Deutschland und Osteuropa (blau) zeigen die positivsten Zuwächse. Aber wie der vorige Chart zeigt, ist man in Osteuropa vom Gesamt-Level her noch viel zu weit entfernt vom Durchschnitt.

Der folgende Chart zeigt die Veränderung der Beschäftigungsrate in der EU von 2006 bis 2016. Dunkelblau zeigt die besten Veränderungen, gelb die schlechtesten Veränderungen. Osteuropa ist beim Abbau der Arbeitslosigkeit recht erfolgreich.

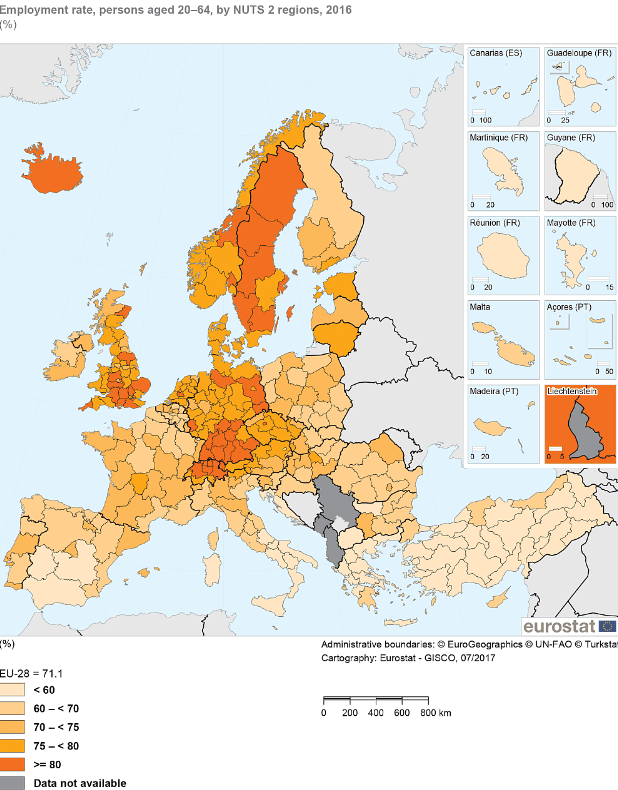

Dennoch ist der Abstand sichtbar. Die folgende Grafik zeigt den Anteil der beschäftigten Personen an der arbeitsfähigen Gesamtbevölkerung. Dunkel-Orange zeigt den höchsten Wert (Nordeuropa) mit über 80%, die hellen Felder den geringsten Wert (Süd- und Osteuropa) mit unter 70% und 60%.

Im folgenden Chart sieht man die offizielle (!) nach EU-Maßstäben errechnete Arbeitslosenquote. Ganz hell bedeutet weniger als 5% (lach…). Dunkel-Orange bedeutet mehr als 20%. Hier wird die eindeutige Nord-Süd-Teilung klar erkennbar.

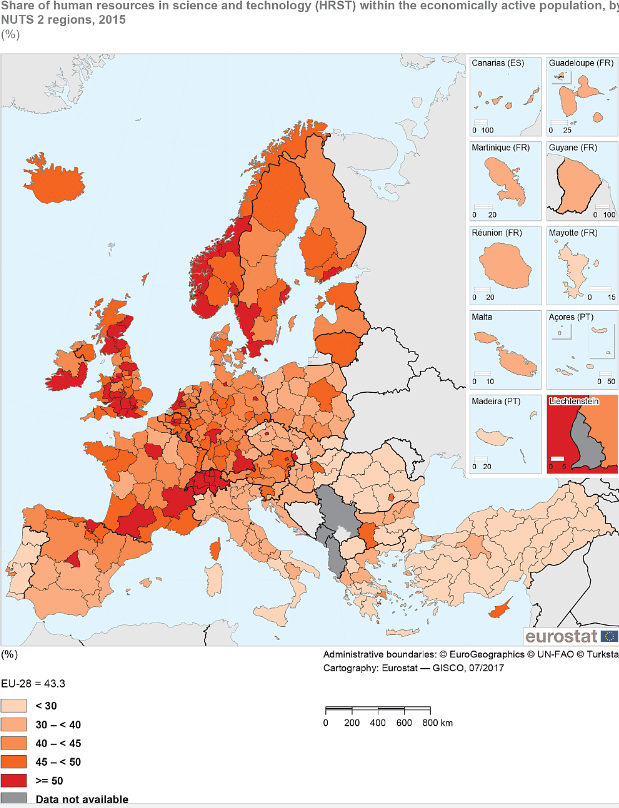

Die folgende Grafik zeigt den Anteil der Arbeitnehmer an der gesamten Arbeitsbevölkerung, die im Bereich Technik und Wissenschaft tätig sind. Dunkelrot zeigt den höchsten, hell den niedrigsten Anteil. Auch hier ist Süd- und Osteuropa schwach.

Kommentare lesen und schreiben, hier klicken

Junker sagte doch dass die Länder nach STRENGEN KRITERIEN in den Euro aufgenommen werden können.

Hat sich mal jemand Gedanken gemach nach was für Kriterien die Länder im Euro aufgenommen werden sollen? Staatsverschuldung so zwischen 100-150% ? Arbeitslosenquote so zwischen 20-45%? An was will Junker diese Kriterien ausrichten? Besser als Griechenland? Oder so in etwa wie Italien? Fast so gut wie Portugal? Eine fast Bankrotten EU kann keine Forderung stellen, an welchem Beispiel sollen sich die “neuen Länder“ orientieren?

Einfach noch mehr Länder aufnehmen, die niedrige Zinsen gebrauchen können. Dann wird Deutschland plus die starken Länder nie mehr eine Mehrheit im EZB Rat hinbekommen. Darum geht es ja bei der ganzen Geschichte.