FMW-Redaktion

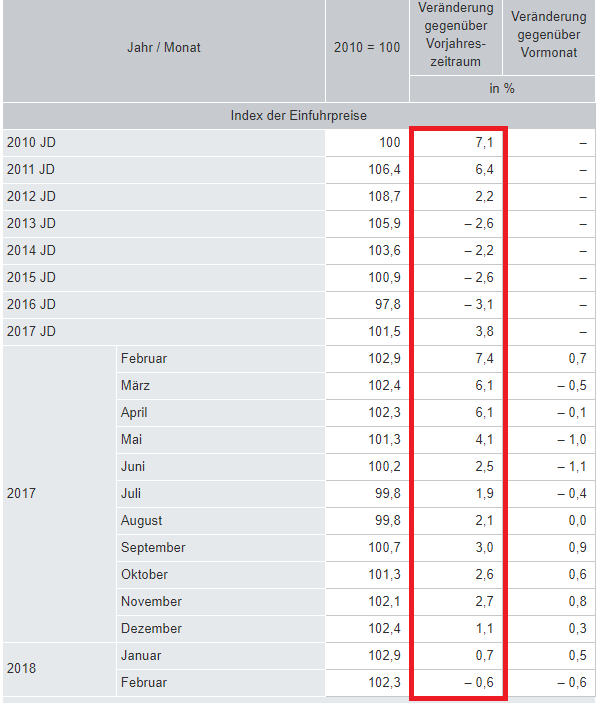

Gerade erst gestern hatte Jens Weidmann verkündet, er rechne mit der Zinswende in Euroland Mitte 2019. Wenn die Inflation sich immer weiter abschwächt, wird so ein Ziel aber immer unrealistischer. Heute früh ganz frisch veröffentlichte Daten zu den Importpreisen für das wichtigste Euro-Land Deutschland zeigen, dass der Preisdruck auf die Endverbraucher wohl noch viel stärker nachlassen dürfte als bisher schon.

Denn wenn die Groß- und Einzelhändler billiger einkaufen, können sie in dem extrem scharfen Wettbewerb um die Endkunden auch ihre Preise senken. Denn die deutschen Importpreise fallen von Februar 2017 auf Februar 2018 um -0,6%. Das ist der erste Rückgang seit Oktober 2016 überhaupt! Seitdem gab es nämlich ausschließlich Steigerungen. Die Grafik am Ende des Artikels zeigt die monatlichen Veränderungen in Relation zum Vorjahresmonat. Wo soll da bitte noch der Preisdruck herkommen für das Inflationsziel der EZB von 2,0%, wenn wir jetzt schon runter sind auf 1,1%?

Wichtig: Die aktuell schwachen Importpreise sind kein Ausrutscher einer einzelnen Produktgruppe. Rückläufige Preise sieht man bei importierten langlebigen Konsumgütern, kurzlebigen Konsumgütern, landwirtschaftlichen Gütern und Investitionsgütern. Hier die Details im Wortlaut vom Statistischen Bundesamt:

Der Rückgang der Importpreise gegenüber dem Vorjahr war vor allem durch die Entwicklung der Einfuhrpreise für Konsumgüter (Gebrauchs- und Verbrauchsgüter) beeinflusst (– 2,1 % gegenüber dem Vorjahr und – 0,1 % gegenüber dem Vormonat). Konsumgüter stehen für gut 20 % des gesamten Warenimportwertes.

Die Preise für importierte Gebrauchsgüter (langlebige Konsumgüter) sanken hier gegenüber dem Vorjahr um 2,7 % und gegenüber dem Vormonat im Durchschnitt um 0,3 %. Importierte Verbrauchsgüter (kurzlebige Konsumgüter) verbilligten sich gegenüber Februar 2017 um 1,8 %. Im Vergleich zu Januar 2018 fielen diese Preise um 0,1 %.

Auch importierte landwirtschaftliche Güter waren gegenüber Februar 2017 billiger, im Durchschnitt um 9,8 % (– 0,1 % gegenüber dem Vormonat). Während sich unter anderem Naturkautschuk (– 41,5 %) und Rohkaffee (– 23,2 %) stark verbilligten, wurden insbesondere Kern- und Steinobst (+ 13,6 %) sowie lebende Tiere und Erzeugnisse tierischen Ursprungs (+ 3,0 %) zu höheren Preisen importiert.

Auch die eingeführten Investitionsgüter hatten einen deutlich dämpfenden Einfluss auf den Gesamtindex. Sie verbilligten sich um 1,2 % gegenüber Februar 2017 (keine Veränderung gegenüber Januar 2018). Insbesondere Speichereinheiten und andere Datenspeicher (– 16,7 %) sowie Geräte und Einrichtungen der Telekommunikationstechnik (– 5,8 %) wurden gegenüber Februar 2017 zu niedrigeren Preisen importiert.

Hier Details zu steigenden Preisen:

Dagegen waren Energieträger im Februar 2018 um 3,0 % teurer als im Februar 2017. Gegenüber dem Vormonat sanken die Preise aber im Durchschnitt um 4,6 %. Während insbesondere rohes Erdöl (+ 5,1 %) und Erdgas (+ 2,7 %) im Vorjahresvergleich mehr kosteten, lagen die Preise für Steinkohle unter dem Niveau des Vorjahres (– 2,9 %). Der Einfuhrpreisindex ohne Energie war im Februar 2018 um 1,1 % niedriger als im Februar 2017 (– 0,1 % gegenüber dem Januar 2018). Lässt man nur Erdöl und Mineralölerzeugnisse außer Betracht, lag der Einfuhrpreisindex um 1,0 % unter dem Stand des Vorjahres (– 0,1 % gegenüber Januar 2018).

Importierte Vorleistungsgüter (Güter, die im Produktionsprozess verbraucht, verarbeitet oder umgewandelt werden), waren im Februar 2018 um 0,7 % teurer als im Februar 2017. Gegenüber dem Vormonat stiegen die Preise geringfügig um 0,1 %. Im Vergleich zu Februar 2017 verteuerten sich insbesondere Holz- und Zellstoff (+ 13,6 %), Roheisen, Stahl und Ferrolegierungen (+ 7,8 %), chemische Grundstoffe (+ 2,4 %) sowie Nicht-Eisen-Metalle und Halbzeug daraus (+ 2,3 %). Dagegen sanken unter anderem die Preise für Eisenerze (– 18,0 %) und elektronische Bauelemente (– 10,0 %).

Kommentare lesen und schreiben, hier klicken

Wenn alles nichts mehr hilft wird uns doch gerade ein probates Mittel von „Oberökonomen“ der USA vorgemacht. EINFUHRZÖLLE – rauf damit! Preise steigen, Inflation steigt – alles SUPER!

Manchmal schrecke ich mich fast vor der Tatsache, dass diese sog. „Volkswirte“ offensichtlich noch immer Parameter anlegen wie vor 30 Jahren und die gravierenden Verbesserungen in nahezu allen Bereichen der Wirtschaft auf Grund der explodierenden Digitalisierung nun einmal dazu führen, dass Angebote permanent steigen und damit die Preise fallen. Mein Rat: Alle weltweiten Datenleitungen kappen. Technologisch zurück in die 50-iger – alles Super.

Super idee.

Aber nicht sofort bitte. Ich muss noch einige Mails versenden.

Währungsbereinigt sind die Zahlen nicht Katastrophal sondern ziemlich gewöhnlich und langweilig, deshalb auch in den meisten Medien keine Zeile wert. Darüber hinaus muss man auch eine zufallsbedingte Streung berücksichtigen. Mehr Inflation zu erzeugen oder erzeugen zu müssen

würde ich eher als ein Luxusproblem bezeichnen.