FMW-Redaktion

Wenn man staatlichen Statistiken nicht traut, dann doch vielleicht den Umsätzen auf Kreditkarten? Wenn der Kreditkartenanbieter Visa nicht lügt, dann haben die Briten bei ihren jüngsten Weihnachtseinkäufen (wohl wegen dem Brexit) kräftig auf die Bremse getreten. Immerhin: Laut Visa bezahlen die Briten 1 von 3 Pfund mit einer Visa-Karte! Weil man nicht weiß, was in den nächsten ein, zwei, drei Jahren bevorsteht, legt man erstmal ein paar Pfund auf die hohe Kante? So lautet wohl die einfache Logik. Laut Visa gab es bei den Zahlungen über Visa-Kreditkarten in Großbritannien im Monat Dezember 2017 zum ersten Mal seit sieben Jahren Umsatzrückgänge mit -1% im Vergleich zum Vorjahresmonat.

Wie auch überall sonst in der Welt sind die Umsätze im stationären Einzelhandel mittelprächtig (-2,7%), während das Onlineshopping boomt (immerhin noch +2,0%). Der Bereich Bekleidung und Schuhe erlebt mit -2,4% und -3,4% sehr starke Rückgänge! Während alle Bereiche leiden (Transport und Kommunikation sogar -4,4%), scheinen die Briten nach dem Motto vorzugehen „Sparsam bei den Ausgaben in Zeiten von Brexit, aber Saufen im Pub geht immer“. Die Ausgaben für Hotels, Restaurants und Bars steigen gegen den Trend um 4,7%.

Grafik: VISA

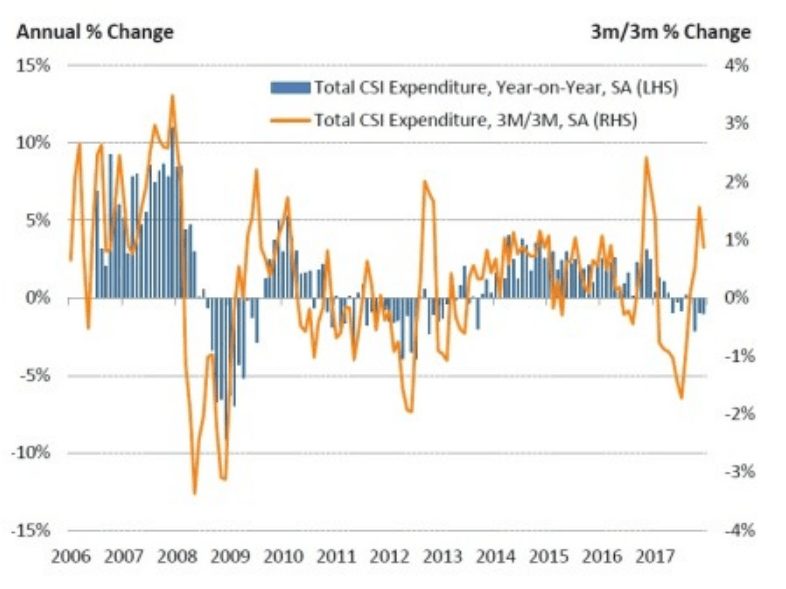

Der Trend von Onlineshopping in blau gegen den stationären Einzelhandel in orange.

Grafik: VISA

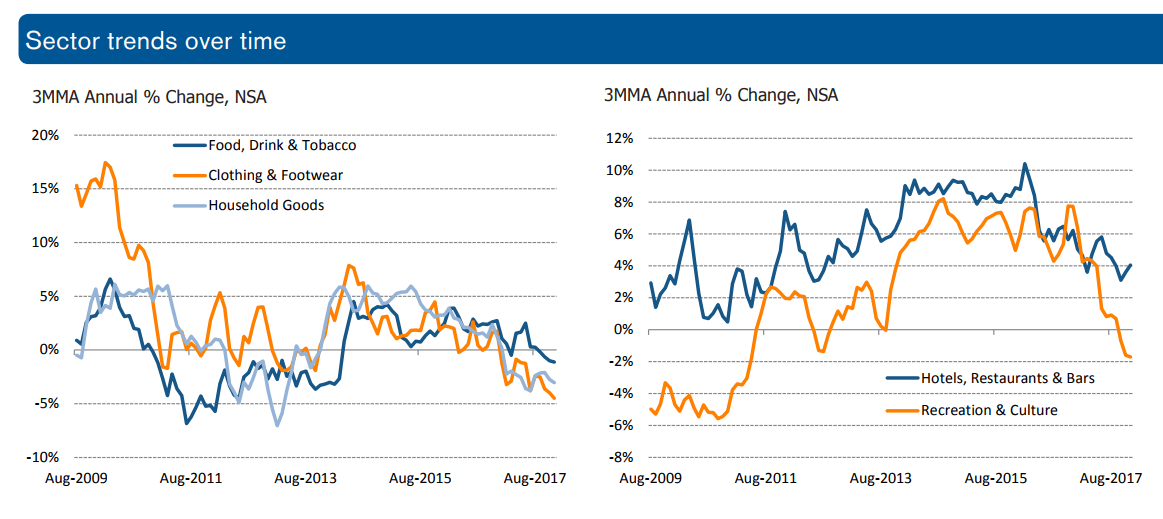

Diese Grafiken für einzelne Branchen zeigen: Die Trends gehen seit dem Brexit-Vote deutlich bergab. Nur die Restraurants, Hotels und Bars können sich jüngst halten. Erst zuletzt sind die Trends in den Minusbereich gerutscht. Die Grafik zeigt aber, dass die Trends schon seit einiger Zeit negativ verlaufen!

Grafik: VISA

Zitat auszugsweise von VISA:

Mark Antipof, Chief Commercial Officer at Visa, commented:

“Christmas rounded off a lean year for retailers with consumer spending seeing its first consistent 12 month decline since 2012. December’s consumer spending figures confirm our earlier prediction that the UK would see its first fall in overall Christmas spending in five years. This result has bucked the trend of the previous four years which saw annual consumer spending rise by an average of 1.7%. “Despite some large retailers signalling a strong Christmas performance, it is clear that the high street has suffered recently, while online spending has held up. This is emphasised by the torrid year for face-to-face expenditure, which continued in December as face-to-face spending was again outstripped by e-commerce, a trend we have witnessed in 11 of the last 12 months.” “Hotels and Restaurants were again a bright spot in December’s results. Consumers have been opting to spend on UK staycations as opposed to physical items and trips abroad. Interestingly, clothing and footwear, and household goods, two categories that might be expected to perform strongly in the lead up to Christmas, saw significant drops of -2.4% and -3.4% respectively.

Kommentare lesen und schreiben, hier klicken