Aktuelle Statistiken zeigen eine klare Verschärfung im konjunkturellen Abschwung in Deutschland. Doch die Bundesregierung wartet ab. Worauf eigentlich? Auf eine weitere Eskalation im Handelskrieg ab 1. Oktober, den harten Brexit eventuell schon Ende Oktober oder die offizielle Rezessionsbestätigung durch die Bekanntgabe der detaillierten BIP-Zahlen zum dritten Quartal am 20. November?

Abschwung – Langfristpläne statt Notfallhilfe

Statt seinen Job als Wirtschaftsminister zu machen, gefällt sich Peter Altmaier in der Rolle des Visionärs und bastelt an seiner „Industrie-Strategie 2030“. So sollen mittels „aktiver staatlicher Flankierung“ deutsche Champions geschaffen werden. Das Ansinnen ist durchaus bemerkenswert, auch wenn es auf starken Widerspruch sogar bei den eigenen Wirtschaftsweisen stößt. Was aber jetzt mitten im Abschwung viel wichtiger wäre, das ist aktive Konjunkturpolitik. Egal ob kurzfristig wirksam nachfrageorientiert oder ergänzend mittelfristig wirksam angebotsorientiert – Nichtstun ist keine Option!

Die Bundesregierung und allen voran das Wirtschaftsministerium sollten eigentlich gewarnt sein: Seit Monaten und Quartalen sind nicht nur die Daten für die deutsche Industrie im Sinkflug. Auch das Rückgrat der deutschen Wirtschaft, der Mittelstand, steuert auf die Rezession zu. Sogar das Arbeitsmarktbarometer der IAB, einer Forschungseinrichtung der Bundesagentur für Arbeit, dreht seit Beginn dieses Jahres scharf nach unten.

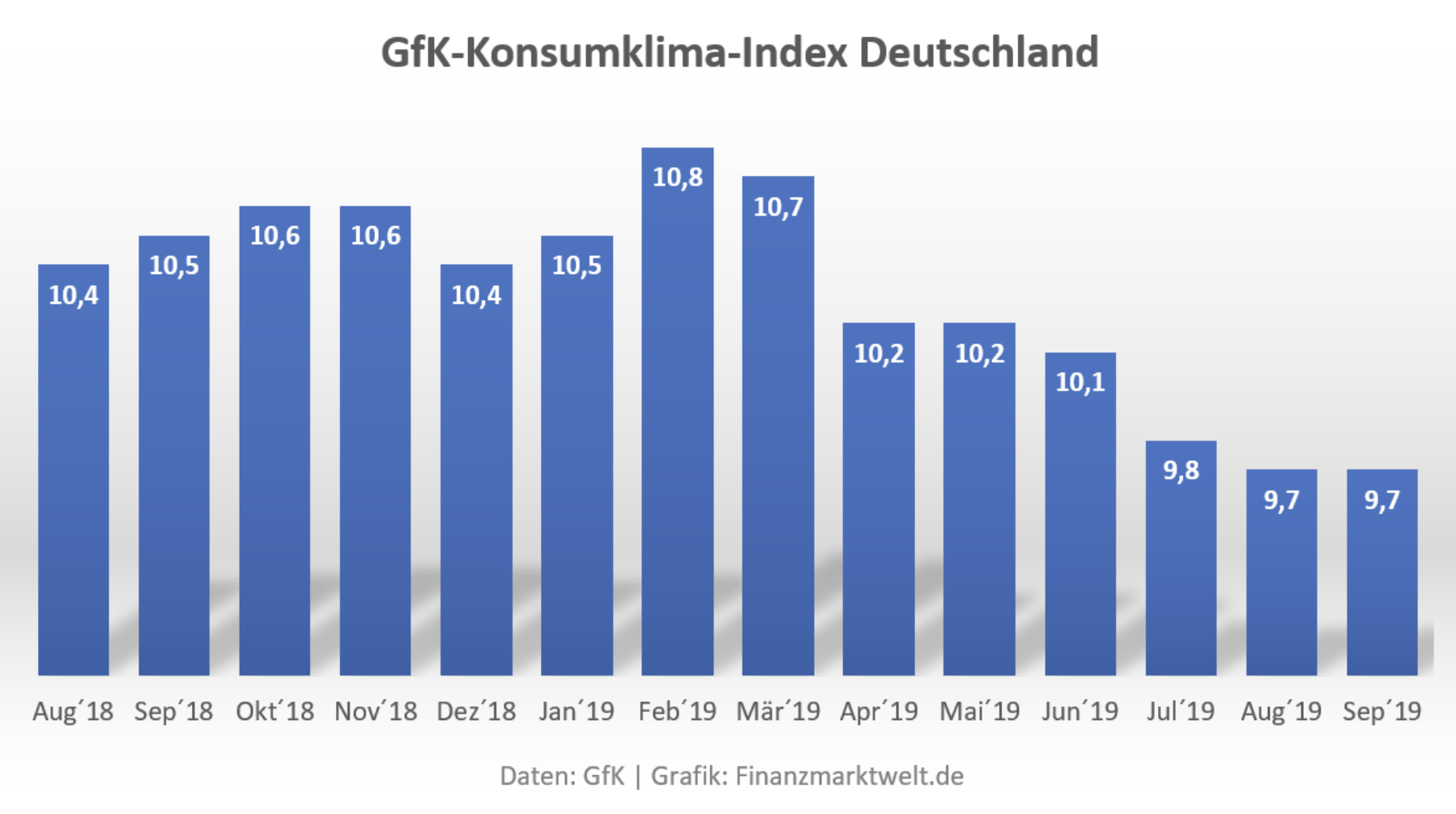

Selbst der viel beschworene deutsche Verbraucher verliert allmählich den Glauben an den Aufschwung, wie der GfK Konsumklimaindex in Ansätzen bereits zeigt:

Carpe diem

Dabei ist die Bundesregierung in Bezug auf ihre finanziellen Spielräume in einer komfortablen Lage: Die Verschuldungsquote befindet sich unter dem Maastrichtkriterium von 60 Prozent des BIP, eine Ausnahmeerscheinung in der Eurozone. Doch das ist noch gar nichts gegen das Privileg, sich langfristig zu negativen Zinsen Geld leihen zu können. Würde die Finanzagentur heute 10 Mrd. Euro für Investitionen gegen den Abschwung am Kapitalmarkt aufnehmen, würde sie mit der Emission einer fünf Jahre laufende Anleihen sofort 440 Millionen Euro verdienen.

Nachhaltige Investitionen in Infrastruktur, Bildung und E-Mobilität würden Deutschland voranbringen und lange erhalten bleiben. Wann, wenn nicht jetzt will man Deutschland fit machen für die digitale Zukunft? Will man warten, bis die Eurozone kollabiert ist, die uneinbringlichen Target-Salden zu Buche schlagen und selbst Deutschland wieder einen marktgerechten Zins von 5 Prozent an seine Gläubiger zahlen muss? Carpe diem Regierungskoalition!

Fazit

Wenn die Bundesregierung nicht bald beginnt, der deutschen Wirtschaft konjunkturpolitisch Akuthilfe zu leisten, bricht der Ast ab, auf dem sie sitzt. Und dieses Mal können wir uns nicht wie ab dem Jahr 2010 darauf verlassen, dass uns unsere Absatzmärkte in Amerika und Fernost schleunigst wieder aus der Krise puschen. Die Bundesregierung steht daher enorm unter Druck und muss jetzt handeln, denn wer weiß, ob sie in der jetzigen Form nach dem Bundesparteitag der SPD vom 6. Bis 8. Dezember überhaupt noch existiert.

Kommentare lesen und schreiben, hier klicken

Nicht nur Peter Altmaier, alle basteln sie seit teilweise 20 Jahren an Visionen für 2030. Flughafenplaner in Berlin, KLimaschützer, Atomaussteiger, Verkehrsminister, Gigabit-Datenhighway-Raser, Steuerreformierer und Bürokratieabbauer. So manchen würden Taten in 2020 viel mehr freuen als Visionen und Agendas 2030.

Ich werde jeden Tag darin bestätigt, dass wir von Idioten regiert werden.