Da Schließungen und Beschränkungen in einigen Branchen andauern, hat die Bundesregierung die Überbrückungshilfen für Unternehmen und Soloselbstständige bis zum 30. September 2021 verlängert (Überbrückungshilfe III Plus). Neu hinzu kommt die Restart-Prämie, mit der Unternehmen einen höheren Zuschuss zu den Personalkosten erhalten können. Die Neustarthilfe wird ebenfalls bis zum 30. September 2021 als Neustarthilfe Plus weitergeführt. Was ab Oktober und nach den Bundestagswahlen am 26. September in Sachen Prolongierung der Corona-Hilfen geschieht, ist jedoch ungewiss.

Aufgrund der aktuellen Inflationsdynamik und der Versorgungsengpässe in vielen Branchen scheuen Fiskalpolitiker in den G20-Staaten vor neuen gigantischen Ausgabenprogrammen, die den Teuerungsdruck noch zusätzlich erhöhen würden, zurück. Durch hohe Transferleistungen wurde zudem künstlich Lohndruck aufseiten der Arbeitgeber erzeugt, den man nicht weiter anfachen möchte.

Die anhaltende Inflationsdynamik senkt bei vielen Verbrauchern, deren Löhne und Gehälter nicht im Gleichklang mit der Teuerung ansteigen, die Realeinkommen. Das geht zulasten des Ansehens der Fiskalpolitiker. Damit wird die Inflation zum Stimuluskiller, zumal auch die Schuldenexplosion als Folge der großzügigen Fiskalpakete in diesem Tempo nicht fortgesetzt werden soll. Schon jetzt sind die enormen Staatsdefizite ohne den Dauereinsatz der digitalen Notenpressen nicht mehr finanzierbar. Der Wunsch nach zumindest etwas soliderer Haushaltsführung ist unter Fiskalpolitikern daher wieder populärer geworden. Der Tritt auf die Ausgabenbremse ist die logische Konsequenz.

Margendruck

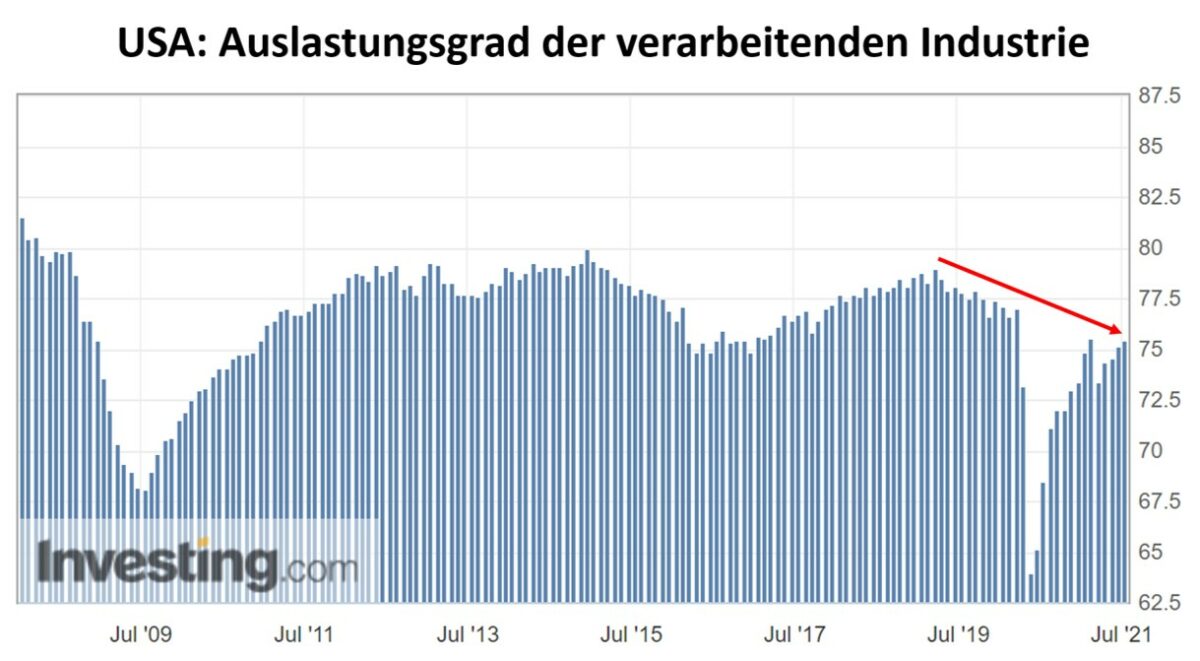

Da bei anziehender Preisinflation zuerst die Kosten am Anfang der Wertschöpfungskette steigen und erst mit zeitlichem Versatz die Kaufkraft der Konsumenten durch höhere Arbeitseinkommen, können Unternehmen ihre gestiegenen Input-Kosten nicht 1:1 an die Endverbraucher weitergeben. Das führt zu Margendruck und zu sinkenden bzw. unterproportional steigenden Gewinnen im Vergleich zur Umsatzentwicklung. Die aktuelle Preisinflation ist zudem ganz klar nicht getrieben von einem Boom in der verarbeitenden Industrie. Die Kapazitätsauslastung bei den Erzeugern und den Versorgern in den USA liegt nach wie vor unter dem Vorkrisenniveau.

Die Umsätze der Industrieunternehmen stagnieren in der Breite seit Jahren. Steigende Gewinne konnten v. a. durch Kostensenkungen erzielt werden. Doch nun steigen die Kosten für Vorprodukte, Transport und Lagerung massiv an. Lieferengpässe und Unterbrechungen wichtiger Lieferketten sind mitverantwortlich für die explodierenden Kosten. Ein anderer Grund ist die von den Notenbanken bereitgestellte Überschussliquidität, die auch in die Rohstoffmärkte geflossen ist und dort zu signifikanten Preisanstiegen führte. Da sich das Wirtschaftswachstum bereits wieder verlangsamt, die Kosten aber weiter steigen, nimmt der Druck auf die Gewinnmargen für die Unternehmen zu.

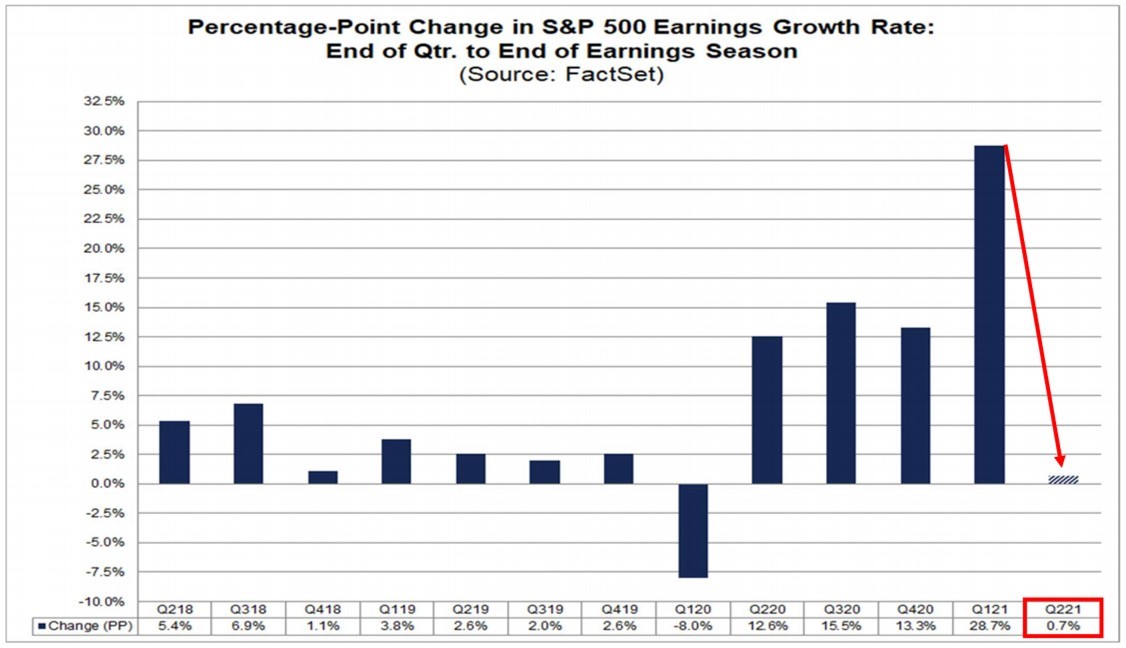

Ein Blick auf die Entwicklung der Gewinne pro Aktie bei dem heimlichen Aktien-Weltleitindex S&P 500 zeigt einen Einbruch der Gewinndynamik bereits für das zweite Quartal dieses Jahres an. Die Berichtssaison der Unternehmen läuft zwar noch, aber die Projektionen von FactSet Research Systems sind i. d. R. nahe an der Realität. Zumal die bislang gemeldeten Daten den Trend in Richtung abflachende Gewinndynamik bestätigen.

Vierte Corona-Welle

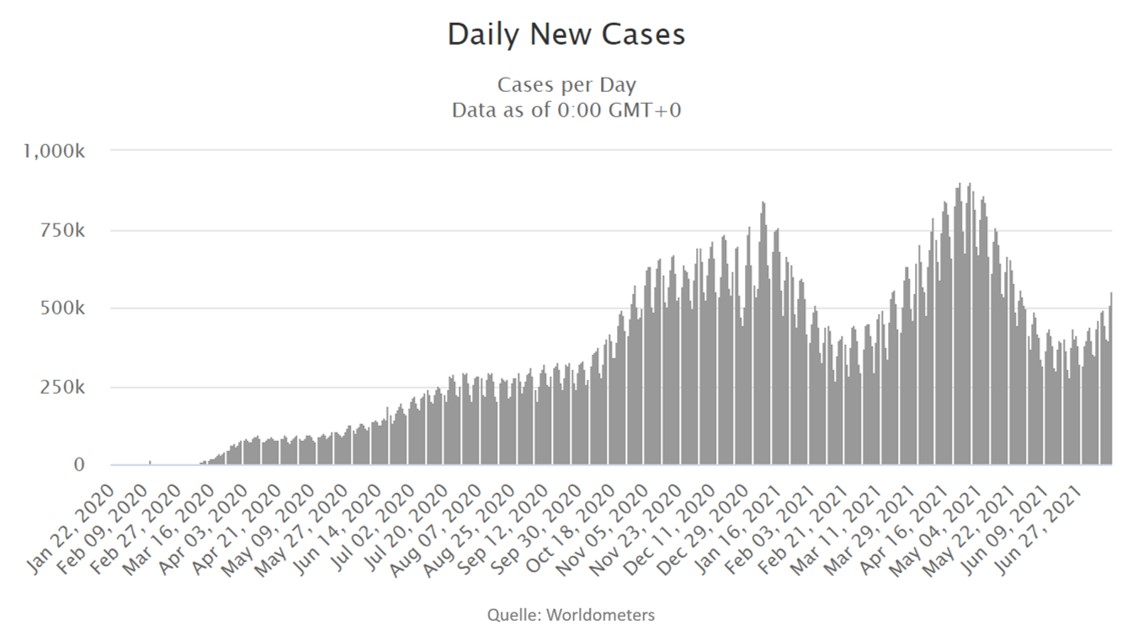

Momentan zeichnet sich für die kommenden Monate eine vierte Welle mit Covid-19-Erregern verschiedenster Mutationen ab. Besonders die an Dominanz gewinnende Delta-Variante gilt als hochansteckend und breitet sich 2,25-mal schneller aus als die ursprüngliche Virus-Variante. Im australischen Sydney wurde der Lockdown am Mittwoch dieser Woche um 14 Tage verlängert. Großbritannien, Indien, Russland, Spanien, Thailand, Indonesien und die Niederlande zeigen rapide Anstiege bei den Fallzahlen. Auf dem afrikanischen Kontinent sind die Todesfälle laut Weltgesundheitsorganisation (WHO) innerhalb von nur einer Woche um 43 Prozent angestiegen.

In Deutschland werden die Reiserückkehrer auch hierzulande wohl für ein Comeback einiger Einschränkungen für die Wirtschaft im Herbst sorgen. In den Niederlanden hatten sich bei einem Open-Air-Musikfestival mehr als 1.000 Besucher trotz Impfnachweisen und Testpflicht angesteckt. Impfungen schützen generell nicht vor einer Infektion und v. a. Schnelltest gelten als fehleranfällig. Weltweit steigen die Fallzahlen wieder dynamisch an und erreichten am 14. Juli einen Wert von 554.623 (aktuelle Daten hier).

Das Risiko, dass es erneut zu einschränkenden Maßnahmen kommt, die der konjunkturellen Erholung entgegenwirken, ist sehr hoch, auch wenn v. a. deutsche Politiker vor der Bundestagswahl noch Gegensätzliches behaupten. Die Reisebranche meldete bereits spürbare Einschränkungen in der laufenden Sommersaison, die nicht nur später begann, sondern nun zusätzlich abrupt zu enden droht.

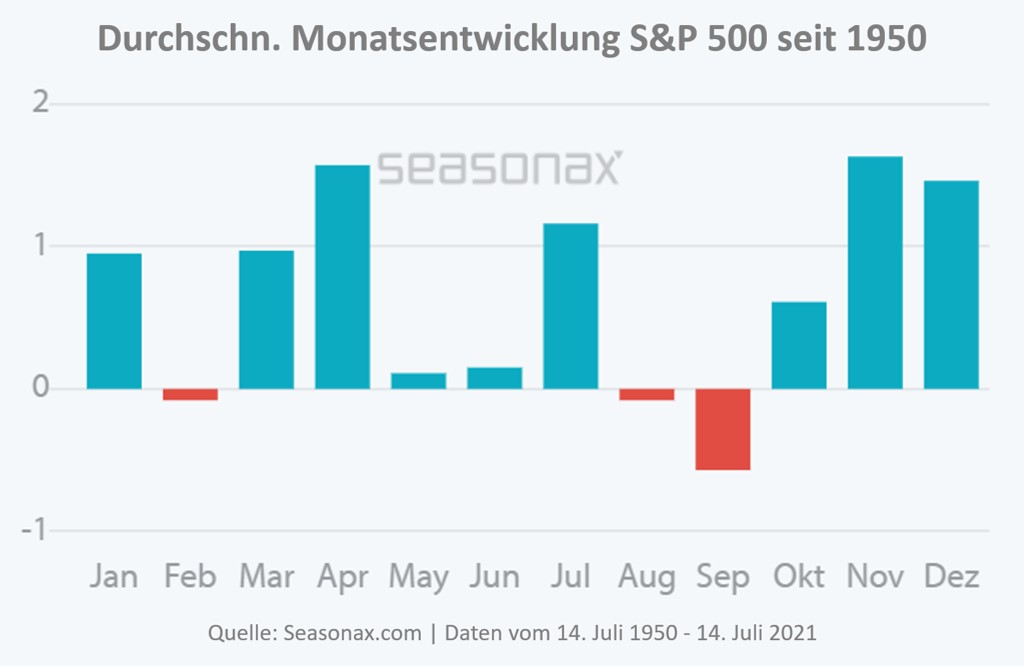

Die Saisonalität bei Aktien

Erinnert man sich an die größten Crashs bei Aktien zurück, so fanden diese vornehmlich im Herbst statt. Der schwarze Donnerstag 1929 viel auf den 24. Oktober, der Crash bei Aktien im Jahr 1987 fand am 19. Oktober statt. Der Dow Jones fiel an diesem Tag um 22,6 Prozent. Am 15. September 2008 ging die amerikanische Großbank Lehman Brothers bankrott und löste die Weltfinanzkrise aus.

Der Monat September gilt statistisch als der schlechteste Monat für Aktien im gesamten Börsenjahr. Der August ist der zweitschlechteste Monat.

Die aktuelle Gemengelage spricht auch in diesem Jahr für ein ungünstiges Umfeld für die Entwicklung der Aktienmärkte im Spätsommer und Herbst.

Geldpolitik

Anders als im Frühling 2020 ist die Geldpolitik aktuell in einer weniger komfortablen Situation. Konnten die Protagonisten bei EZB, Fed & Co. zu Beginn der Pandemie noch aus dem Vollen schöpfen, so sind sie nun mit den Nebenwirkungen ihrer ultralaxen Geldpolitik in Form dynamisch steigender Teuerungsraten konfrontiert. Eigentlich müssten die großen und einflussreichen Zentral- und Notenbanken ihre Geldpolitik sogar straffen. Davon sehen sie wegen der fragilen Wirtschaftserholung und der hohen Gesamtverschuldung jedoch ab. Außerdem ist die Wahrscheinlichkeit, die globale Vermögenspreisblase durch eine straffere Geldpolitik zum Platzen zu bringen, auf den aktuellen Bewertungsniveaus stark gestiegen.

Lesen Sie auch

Das Risiko für die Aktien besteht in den kommenden Monaten darin, dass anders als im Frühjahr 2020 die Geldpolitiker einem Rutsch bei den Kursen wegen der Preisinflation weniger entgegensetzen können. Dadurch kann es zumindest kurzfristig zu einem Bärenmarkt kommen, also mehr als 20 Prozent Kursverlust bei Aktien.

Fazit & Ausblick

Nüchtern betrachtet ist der Aktienmarkt reif für eine ausgeprägte Korrektur. Wobei schwer zu kalkulieren ist, wie stark der zinsbedingte Anlagenotstand und die weltweit vagabundierende Überschussliquidität die Aktienmärkte trotz historisch hoher Bewertungen stützen können.

In Situationen, in denen eine Hausse bei Aktien ins Stocken gerät, neigen institutionelle Akteure und kurzfristige Spekulanten dazu, dem Markt zumindest kurzfristig die Luft abzudrehen. Aktuell gibt es bereits Anzeichen einer sogenannten Distributionsphase, bei der die großen Spieler am Markt Positionen an Privatanleger abtreten, um sie zu einem späteren Zeitpunkt deutlich günstiger wieder zurückzukaufen. Beispielhaft zu erwähnen ist die Reduzierung der Aktienquote bei den Vermögensverwaltern von Goldman Sachs. Sollte dieser Eindruck nicht täuschen, dann könnten interessierte Kreise die sich eintrübenden Rahmenbedingungen für Aktien im Herbst nutzen, um den Markt in ihrem Sinne zu verbilligen. Zumindest temporär. Denn eines ist auch klar: Fällt der Aktienmarkt zu tief und droht dadurch eine Rezession, werden die Notenbanken reagieren müssen. Aber eben erst dann.

Sofern es der eigene Anlagehorizont erlaubt, kann man mögliche Turbulenzen aussitzen und auf die Zwangslage der Notenbanken zur Aufrechterhaltung der Vermögenspreisblase setzen. Alternativ besteht für versierte Anleger die Möglichkeit, seine Aktien mittels Optionen abzusichern oder zumindest eine taktische Cash-Quote aufzubauen, um, wie die „Big Player“, günstigere Kurse für den Wiedereinstieg zu nutzen. In jedem Fall sind gute Nerven für den heraufziehenden Herbststurm hilfreich, um in den kommenden Wochen schlaflose Nächte wegen Turbulenzen am Aktienmarkt zu vermeiden. Investoren in Krypto-Währungen, Meme-Stocks oder chinesische Tech-Aktien können ein Lied davon singen.

Kommentare lesen und schreiben, hier klicken

Sehr gute Analyse. ( Herr Zipfel hatte bisher immer Recht) Ich hatte ihn vor einiger Zeit kritisiert als er noch vor der Pandemie meinte die Notenbanken würden bis zum bitteren Ende drucken.Er beschreibt jetzt die Nebenwirkungen dieser Massnahmen. Denn die Fehallokation über Liquidität höhere Rohstoffpreise und Immopreise hilft den Habenden und belastet die Unterschicht, was abzusehen war.Insofern hat er die Dummheit der Notenbanken besser eingeschätzt als ich, da doch das eingetretene Szenario abzusehen war.Das gedruckte Geld hilft somit hauptsächlich den Reichen und die Nebenwirkungen belasten nur die Ärmeren.Seine aufgeführten Risikofaktoren sind alle nachvollziehbar und logisch.Leider gibt es da immer noch Träumer die von steigenden Firmengewinnen ausgehen.Auch in Sachen Impfstoff war man zu optimistisch, mit der Durchimpfung ist die Pandemie nicht abgehakt, vor allem nicht weltweit.Ich schreibe hier als Profiteur, ich habe kein Problem mit der Inflation, 5% mehr Ausgaben für die Lebenshaltung kosten mich ein Lächeln, die meine Wenigkeit von Betongold mehr als kompensiert, aber ich habe soeben eine Diskussion am Radio gehört,dass in England, dem Finanzplatz Nr1 der Welt die jungen Frauen mit Gratis- Hygiene- Artikel versorgt werden müssen, weil sie es sich nicht leisten können. WELCH EIN ZYKLUS IN DER WELTGESCHICHTE.

P.S Dass jetzt Herr Zipfel die Wende sieht, sollte ernst genommen werden, hat er doch das fatale Spiel der Notenbanken auch vorausgeahnt.Wenn mich Roland und Co. nicht umstimmen, werde nach dem Verfall Short gehen und sehen wie im Herbst die Blätter und die Börsen fallen

fantastisches Resumé der aktuellen Lage – klar und ohne Schnörkel : Gratulation

„Fällt der Aktienmarkt zu tief und droht dadurch eine Rezession, werden die Notenbanken reagieren müssen. Aber eben erst dann.“

Schaut man sich den Weltindex an, so könnte der locker 1.000 Punkte abgeben, ohne auch nur den langfristigen Aufwärtstrend zu tangieren. Nur die Leute, die ihn in 2021 hochgekauft hatten, hätten das Nachsehen und es ist fraglich, ob diese die von den Anlageberatern gefürchteten „Volksaufstände“ auslösen würden [1] – wallstreetbets war sowieso immer eher für die lulz als für die Absicherung-im-Alter.

Der Artikel zeigt, dass die Faktoren gerade bärisch sind. Kritisch ist für mich der Umstand, dass der FED Put nun nicht ohne weiteres anwendbar ist. Die Notenbanken haben ihre lange ersehnte Inflation und die Bürger und Unternehmen deren Folgeprobleme bei der Preisentwicklung, die schon zur Konsumzurückhaltung führt. Wollen sie, dass die Inflation „transitory“ bleibt, dürfen die Preise nicht weiter steigen, was ja ein Effekt der ultralockeren Geldpolitik ist. Hier genau liegt nun das Dilemma der FED, dass sie beides wollen, die ultralockere Geldpolitik fortsetzen und dass der Bump bei der Preisentwicklung einmalig bleibt. Gut möglich, dass die FED schon in den nächsten Wochen Tapering ankündigen wird, statt es irgendwann in Powells 2-te Amtszeit zu verschieben. Die Märkte glauben das offenbar auch, weswegen der Dollar an Stärke gewinnt.

Zum Thema TINA. Das CRV vor allem bei USAktien ist sehr schlecht.Ohne weitere Kursgewinne ist die Rendite auch mickrig und das bei grossem Risiko auf kurze / mittlere Frist.Da für mich die Amis auch ein Schwellenland ( absteigend) sind, könnte man auch in andern aufstrebenden Schwellenländern investieren.

GOOGELN: UNTERSCHÄTZTE SCHWELLENLÄNDER