Es ist schon verblüffend und für manche Zweifler der Rallye bei Aktien schon fast ärgerlich: Die Korrektur bleibt aus, obwohl mit jedem Tag die Argumente für diese ungewöhnliche Hausse zahlreicher werden. Dabei gibt es sogar Anzeichen, dass es vorher noch einmal ein Stück weiter nach oben geht.

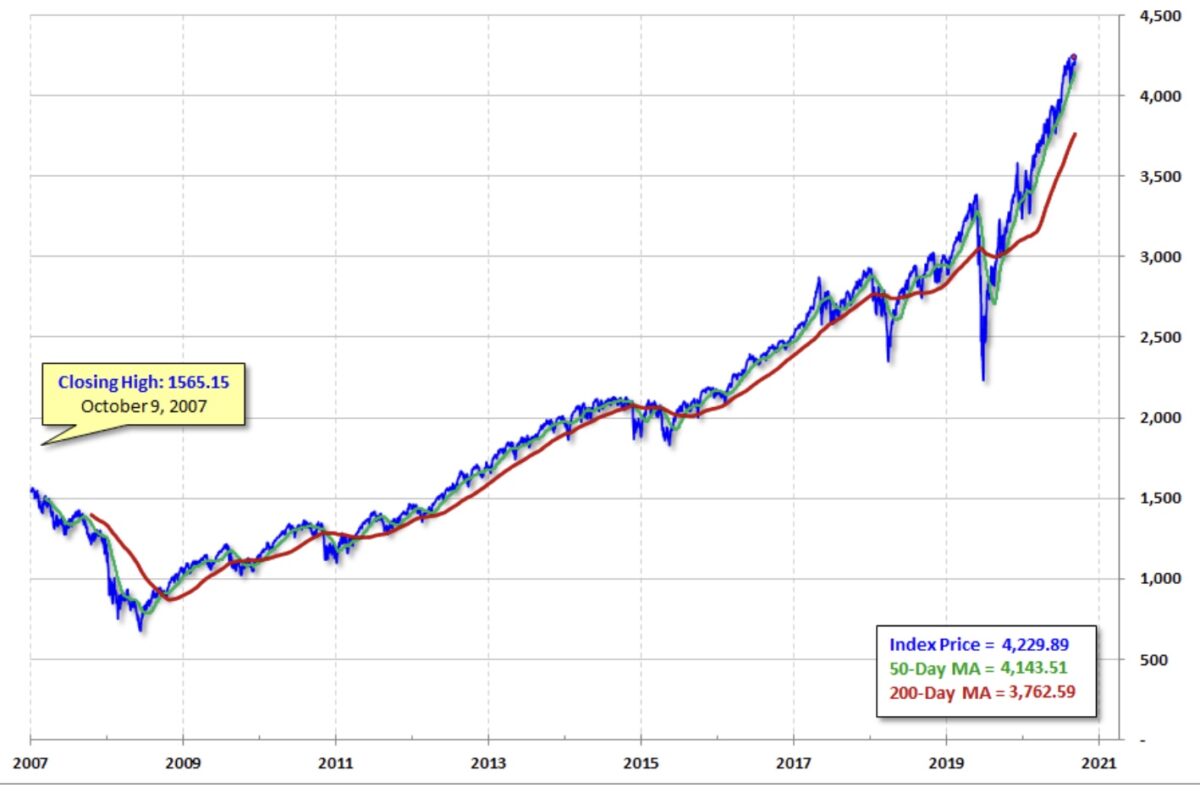

Aktien: Der Chart, der Vieles aussagt

Wie oft ist es an der Börse so, dass die Indikatoren auf eine Reaktion (zwingend) hindeuten, aber sie kommt nicht. Wie zum Beispiel bei der großen Wette auf steigende Renditen bei US-Staatsanleihen, schon das ganze Frühjahr hindurch – aber passiert ist das Gegenteil. Ab Ende März ging es tendenziell nach unten, die Folge sind Short Squeezes, Eindeckungen und der Weg des größten Schmerzes an der Börse.

Obwohl es sehr wahrscheinlich ist, dass die Renditen angesichts der Schuldenaufnahne der USA steigen werden – aber wann? Eine ähnliche Situation ergibt sich auch am Gesamtmarkt. Betrachtet man sich den Langfristchart seit der Finanz-Bubble, so erkennt man am Steigungswinkel, dass ein Rückschlag für Aktien in der Luft liegt. Der Anstiegswinkel ist zu hoch, der Abstand des Index von seinem langfristigen Trend ebenso. Diese Beobachtung hat nichts mit einer „Bärensicht“ zu tun, sondern ist angelehnt an der Erkenntnis, dass Indizes immer wieder ausatmen müssen und daran haben auch die letzten Bubbles (2000 und 2007) nichts geändert.

Der S&P 500 in seiner langen Entwicklung:

Aber Vorsicht: Dies ist ein linearer Chart, die logarithmische Darstellung sieht sehr viel harmloser aus, aber nicht das Davonlaufen vom Aufwärtsend.

Die Kurse kommen immer wieder an ihren Trend zurück, dafür gibt es aber auch die Möglichkeit, sehr langer Seitwärtsbewegungen und korrekturarmer Phasen.

Seit acht Wochen läuft der marktbreite S&P 500 nun schon seitwärts, erst am Freitag hat er sich seinen Höchstkursen wieder angenähert. Bisher eine Seitwärtskonsolidierung, das tägliche Thema mit den „To the Moon-Aktien“ verwirrt den Blick.

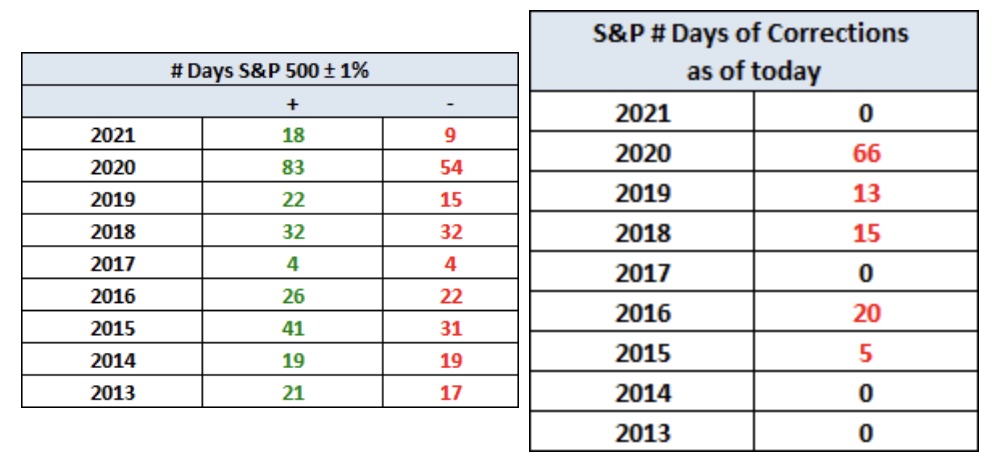

Nach wie vor haben wir nur Mini-Ausschläge am Markt, keine einzige 10-Prozentkorrektur. Sollte es tatsächlich zu einer Wiederauflage der Jahre 2010, 2013, 2014 und 2017 kommen, als es für Aktien ähnlich lief?

Seit 1950 gab es nur ein Jahr, in dem der Index nach einem so starken Jahresauftakt mit über 10 Prozent nach drei Monaten bis zum Ende des Jahres noch stark nachgegeben hatte – es war 1987 mit seinem Black Monday. Aber was heißt das schon in einer Phase der monetären und finanzpolitischen Extrema?

Die jüngsten Entwicklungen

Wieder einmal gab es nach den Arbeitsmarktdaten vom vergangenen Freitag, die sehr moderat ausgefallen waren (559.000 neue geschaffene Stellen anstelle, etwa 90 Tausend weniger als im Durchschnitt erwartet), einen Rückgang bei den 10-jährigen US-Staatsanleihen. Auf 1,553 Prozent, auf ein Mehrmonatstief und das bei anziehenden Inflationsraten. Was zweierlei zur Folge hat: Das Kurs/Gewinnverhältnis für Anleihen als die zentrale Benchmark und Konkurrenz für die Aktien ist wieder über 64 gestiegen – die Negativ-Realrendite ist nochmals abgesackt (4,20-1,553) auf minus 2,647 Prozent.

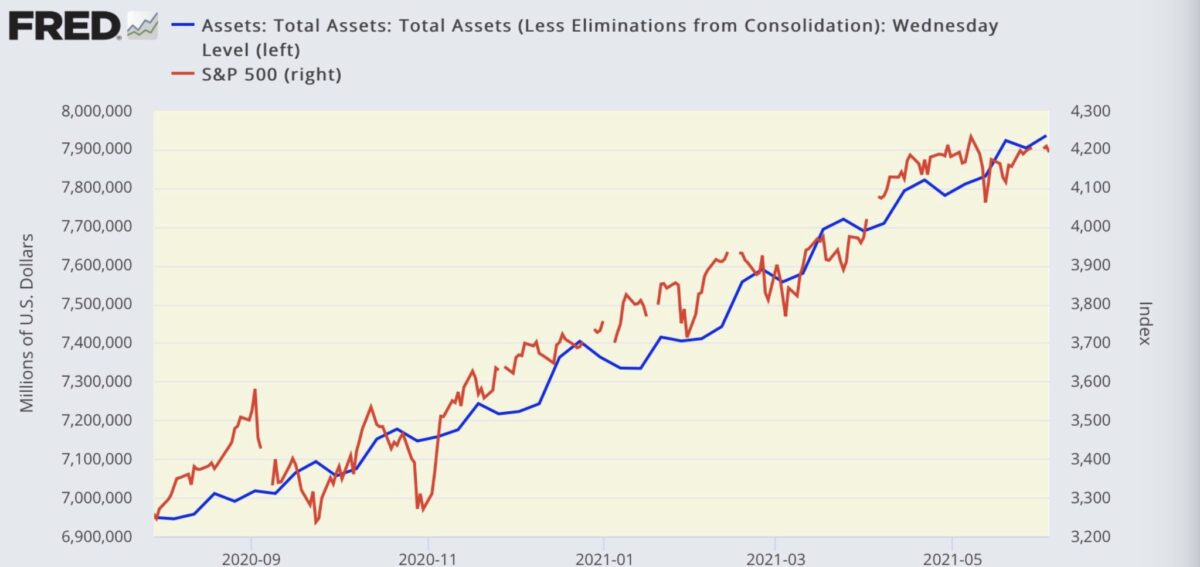

Das nächste große Thema in Sachen Aktien ist die ständige Diskussion über einen Start zum Tapering, welches immer wieder Nahrung erhält, von Notenbankern, die im Gegensatz zu ihrer Vorsitzenden immer wieder anmahnen, dass eine weitere Feldflut angesichts einer heiß laufenden Konjunktur sowie einer steigenden Inflation unnötig oder sogar überaus schädlich sei. Aber noch fehlt es an der praktischen Umsetzung, wie folgende Grafik der Fred zeigt.

Welche Bedeutung die Fortführung des Anleihekaufprogramms durch die Notenbanken hat, zeigt dieser Chart mit dem parallel verlaufenden Anstieg zwischen Fed-Bilanz (7,9 Billionen Dollar) und dem Anstieg des S&P 500.

Was demnächst ansteht

Da ist zum einen am Donnerstag die Notenbanksitzung der Europäischen Zentralbank mit dem erwähnten Dauerthema und natürlich die Bekanntgabe der neuesten Inflationsdaten aus den USA, der Verbraucherpreisindex zum Monat Mai mit seiner Kernrate. Man stelle sich vor, die Daten folgten dem Inflation Surprise Index, von 4,2 Prozent im CPI auf vielleicht sechs Prozent? Und dann parallel dazu 10-jährige Zinsen um 1,55 Prozent?

Was für eine Realrendite – und welch ein Begründungsnotstand für das Transitory-Narrativ der Federal Reserve!

Wohin geht die Reise?

Der marktbreite S&P 500 ist an der oberen Begrenzung seines vierwöchigen Seitwärtsdreiecks angekommen, der deutsche Leitindex ist aus seiner Konsolidierung seit Mitte April mit der Obergrenze bei 15.500 Punkten ausgebrochen. Der Dax und viele andere europäische Indizes (CAC 40, MIB-40, IBEX) zeigen derzeit eine erstaunliche Stärke gegenüber den US-Indizes – zuletzt ist viel Geld in ETFs geflossen, die die europäischen Aktien abbilden.

Fazit:

Die längere Konsolidierung beim S&P 500, der mit seiner gigantischen Marktkapitalisierung (33 Billionen US-Dollar) eigentlich den Rahmen für die Entwicklung der Märkte vorgibt, ist an ihrem oberen Bereich eines Rechtecks angekommen. Das bedeutet, dass es bei einem Durchbruch, des Schwankungsspielraums sogar noch zu einem kleineren Schluck aus der Pulle (nach oben) für Aktien geben könnte.

Demgegenüber stehen der anstehende Sommer, mit seinem typischen Sommerloch, die weiter steigenden Inflationsraten und die daraus resultierenden Ungewissheiten. Eine Gewissheit über die Dauerhaftigkeit der Inflation dauert vermutlich Monate, damit weit über die kritische Börsenzeit hinaus. Aus meiner Sicht spricht Vieles für eine baldige Korrektur an den Märkten, denn im Gegensatz zu den korrekturarmen Jahren 2013/2017 gab es zu diesen Zeiten keinen so extremen Anstieg der Wertpapierkreditschulden (Margin Debt) auf 850 Milliarden Dollar. Denn dieser kostet Geld und kann eigentlich nur bei weiter ansteigenden Notierungen aufrecht erhalten werden.

Wäre die Zeit nach den Sitzungen von Federal Reserve und Bank of Japan (16./17.Juni) nicht geradezu prädestiniert für eine Korrektur der Aktien?

Kommentare lesen und schreiben, hier klicken