Aktien gegen Anleihen – das ist ein geradezu ewiger Kampf um die Gunst der Investoren. Ab einer gewissen Rendite-Schwelle werden Anleihen in Relation zu Aktien wieder attraktiv, das in de letzten Jahren dominierende Mantra „TINA“ damit ungültig.

Derzeit herrscht großes Rätselraten darüber, warum die Anleiherenditen in den USA fallen können, obwohl es doch mit der US-Wirtschaft so rasant nach oben geht. Natürlich gibt es kurzfristig dafür technische Gründe, oder auch die beständigen 120 Milliarden Dollar schweren monatlichen Käufe der US-Notenbank. Aber übergeordnet geht es um die Jagd nach Rendite am Kapitalmarkt, das Thema schlechthin an den Kapitalmärkten, abseits der kurzfristigen und heißen Spekulation.

Aktien und Anleihen: Große Kapitalsammelstellen brauchen Rendite

Wie oft wurde das leidige Thema „Anlagenotstand“ schon thematisiert – aber wo soll das viele geschaffene Geld, ob als Zentralbankgeld oder behördliches Helikoptergeld hin? Bei den Pensionskassen, die ihre Kunden mit den Ausschüttungen von Zinsen und Dividenden unterhalten müssen, bei Versicherungen mit ihren Kundengeldern, Staatsfonds, die immer zahlreicher Rücklagen für ihre Bevölkerung bilden. Es geht bei den großen Kapitalsammelstellen immer um den Mix von Aktien zu Anleihen.

In der Spitze der Corona-Zeit notierten Anleihen in einem Volumen von über 35 Billionen Dollar im Negativbereich. Klar hat sich dies seit dem Beginn des neuen konjunkturellen Aufschwungs deutlich gebessert, aber dennoch sorgen zum Beispiel EZB und Bank of Japan dafür, dass es mit der Rendite von Staatsanleihen nicht deutlicher in ein positives Terrain führt – vor Inflation versteht sich.

Streng genommen ist es auch die Absicht der Zentralbanken – denn finanzielle Repression funktioniert nur, wenn die Realrenditen negativ sind, bei ansprechendem Wirtschaftswachstum.

Das führt natürlich dazu, dass eine 10-jährige US-Treasury für ausländische Investoren mit einer Rendite von 1,70 Prozent plötzlich lukrativ wird, bei einer gleichzeitigen Hoffnung auf Währungs-Windfall-Profits, wenn es zuhause Magerkost gibt.

Der ewige Kampf zwischen Anleihen und Aktien

Seit Generationen sind die beiden Anlageklassen die Basis für Großinvestoren, ob für die Kapitalanlage oder die Altersvorsorge. Alles andere kam wegen der Größe oder des Risikos nicht für die langfristige Kapitalanlage in Frage, dafür sorgen die strengen Richtlinien bei den Kapitalsammelstellen.

Auch erkennbar an der Asset Allocation, des größten Staatsfonds der Welt, des Norwegian Pensionfund mit seinem 1,32 Billionen Dollar Anlagevolumen: Aktien 72,8 Prozent, Anleihen 24,7 Prozent, Immobilien 2,5 Prozent.

Deswegen gibt es bei Pensionsfonds und Versicherungen auch die gesetzlichen Vorschriften bei der Quote Aktien und Anleihen, die diese zu einem ständigen Rebalancing zwingt.

Das Verhältnis zwischen dem globalen Aktienmarkt und den Markt für Staatsanleihen beträgt derzeit etwa 110 Billionen zu 70 Billionen Dollar. Das Volumen für Unternehmensanleihen und staatsnahen Papiere ist natürlich deutlich größer, aber diese kommen für viele Großinvestoren aufgrund ihres Ratings nicht in Frage. Wenn es eine globale Verschuldung von über 280 Billionen Dollar oder 356 Prozent zum Welt-BIP gibt, muss es auch die entsprechenden Schuldpapiere geben, die jemand im Depot hält.

Natürlich gibt es auch noch die Assetklassen Immobilienfonds, Gold oder andere Formen der Unternehmensbeteiligung, aber diese kommen in den herkömmlichen Groß-Depots in ihrem Volumen nicht annähernd an die beiden Hauptanlageklassen heran.

Der Zins und seine Bedeutung für die Aktienmärkte

Aus der zu erzielenden Rendite bei Anleihen entsteht ein direkter Einfluss auf Aktien. Denn je höher der Realzins, desto unattraktiver die Dividendentitel für die Anlage.

Durch fallende Zinsen wird die Vergleichsklasse Aktien tendenziell immer attraktiver, sofern man dort Gewinne schreibt. Denn diese werden in die Zukunft abdiskontiert und bei einem Zinssatz der Richtung null marschiert, werden Dividendenpapiere immer günstiger. Außerdem zahlen amerikanische Firmen fast immer Dividenden, vierteljährlich für die großen Pensionskassen, es gibt Unternehmen, die zahlen nicht nur bereits 50 Jahre in Folge Dividenden, sondern haben diese auch in diesen Jahrzehnten stetig angehoben.

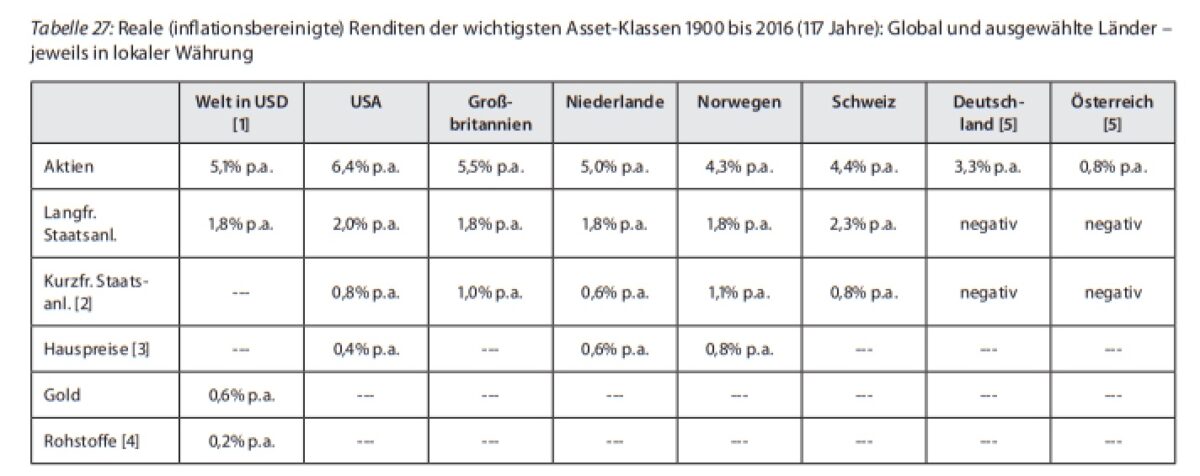

Hier ein „ewiger“ Überblick über die verschiedenen Assetklassen in einem Jahrhundertzeitraum mit Weltkriegen, Währungsreformen, Pandemien etc.

Quellen: u.a. Kapitalmarktanlagen Dimson/Marsh/Staunton

Fazit

Auch wenn ständig vom Zusammenbruch des Geldsystems die Rede ist, von der neuen Welt mit „Krypowährungen“, kurz- und mittelfristig kommt dem Verhältnis zwischen den Anleihe- und Aktienmärkten immer noch eine zentrale Bedeutung zu – trotz der massiven Notenbankintervention.

Auch wichtig: Die großen und für die Indizes entscheidenden Unternehmen wachsen fast immer, ohne Gewinne gehen Unternehmen langfristig immer unter. Die Weltwirtschaft als Ganzes war seit dem Zweiten Weltkrieg nur in der Corona-Krise in eine richtige Rezession geraten. Irgendeine Region wächst immer und gleicht damit andere Regionen aus. Man denke nur an den australischen Weltrekord von 27 Jahren in Folge ohne Rezession.

Man betrachte nur die Entwicklung Chinas:

Die Zinsen sind, wie in meiner Übersicht am 25. Februar über den 40-jährigen Zinssenkungszyklus dargestellt, am Boden angekommen und haben in den USA bereits um 124 Basispunkte vom Coronatief korrigiert. Damit gab es bereits ziemliche Kursverluste für bestehende Positionen, aber es kommen weltweit ständig neue Papiere auf den Markt – zu sehr mageren Zinssätzen oder Renditen. Das Thema des Jahres: Wann werden die Renditen für die Aktien zur größeren Gefahr?

Oder – es geht immer um die „Rendiiite“, wie es ein Rheinländer (in dem Film „Voll normal“) – oder ein aus Bayern „Zuagroaster“ (gemeint ist Markus Fugmann..) in Hamburg sagen würde…

Kommentare lesen und schreiben, hier klicken