Die meist gehasste Rally aller Zeiten geht zu Quartalsbeginn weiter – die Aktien steigen und steigen. Schon seit einem Jahr wird regelmäßig einer Aktienhausse misstraut, in einer Pandemie, für die es kein ökonomisches Modell gibt. Erinnern wir uns: Mehrere Wochen im Monat März hatten Banken mit ihren Analysen darauf hingewiesen, dass es zu Quartalsende eine Umschichtung von Aktien zu Anleihen geben müsse, um die gesetzte Quote wiederherzustellen (Rebalancing) . Einige Großanleger hatten das genutzt, um sich abzusichern – und heizten damit die Rally weiter an.

Die Warnungen vor den Überbewertungen der Aktien – und viele Pain Trades

Seit vielen Monaten laufen die Warnungen über die verschiedenen Medien über diverse Kanäle: Corona und die Geldflut haben Exzesse an den Märkten generiert, die keinen Bestand haben können.

Stimmt: Aber da kann ein erfahrener Analyst wie Sven Henrich weiterhin Tag für Tag, Woche für Woche, Monat für Monat, seine Charts präsentieren mit der Überbewertung der Aktien im historischen Vergleich mit dem Buffett-Indikator, dem Shiller-KGV, den vielen Chart-Wedges, den Notenbankbilanzen, dem Lamento über den Notenbank-Sozialismus. Solange die Geldmenge so gigantisch weiter wächst mit Steigerungsraten von 25 Prozent p.a. und die Realrenditen an den Anleihemärkten nicht deutlich ins Positive drehen, wird weiter Geld an die Aktienmärkte gespült. Da hilft auch nicht der Vergleich zwischen der Rendite der 10-jährigen US-Staatsanleihe und der Dividendenrendite des S&P 500 wenig (1,72 Prozent), wenn es gleichzeitig Kursgewinne bei den Aktien gibt.

Bei einer Wirtschaftserholung ist ein Zinsanstieg anfangs kein Hinderungsgrund für einen Anstieg der Aktien. Aber: It doesn’t matter, until it matters.

Neben der Konkurrenz des Anleihemarktes ist es vor allem das Damoklesschwert eines Tapering der Notenbankbilanz, was die Wende bringen wird. Und die Worte müssen von der Zentralbank kommen und nicht von den Analysten oder dem Timing-Versuch von Großinvestoren. So hat kürzlich EZB-Chefin Lagarde die Bondmärkte gewarnt: Ihr könnt versuchen was ihr wollt, wir werden verhindern, dass…! Gleichzeitig haben sich die Käufe von Anleihen der EZB in den letzten beiden Wochen verdoppelt.

Die Investoren werden aber weiterhin nicht locker lassen und einen Inflations- und Kapitalmarktzinsanstieg antizipieren und sich absichern. Wenn dieser aber nicht eintritt, wird die Rally bei Aktien weitergehen, mit immer neuen Short Squeezes, die den Anstieg immer weiter befeuern werden.

So wie auch bei unserem Leitindex Dax, einem der Profiteure der großen Branchenrotation an den Märkten.

Oster-Rallye, keine Gewinnmitnahmen

Wieder einmal waren die Geldzuflüsse an einem Monats/Quartalsultimo stärker als die Abflüsse aus Aktien. Auch vermutlich verursacht durch die Thematik: Aktive Fondsbranche gegen passive ETFs, wie ich am Donnerstag vor Ostern in einem Artikel angerissen habe. Die Kurs-Rallye beim Dax in den letzen sechs Handelstagen, die den Index von seinem Tief von 14.442 auf über 15.100 Punkte gebracht hat, spricht Bände. Viele Profis müssen auf dem falschen Fuß erwischt worden sein, die Auflösungen von Absicherungen verstärken stets einen Trend – zum Unverständnis von Anlegern, die sich rein auf fundamentale Bewertungen beziehen.

Am letzten Tag vor Ostern war zum Beispiel unser Dax innerhalb einer halben Stunde um 70 Punkte auf über 15.000 Punkte geklettert. Ohne bedeutsame Kursnachrichten. Das riecht schon sehr nach Auflösung von Absicherung, nach einer kleinen Short Squeeze und nach einer weiteren kleinen Osterrallye, wie in den Vorjahren. Jetzt hat die Wall Street am gestrigen Ostermontag noch einmal gewaltig vorgelegt, der Dax-Anstieg ging zumindest außerbörslich weiter durch die Decke.

Arbeitsmarktdaten, Infrastrukturpaket – wie geht es weiter?

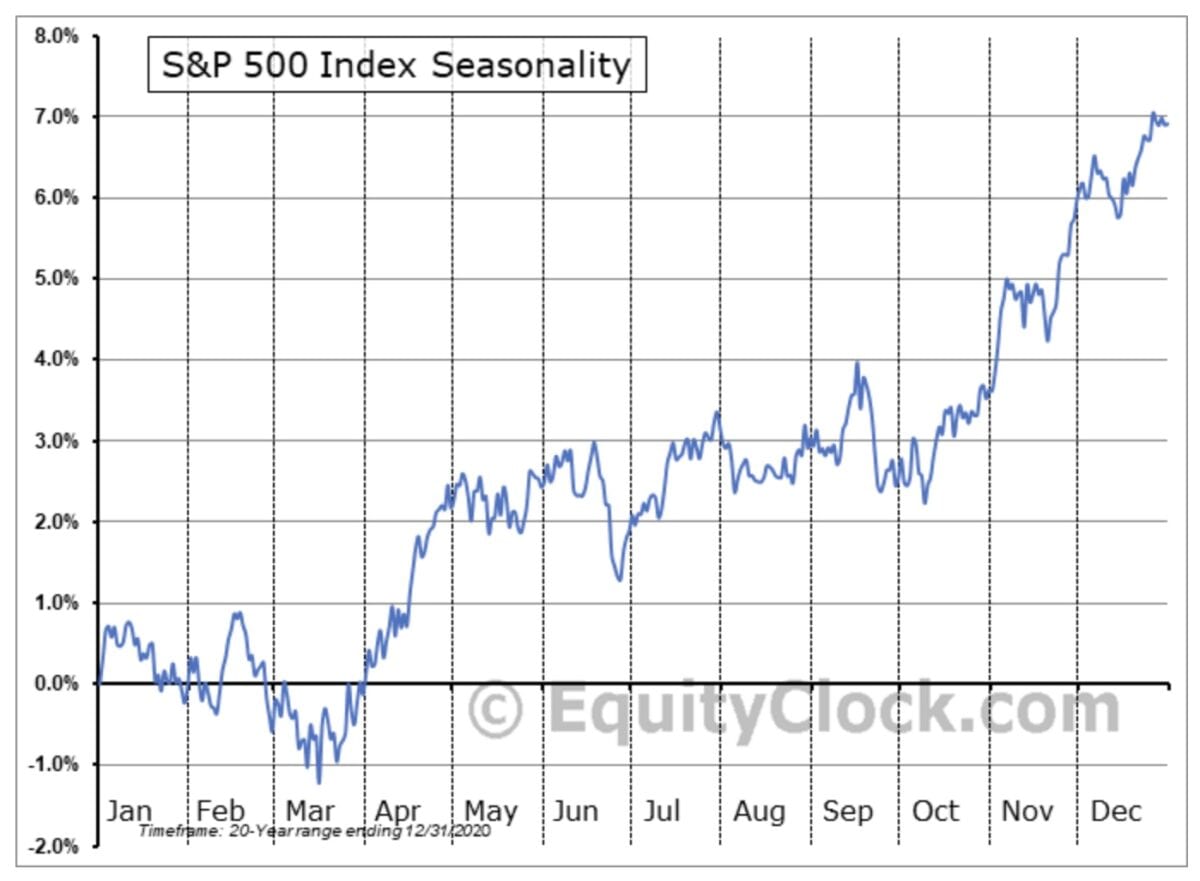

Das zweite Quartal hat begonnen, ab sofort gibt es auf Jahressicht die Vergleiche mit dem größten Wirtschaftseinbruch in den westlichen Industriestaaten seit dem Zweiten Weltkrieg. In einer Übersicht von Equity Clock sieht man, dass es statistisch gesehen im April aber noch weiter nach oben gehen könnte.

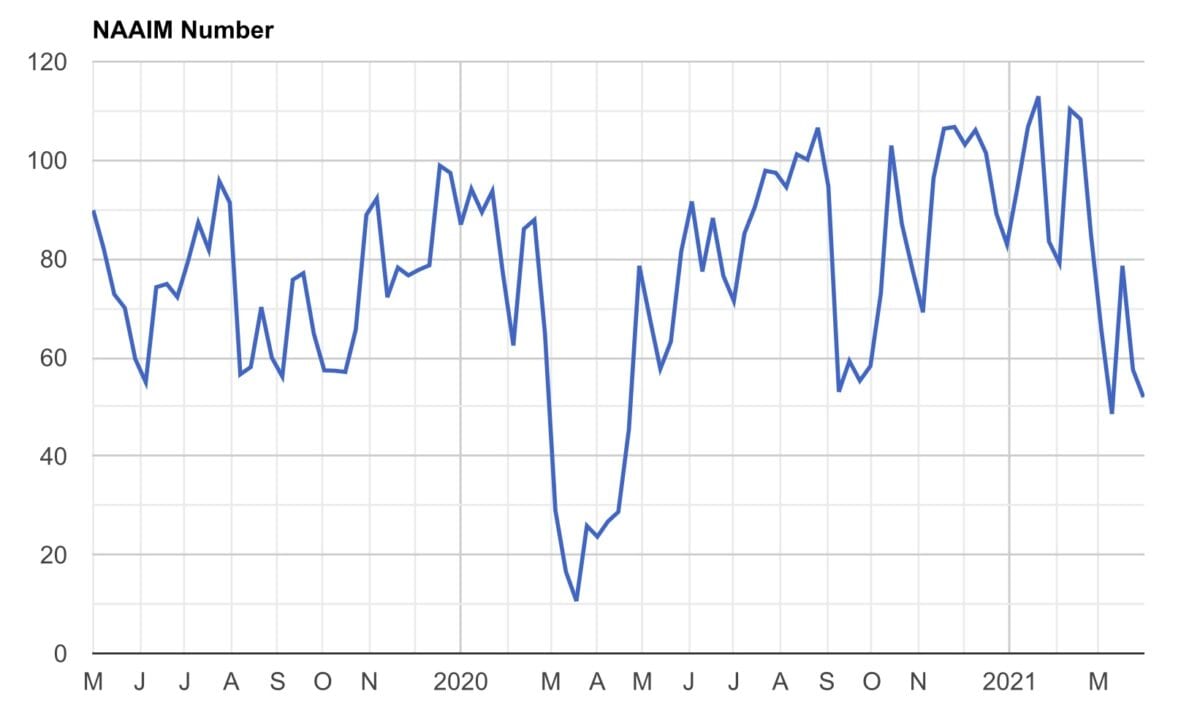

Der Märzeinbruch bei Aktien war in diesem Jahr besonders milde ausgefallen, nicht einmal die Pleite des Hedgefonds Archegos hatte den Markt größer in die Knie zwingen können. Auch haben die Profis ihre Investitionsquote vor Ostern zurückgefahren, wie der NAAIM-Index der Fondsmanager nahelegt. Hat man diese bereits wieder korrigieren müssen?

Sollten die Renditen für die US-Staatsanleihen nicht nach oben springen, wäre auch bei den Techwerten im Nasdaq kurzzeitig wieder etwas Luft nach oben.

Am gestrigen Ostermontag hätte man eigentlich eine Reaktion auf die sensationellen Arbeitsmarktdaten vom Freitag erwarten können. 916.000 neu geschaffene Stellen, weit über den Flüsterschätzungen und dennoch blieb die Rendite der 10-jährigen US-Staatsanleihe bei 1,71 Prozent. Auch die Dollarstärke hat viele Investoren auf dem falschen Fuß erwischt. Goldman Sachs gab nach einem halben Jahr der Spekulation auf einen fallenden Greenback auf und löste diese Positionierung auf. Die Zuversicht auf eine breite Erholung der US-Wirtschaft wächst, auch angetrieben durch das Infrastrukturpaket der US-Regierung, welches für eine weitere Aktiengattung Perspektiven verspricht.

Fazit

Das erste Quartal ist zu Ende, das neue hat mit Schwung begonnen und es ist für viele Großinvestoren wieder einmal nicht so gelaufen, wie man es sich vorgestellt hat. Die aufgelösten Eindeckungen, die Rendite gekostet haben, deuten darauf hin. Jetzt kommt noch eine kurze Periode im April, die statistisch für Gewinne spricht, aber was heißt das schon in den ungewöhnlichen Zeiten von Covid-19? Die außergewöhnlichen Wirtschaftsindikatoren, allein in den letzten Tagen (PMI Chicago, ISM Manufacturing und Service, US-Arbeitsmarktdaten) bringen jede Menge Stress ins System. Ich denke, es braucht nicht mehr erwähnt zu werden, von welcher Seite Ungemach für die Aktien kommen könnte.

Die Indikatoren dafür werden rund um die Uhr überwacht, auch mit Hochleistungscomputern, aber der Auslöser für eine Korrektur könnte wieder einmal von irgendeiner Seite kommen, die keiner „auf dem Schirm“ hat. Dass eine steigende Inflation eine Gefahr darstellt, dürfte nun schon jedem Profi- oder Privatanleger nun schon zu Ohren gekommen sein.

Ich weiß, es klingt verrückt: Viele Ökonomen weisen aufgrund der Frühindikatoren darauf hin, dass die großen Industrienationen vor der größten Wachstumsphase seit dem Zweiten Weltkrieg stehen könnten – zumindest temporär. Dazu passen keine Minizinsen, die wohl oder übel aufgrund der Verschuldungssituation steigen müssen.

Deshalb meine schon geäußerte These: Aktien mögen keine boomende Wirtschaft. Über kurz oder lang muss es zu einer heftigen Korrektur kommen, die Frage ist nur wann?

Kommentare lesen und schreiben, hier klicken