Vor Kurzem wurde in allen Wirtschaftspublikationen ein extrem negatives Fazit gezogen, über das erste Halbjahr an den Kapitalmärkten: selbst in einem langen Investorenleben gab es noch nie eine Phase, in der die beiden Hauptanlageklassen, Aktien und Anleihen, gemeinsam so in einen Bärenmarkt gerauscht sind. Aber irgendwann musste es dazu kommen – der Grund dafür ist auch das Ende einer historischen Entwicklung.

Aktien und Anleihen: 2022, bisher ein Schrecken für die großen Vermögensverwalter

Eine hohe Inflation auf einem 40-Jahreshoch und dazu noch immer niedrige Zinsen, das bedeutet nicht nur für den Geldsparer äußerste Ungemach – Stichwort: Negativrealzinsen, Besonders betroffen sind auch die institutionellen Vermögensverwaltungen. Wenn Pensionskassen und Versicherer in einem bestimmten Verhältnis zwischen Aktien und Anleihen das Kapital anlegen müssen, so kann dies in der aktuellen Situation nur zu einer gewaltigen Bredouille führen. Beides ist gefallen, so tief wie seit ewigen Zeiten nicht mehr und äußerst ungewöhnlich, denn in der Regel profitieren Anleihen als safe haven von einem Bärenmarkt bei den Aktien.

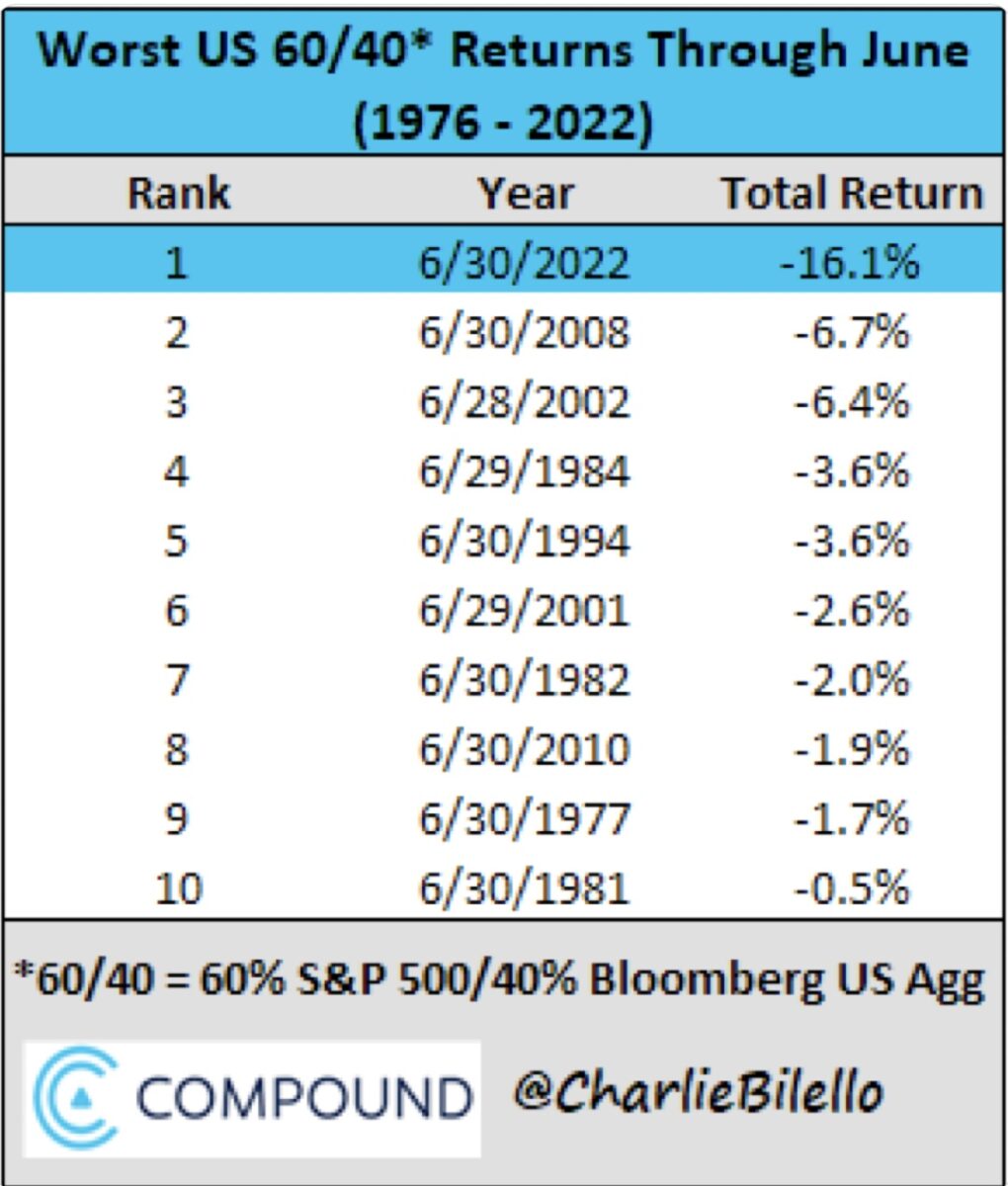

Hierzu noch einmal die Bilanz des ersten Halbjahres bei der so lange praktizierten 60/40-Strategie aus einem Tweet von Charlie Bilello:

Und es könnte zum schlechtesten Jahr für die US-Staatsanleihen werden in einem Zeitraum, den selbst die erfahrensten lebenden Investoren, die beiden Chefs von Berkshire Hathaway, Warren Buffet (91 Jahre) und Charlie Munger (98 Jahre) erlebt haben.

Gleich mehr zu den Gründen.

Der Bärenmarkt bei den Aktien: Wegen Inflation und Zinsen

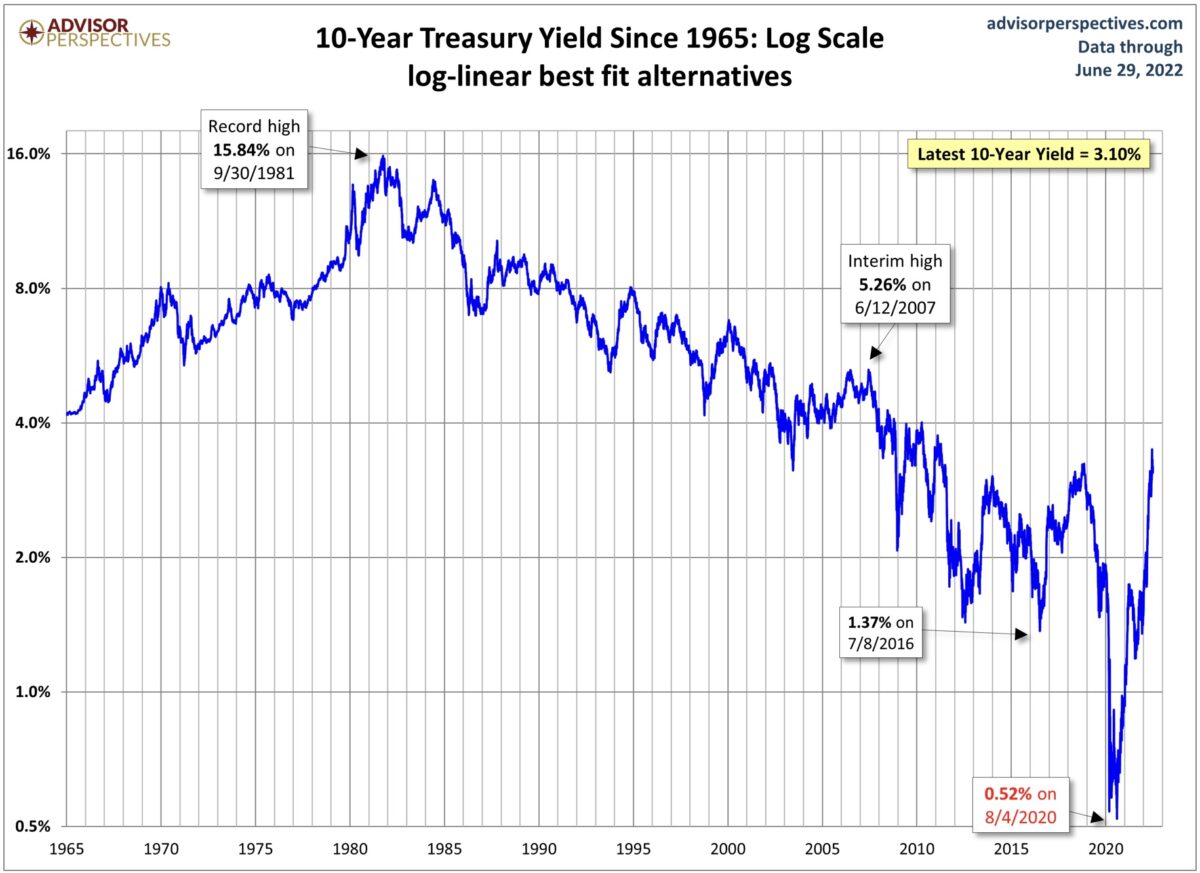

Dass die derzeitige Entwicklung in der Weltwirtschaft zu Verwerfungen an den Aktienmärkten führen muss, kam nicht wirklich überraschend und wurde schon ausführlich begründet: Die Geldflut durch die Notenbanken (weltweit) begründet durch die große Angst vor Corona und ihren Folgen, die Lieferengpässe, der Ukrainekrieg und damit einhergehend ein weltweit unterschätzter Inflationsanstieg. Eine Sondersteuer, nicht nur für den kleinen Mann, der die Notenbanken zum monetären Klimawandel zwang und die Kapitalmarktzinsen nach oben hievte: Bei den 10-jährigen US-Staatsanleihen vom Tief des Jahres 2020 mit 0,52 Prozent auf knapp 3,50 Prozent im Juni 2022.

Stark steigende Zinsen bedeuten einen großen Gegenwind für Aktien – selbst bei stabilen Gewinnen, denn diese werden in der Zukunft abdiskontiert und hierbei spielt der Zins den entscheidenden Faktor. Erst recht bei aktuell wenig profitablen Aktien, wie es der 70-Prozent-Absturz des ARK Innovation von Cathie Wood zum Ausdruck bringt. Alles in allem führte dies zu einem Abschmelzen der globalen Aktienmärkte von 122 Billionen Dollar im November 2021 bis auf knapp 95 Billionen im Juni 2020. Wie es dieser Tweet von Welt-Reporter Holger Zschäpitz zeigt, der täglich in seinem Bloomberg-Terminal nach solchen Grafiken fahndet:

Crash bei Anleihen: es ist die Duration

Aber warum ging es parallel mit den Kursen der Anleihen so dramatisch nach unten? Ursache Nummer eins ist natürlich die Änderung der Zinspolitik der Notenbanken und dabei zuallererst die der Federal Reserve, die die Leitzinsen bereits drei Mal angehoben hat. Zuletzt um 75 Basispunkte, dem stärkten „Hike“ seit 1994 – Zielrichtung gut drei Prozent bis Jahresende. Dies vollzieht der Kapitalmarkt natürlich schon im Voraus.

Aber zwei Prozent sind die Kapitalmarktzinsen schon öfters gestiegen – und es kam dennoch nicht zu so einem grandiosen Einbruch bei den Bonds. Der Grund hierfür ist in der Zinsentwicklung zu sehen und in der Duration. Einem Begriff, der für das Zinsänderungsrisiko bei Anleihen steht, für die Kapitalbindungsdauer: hier gibt es eine Änderung, die für irgendwann einmal absehbar war. Die Kapitalmarktzinsen fielen von 1981 bis 2020 beim Corona-Crash, in Schüben und mit Gegenbewegungen, wie es dieser Chart von Advisor Perspectives zeigt. Es musste zu einer Wende kommen, da die USA partout keine negativen Zinsen akzeptieren:

Hier sieht man das Ende eines langen Zinszyklus, bei dem die Zinsen geradezu „spikeartig“ nach oben schießen. Was aber noch immer nicht den Jahrhunderteinbruch der Anleihen erklärt.

Hier kommt die modifizierte Duration (modified duration) ins Spiel, ein finanzmathematischer Begriff, aus dem hervorgeht, dass es bei der Änderung der Anleihekurse von großer Bedeutung ist, wie hoch der Zinskupon ist. Mit anderen Worten: Es macht einen Riesenunterschied, ob der Kupon für die jährlichen Zinszahlungen bei 0,5 oder bei 3,5 Prozent liegt. Und da die Kupons im Zuge der Zinsentwicklung über Jahrzehnte gefallen waren, musste eine heftige Zinswende (die von kaum jemand erwartet wurde) solche Einbrüche bei den Kursen der Anleihen verursachen.

Das Paradebeispiel hierfür ist die 100-jährige österreichische Staatsanleihe, aufgelegt zunächst im Jahre 2017 mit einem Zinskupon von 2,1 Prozent. Die Anleihe war überzeichnet und man konnte 2020 sogar eine weitere Tranche mit einem Kupon von sensationell niedrigen 0,85 Prozent emittieren. Das Resultat dieser Sensations-Anleihe (aus Sicht Österreichs) ist bekannt: Der Kurs stieg bis auf 140 (Ende 2020), um dann vor Kurzem bis auf 40 abzustürzen. Die Rendite war bis auf 2,20 Prozent gestiegen, die Duration hat zugeschlagen. Eine Entwicklung wie der Kurs des ETFs von Cathie Wood, ARK Innovation, oder von vielen Meme Stocks. Aber da liegt der Spruch „da braucht man doch nur bis 2120 zu warten bis man wieder 100 Prozent erhält“ schon fast auf den Lippen.

Fazit

Wie lange kann der gemeinsame Bärenmarkt von Aktien und Anleihen so weitergehen? Ich vermute, nicht mehr lange und zwar aus zwei Gründen. Zum einen ist das kapitalistische Vorsorgesystem auf Rendite angelegt, ob bei den Pendionskassen oder bei den Versicherern, die ständige Auszahlungsverpflichtungen gegenüber ihren Kunden haben. Und da ist das Parken von Kapital auf den Geldmärkten keine Daueralternative, da man nicht hoffen kann, dass es in absehbarer Zeit wieder positive Realrenditen gibt. Hinzu kommt, dass Versicherer nur Nominalversprechen abgeben (also inflationsunbereinigt) – und da sind drei Prozent für US-Langläufer schon attraktiv.

Das zweite Argument ist das zunehmende Rezessionsrisiko: sollte sich dies in Bälde bei den Unternehmensergebnissen– und Aussichten verstetigen, sind Engagements in langlaufenden Staatsanleihen wieder attraktiv. Dann wird die Duration erneut aktiv, nur diesmal in umgekehrter Richtung. Dies erklärt, warum es in der letzten Woche bei den Anleihen so nach oben ging und spiegelbildlich bei den Kapitalmarktzinsen nach unten – trotz des weiter laufenden Zinsanhebungszyklus der Notenbanken.

Sollte es zu einer Rezession kommen, wird die Safe-Haven-Funktion bei Anleihen wieder in Gang kommen, außerdem können durch Duration nicht unerhebliche Gewinne eingefahren werden. Dies spricht für Anleihen, für den Fall in eine schärfere Rezession. Aber es gibt an der Börse wie immer auch eine zweite Möglichkeit: Nämlich die, dass es allen Indikatoren zum Trotze zu keiner großen Wirtschaftsschrumpfung kommt – dann wären die Aktien wieder reif für eine größere Gegenbewegung.

Eine Anlageklasse dürfte steigen – you can make an educated guess!

Kommentare lesen und schreiben, hier klicken