Noch am Montag, dem ersten Handelstag des Jahres, schien alles wie in den letzten Monaten gewohnt: es waren die großen Aktien aus dem Tech-Bereich wie eine Apple, die deutlich stiegen (Apple erreichte am Montag eine Marktkapitalisierung von drei Billionen Dollar). Und das alles trotz steigender US-Renditen – das paßt eigentlich nicht zusammen. Gestern dann die Fortsetzung des Rendite-Anstiegs – und plötzlich reagierten die großen US-Tech-Aktien negativ, daher gestern der Nasdaq gestern mit Abstand der schwächste Index der Wall Street.

Damit starten Aktien aus dem Bereich Growth im Vergleich zu Aktien aus dem Bereich Value so schwach wie seit dem Jahr 1995 nicht mehr ins neue Jahr!

Aktien – hawkishe Wende der Fed – jetzt zählen wieder Bewertungen!

Lange galt: die Flut hebt alle Boote. Aber was ist, wenn die Fed auf die Bremse tritt? Dann sieht man, wer nackt gebadet hat, um Warren Buffett zu zitieren („only when the tide goes out do you discover who’s been swimming naked“). Besonders auffällig aber die Kursbewegungen gestern: Bewertungen spielen scheinbar wieder eine Rolle! Je höher die Bewertung einer Aktie, desto schlechter gestern die Performance:

This chart tells the story of today’s trading. Stocks with the lowest P/E ratios were up big. Stocks with the highest P/E ratios were down big. Read more in tonight’s Closer: https://t.co/RunJKiVmaw pic.twitter.com/tyTP8hupL8

— Bespoke (@bespokeinvest) January 4, 2022

Sehen wir im Jahr 2022 eine große Rotation aus Tech in Value? Die großen Tech-Aktien jedenfalls sind alles andere als billig, sie erreichen Bewertungen, die nur knapp unter dem Hochpunkt der Dotcom-Blase liegen:

PE ratio of S&P500’s 10 largest stocks near dot-com bubble level 2 decades ago. Elevated valuations combined w/rise in yields make stocks vulnerable to corrections. W/S&P500’s top 10 comprising 1/3rd of total weighting, any drop in behemoths could push entire mkt lower. (via BBG) pic.twitter.com/EzloNYsuvo

— Holger Zschaepitz (@Schuldensuehner) January 4, 2022

Seit dem Jahr 2021 haben große Wachstums-Aktien (large growth stocks) durchschnittlich um +15,2% pro Jahr zulegen können, kleinere Groth-Aktien dagegen „nur“ 12,5% pro Jahr, während große Value-Aktien pro Jahr durchscnittlich um +11,2% gestiegen, kleine Value-Aktien dagegen nur um +10,8% pro Jahr.

Es wäre also nicht wirklich erstaunlich, wenn diese Lücke angesichts einer hawkisheren Fed kleiner werden würde! Wie heute Abend das Protokoll der letzten FOMC-Sitzung zeigen dürfte, wird die Fed nicht nur ihre Anleihekäufe (QE) Ende März beendet haben, sondern sie überlegt auch sehr konkret, wie sie ihre Bilanzsumme verkleinern kann angesichts der viel zu hohen Inflation!

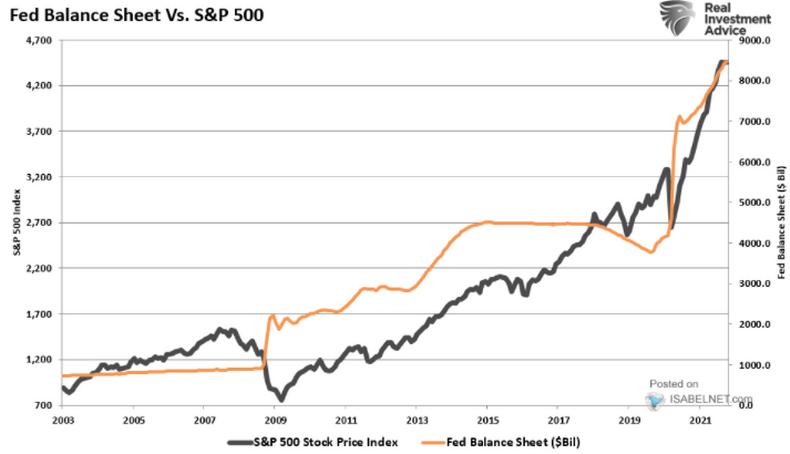

Blickt man auf die Korrelation zwischen der Fed-Bilanzsumme und dem Leitindex S&P 500, dann zeigt sich, welche Bedeutung diese Bilanzsumme der US-Notenbank hat:

Grafik: Real Investment Advice

Aktien, Renditen, Bitcoin

Aber zurück zur Aktualität: was ist in den nächsten Tagen zu erwarten? Michael Silva von „figuring out money“ erkennt Warnsignale für Aktien anhand verschiedener Indikatoren! Er blickt dabei auch auf die Entwicklung der US-Renditen sowie auf Bitcoin als Frühindikator für die Aktienmärkte:

Kommentare lesen und schreiben, hier klicken

Robert Halver, sieht auch die Signale. AUF ZUM LETZTEN GEFECHT?

Könnte aber davon ausgehen, das die FED, Wenn’s schlimm kommt, irgendein Kaninchen aus dem Hut zaubert?

NACH Datenlage, müsste es so kommen, wie sie schildern.

Daten Höchstkurse sind für mich ein SCHMARRN. Als Teil eines Ganzen im

GESAMMTBILD FÖRDERLICH.

Wir haben ja jetzt schon bei bestimmten Aktienkategorien, ein Ausatmen gesehen, und weiterhin noch.

Sie haben uns rechtzeitig 2019 von den REPOMaßnahmen erzählt.

Von der INVERSEN ZINSSTRUKTUR.

ALLES IST eine ZEITFRAGE………..