Trotz der dynamischen Herbstrally steuern Aktien auf das schlechteste Jahr seit der Finanzkrise zu. Unter dem Strich war 2022 für viele Aktienanleger ein Jahr zum Vergessen. Die Hoffnung ist demnach groß, dass sich die Lage an den Aktienmärkten im kommenden Jahr aufhellt und eine Erholung einsetzt. Geht es nach den Strategen der großen US-Bankhäuser, dann dürfte 2023 für Aktien ebenfalls schwierig werden. Anleger, die bereit sind, das schlimmste Jahr für Aktien seit der globalen Finanzkrise hinter sich zu lassen, sollten sich auf weitere Schmerzen im Jahr 2023 einstellen.

Das ist die unverblümte Botschaft der Top-Strategen von Morgan Stanley, Goldman Sachs und anderen, die davor warnen, dass Aktien in der ersten Jahreshälfte erneut sinken werden, da die Unternehmensgewinne dem schwächeren Wirtschaftswachstum und der immer noch himmelhohen Inflation zum Opfer fallen. Außerdem ist davon auszugehen, dass die Zentralbanken ihren restriktiven Kurs beibehalten, was mögliche Erholungen immer wieder ausbremsen könnte. Besserung ist erst in Sicht, wenn sich das geldpolitische Umfeld lockert und eine tiefe Rezession vermieden wird.

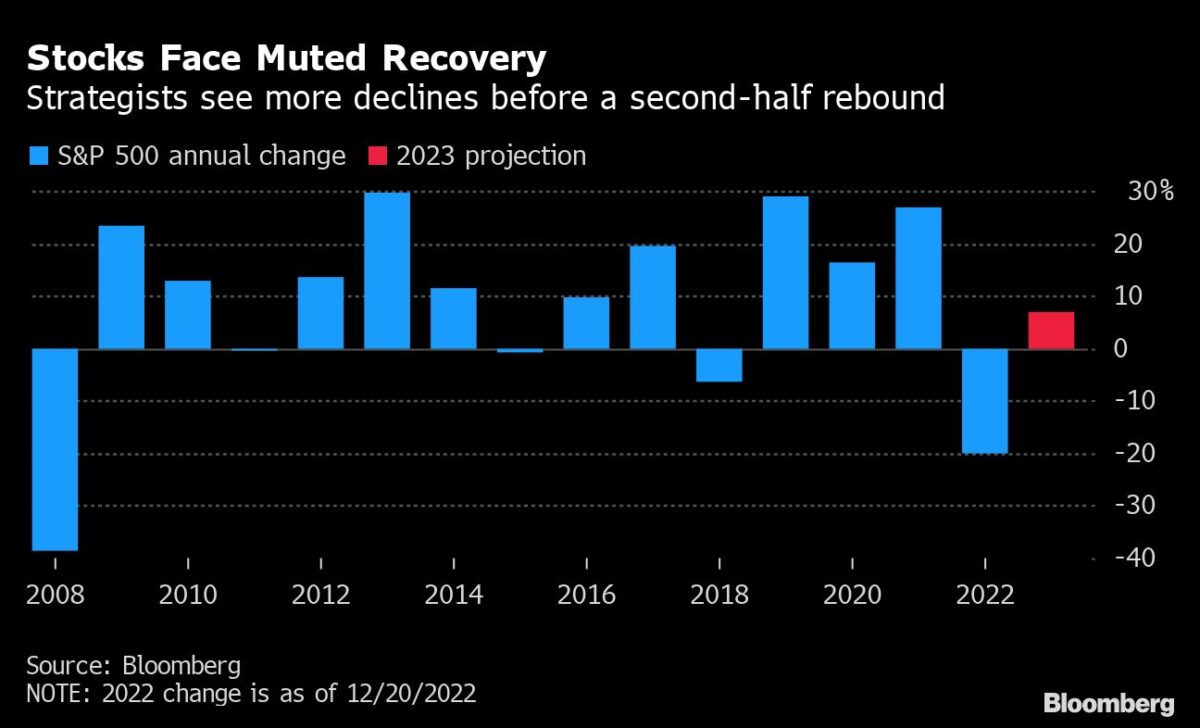

Aktien: Erst der Schmerz, dann die Erholung

Nach Ansicht von Bloomberg wird es in der zweiten Jahreshälfte zu einer Erholung von Aktien kommen, sobald die US-Notenbank die Zinsen nicht mehr anhebt. Allerdings dürfte es sich dabei um einen gedämpften Aufschwung handeln, der die Aktienmärkte immer noch nur moderat über dem Stand von Ende 2022 liegen lässt.

„Die Risiken, mit denen die Aktienmärkte in diesem Jahr zu kämpfen hatten, sind noch nicht überwunden, und das macht mich nervös, was die Aussichten angeht, vor allem in der ersten Jahreshälfte“, sagte Mislav Matejka, Global Equity Strategist bei JPMorgan Chase & Co. in einem Interview.

Das durchschnittliche Ziel von 22 von Bloomberg befragten Strategen sieht den S&P 500 im nächsten Jahr bei 4.078 Punkten – etwa 7 % über dem aktuellen Stand. Die optimistischste Prognose geht von einem Anstieg um 24 % aus, während die pessimistischste Prognose einen Rückgang um 11 % vorsieht. In Europa wurde in einer ähnlichen Umfrage unter 14 Strategen ein durchschnittlicher Anstieg von etwa 5 % für den Stoxx 600 prognostiziert.

Die vorsichtigen Prognosen spiegeln die zahlreichen Herausforderungen wider, von der Straffung der Geldpolitik über den Krieg in der Ukraine bis hin zur Energiekrise in Europa. Die erste dieser Herausforderungen hat bereits dazu beigetragen, die jüngste Aktienrallye zu bremsen.

Selbst die besseren Nachrichten über die Inflation sind mit einem großen Vorbehalt behaftet, da sie die Zentralbanken nicht von ihrem Ziel abbringen, die Inflation in den Griff zu bekommen. Die aggressiven Töne sowohl der Fed als auch der Europäischen Zentralbank haben in der vergangenen Woche zu einem starken Rückgang bei Aktien geführt und die Anleger daran erinnert, dass es nicht einfach sein wird, den lang erwarteten Politikwechsel zu timen.

Als ob diese Botschaft nicht schon längst angekommen wäre, hat die Bank of Japan sie am Dienstag mit einer schockierenden Änderung ihrer Anleihezins-Politik unterstrichen.

S&P 500: Test der Jahrestiefs?

Das Team von JPMorgan geht davon aus, dass der S&P 500 in Richtung der Tiefststände von 2022 zurückfallen wird, bevor ein Umschwenken der Fed eine Erholung in der zweiten Jahreshälfte auslöst, die den S&P 500 um etwa 10 % über das aktuelle Niveau heben wird. Zu seinem schlimmsten Zeitpunkt in diesem Jahr, im Oktober, war der Index um 25 % auf 3.577 Punkte eingebrochen.

Laut einer in diesem Monat veröffentlichten Umfrage von Bloomberg News prognostizieren die führenden Vermögensverwalter ebenfalls einen steinigen Start ins Jahr 2023, wobei sich die Gewinne auf die zweite Jahreshälfte verlagern werden.

Diejenigen, die eine optimistische Sichtweise vertreten, können auf die Widerstandsfähigkeit der US-Wirtschaft, ein langsameres Tempo der Zinserhöhungen und die Wiedereröffnung Chinas von den strengen Covid-Blockaden verweisen. Doch trotz alledem sind sich die Strategen einig, dass die Aktienmärkte die allgemein schlechten Wirtschaftsaussichten noch nicht widerspiegeln.

Christian Müller-Glissmann und Cecilia Mariotti von Goldman Sachs erklärten Ende letzten Monats, dass ihr Modell eine 39%ige Wahrscheinlichkeit für eine Verlangsamung des US-Wachstums in den nächsten 12 Monaten impliziere, während die Risikoaktiva nur eine 11%ige Chance einpreisten.

Michael Wilson von Morgan Stanley – ein eingefleischter Bär, der in der diesjährigen Umfrage von Institutional Investor den ersten Platz belegte – geht davon aus, dass der S&P 500 im ersten Quartal um bis zu 21 % weiter fallen wird. Bei einer anschließenden Erholung wird der Index das Jahr bei etwa 3.900 Punkten beenden, was einen Gewinn von etwa 2 % gegenüber dem Schlusskurs vom Montag bedeutet.

Einbruch der Unternehmensgewinne in 2023

Im Zusammenhang mit den sich verschlechternden Wirtschaftsaussichten stehen auch die Unternehmensgewinne. Während die Gewinne im Jahr 2022 der galoppierenden Inflation erstaunlich gut standgehalten haben, werden sie im nächsten Jahr voraussichtlich einbrechen, da der Druck auf die Gewinnspannen zunimmt und die schwächere Nachfrage das Risiko einer Stagflation erhöht, so Bloomberg.

Wilson warnte in dieser Woche, dass der Gewinneinbruch mit dem der Finanzkrise 2008 vergleichbar sein könnte und dass dies in den Aktien nicht eingepreist ist.

Eine Umfrage der Bank of America zeigte auch, dass die Fondsmanager für das nächste Jahr eine Verschlechterung der Ertragsaussichten erwarten, was dazu geführt hat, dass sie Anleihen positiver gegenüberstehen als Aktien. Ihre relative Positionierung in Aktien gegenüber festverzinslichen Wertpapieren ist auf dem niedrigsten Stand seit 2009.

„Wir gehen nicht davon aus, dass die konstruktive Wachstumskulisse dieses Jahres im Jahr 2023 fortbestehen wird“, sagte Dubravko Lakos-Bujas, Stratege bei JPMorgan und Nummer 2 in der Umfrage von Institutional Investor. Er rechnet mit einem Gewinnrückgang von 9 % in den USA, 10 % in der Eurozone und 4 % in Japan.

Laut Sharon Bell, Strategin bei Goldman Sachs, dürfte der Gewinnrückgang in Europa nicht so stark ausfallen wie in typischen Rezessionen. Während in der Vergangenheit die Gewinne um etwa 30 % zurückgingen, könnte der Rückgang diesmal auf 8 % begrenzt sein, was zum Teil darauf zurückzuführen ist, dass Luxus- und Bergbauunternehmen von der Lockerung der Covid-Beschränkungen durch China profitieren.

Bessere Perspektiven für asiatische Aktien

In Asien hat die Abkehr Pekings von seiner Null-Covid-Politik auch die Aussichten für die dortigen Aktien verbessert.

Die Strategen von Morgan Stanley, darunter Jonathan Garner, halten an ihrer Übergewichtung der Schwellenländeraktien gegenüber den Industrieländern fest, da sie „zuversichtlicher sind, dass ein neuer Haussezyklus beginnt.“ Das Team von Nomura Holdings ist der Meinung, dass Rezessionen im Westen Asien eine Outperformance ermöglichen werden, da die Aktien dort günstigere Bewertungen und bessere fundamentale Aussichten bieten.

„2023 ist ein Jahr, in dem die globalen Wachstumsprognosen einen ziemlichen Schlag erlitten haben“, sagte Mehvish Ayub, Senior Investment Stratege bei State Street Global Advisors. „Die Aussichten sind nach wie vor unsicher, und die Volatilität ist hoch. Aktien bleiben weiterhin eine Herausforderung.“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken