Es deutete sich bereits im Frühsommer an, dass sich das Umfeld für die Aktienmärkte zum Herbstanfang hin signifikant verändern würde. Ein 15 Kriterien umfassender Katalog weist nun auf eine klare Tendenz in Richtung einer ausgeprägten Korrekturbewegung hin. Das Setup, bestehend aus diversen Parametern, zeigt für den S&P 500 für die kommenden Handelswochen klar gen Süden.

Aktienmärkte mit historischen Rekorden

Der Aktienindex S&P 500 spiegelt ca. 75 Prozent der gesamten Börsenkapitalisierung der USA wider. Der erstmals im Jahre 1957 veröffentlichte und bis 1789 zurückgerechnete Aktienindex bildet einen breiten Querschnitt der wirtschaftlichen Sektoren ab. Durch den Hype der Tech-Aktien haben sich die Gewichte zwischen den Sektoren allerdings, wie in allen großen Indizes, in den letzten Jahren verschoben. Dennoch repräsentiert der S&P 500 als heimlicher Welt-Aktienindex einen bedeutenden Teil der Aktienmärkte. Über 18 Monate dauert die Gewinnstrecke des S&P 500 bereits an. Vom Tiefpunkt am 23. März 2020 bis zum aktuellen Stand am 28. September 2021 hat sich das Aktienbarometer im Wert glatt verdoppelt.

Beflügelt von den größten Stimuli- und Rettungsgeldern, die jemals über Aktienmärkte herabregneten, vollzog der S&P 500 in einer der wirtschaftlich schwierigsten Phasen in der Geschichte der USA eine fulminante Rallye. Auch deshalb, weil die Anlagealternativen wegen der real negativen Zinsen stark limitiert waren. Die Tatsache, dass viele Börsenneulinge ihr vom Staat erhaltenes Helikoptergeld ebenfalls auf die Aktien-Hausse setzten, hat mit zu dem schnellen Anstieg beigetragen. In dem Artikel „Aktien: Der perfekte Herbststurm zieht auf“ vom 16. Juli, vermutete ich eine bevorstehende deutliche Änderung der Rahmenbedingungen für die Aktienmärkte. Damals stand der S&P 500 ca. 0,9 Prozent niedriger als heute. Bereits aus damaliger Sicht bremsten folgende Faktoren den weiteren Verlauf der Hausse:

1. Konjunkturelle Abschwächung mangels fiskalischer Anschluss-Stimuli

2. Erhöhte Preisinflation

3. Margendruck

4. Vierte Corona-Welle

5. Saisonalität

6. Geldpolitik (Taper-Talk)

Vier dieser Faktoren wirken nach wie vor belastend auf die Aktienmärkte. Vonseiten der Corona-Welle gibt es aktuell Entspannungssignale. Auch die Saisonalität bleibt jetzt bis auf Weiteres positiv.

Das Kernszenario verdichtet sich

Einige Annahmen von Mitte Juli sind mittlerweile Realität geworden, neue Faktoren sind hinzugekommen. Der Inflationsdruck blieb wie erwartet erhalten und die Margen der Unternehmen kommen unter Druck. In der Folge werden die Unternehmensergebnisse für das ablaufende dritte Quartal im Vergleich zum Vorquartal erstmals seit vier Quartalen wieder sinken. Die Wachstumsprognosen für die G7-Staaten für das vierte Quartal 2021 wurden zum Teil drastisch herunterrevidiert. In China droht im Schlussquartal 2021 Nullwachstum und in den Folgequartalen die erste technische Rezession seit 1976.

Der Stimulus-Ersatz in Höhe von 3,5 Billionen US-Dollar für die US-Wirtschaft hat sich wie erwartet monatelang verzögert, sodass nun sogar ein technischer Staatsbankrott in den USA möglich erscheint. Der Grund dafür ist die Kopplung der Budgetverabschiedung für das Fiskaljahr 2021/2022 an die Genehmigung des billionenschweren Konjunkturprogramms der Biden-Regierung. Die Chancen für eine Verabschiedung des Gesamtpakets stehen aktuell schlecht. Die Republikaner sind geschlossen dagegen. Eine Mehrheit in der entscheidenden zweiten Kammer des Kongresses, dem Senat, gibt es für die Demokraten absehbar nicht.

Das Risiko eines Konjunktureinbruchs in China, wo aus der Blase am Immobilienmarkt unüberhörbar Luft entweicht, droht von dem Reich der Mitte auf andere Volkswirtschaften überzugreifen. China ist der größte Handelspartner der EU und der zweitgrößte Exportmarkt hinter den USA für Deutschland. Die globalen Lieferengpässe haben sich weiter manifestiert und sind nun auch in den für alle Sektoren neuralgischen Energiepreisen deutlich spürbar.

Auch die geopolitischen Risiken haben sich in den letzten Wochen konkretisiert, wie die Zuspitzung im Konflikt um China und Taiwan zeigt. Aber auch auf dem Balkan bahnt sich zischen dem von Russland unterstützen Serbien sowie dem mit der NATO verbündeten Kosovo ein bewaffneter Konflikt an. Für Russland ist die Republik Kosovo kein souveräner Staat. Die Schwäche der NATO, die sich eindrucksvoll in Afghanistan offenbarte, erhöht das Risiko von Provokationen, heißen Stellvertreterkonflikten bis hin zur direkten bewaffneten Konfrontation zwischen den Großmächten.

Setup gibt Verkaufssignal für Aktienmärkte

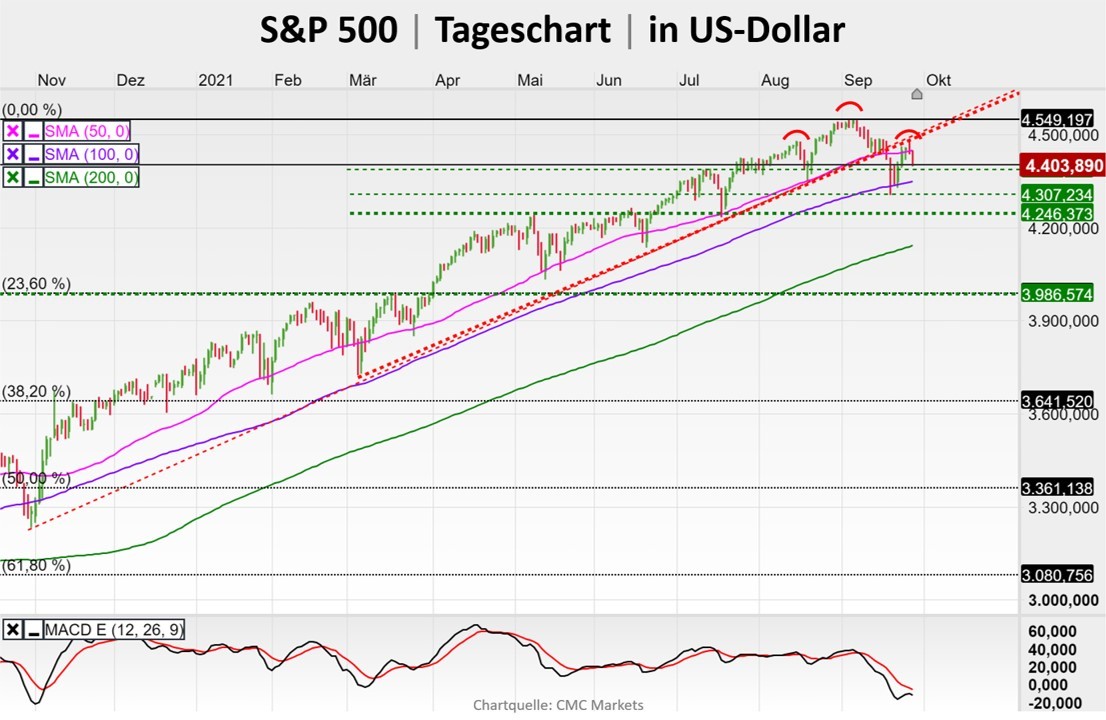

Immer mehr Einzelkomponenten des Setups auf Basis einer ganzheitlichen Marktanalyse signalisieren negative Impulse für den S&P. Darunter auch die Charttechnik. Der S&P 500 neigt auf Tagesbasis bereits seit Anfang September zur Schwäche und zeigt Ansätze einer Top-Bildung in Form einer S-K-S-Formation. Die Aufwärtstrends seit März 2020, November 2020 und März 2021 wurden bereits nach unten gebrochen, ebenso wie der einfache gleitende 50-Tage-Durchschnitt (SMA 50). Fällt der Markt nach der kurzen Gegenbewegung erneut unter die 100-Tage-Linie (SMA 100), wäre die Trendumkehr vollendet. Der Markt hätte dann charttechnisch Luft bis zum 23,3 Prozent Fibonacci-Retracement bei knapp unter 4.000 Punkten. Das entspräche immerhin einer Korrektur von 12 Prozent gemessen am Allzeithoch von Anfang September.

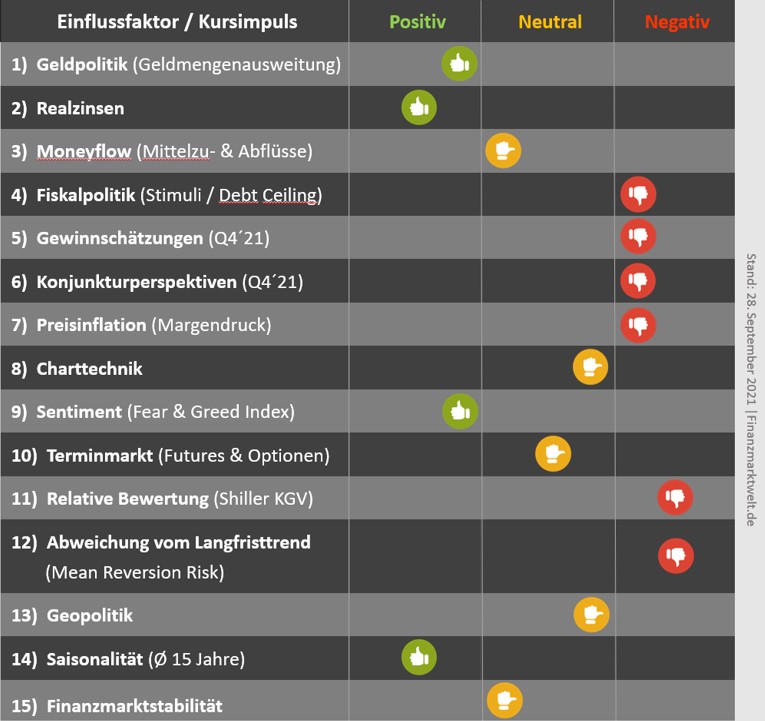

Das Setup für den S&P 500

Die folgende Matrix ist Teil einer Top-Down-Analyse und zeigt absteigend gewichtet nach ihrer Bedeutung die Einzelkriterien für die weitere Entwicklung des S&P 500. Alle Komponenten sind verifizierbar und größtenteils frei zugänglich. Der Einfluss des jeweiligen Parameters auf die Entwicklung der Aktienmärkte wird durch die Daumen symbolisiert. Innerhalb einer Bewertungskategorie („Positiv“ / „Neutral“ / „Negativ“) wird eine Tendenz angezeigt, ob sich der Impuls verbessert oder verschlechtert, je nachdem, ob der Daumen in der Mitte bzw. weiter rechts oder links im Feld positioniert ist.

Fazit & Ausblick

Im Vergleich zur Situation zu Beginn des Sommers haben sich eine Reihe sich damals bereits andeutender Faktoren mittlerweile materialisiert. Entwicklungen, wie die um den Budgetstreit in den USA, eskalieren weiter. Neu hinzugekommen ist das Platzen der chinesischen Immobilienblase, die Ende letzten Jahres der damals reichste Mann des Landes, Wang Jianlin, als „größte Blase in der Geschichte“ bezeichnete.

Sich weiter zuspitzende geopolitische Konflikte, zuletzt auf dem Balkan, sowie die hartnäckige Preisinflation mit all ihren Implikationen für Wachstum und Unternehmensgewinne sprechen nach wie vor für das Kernszenario einer stark ansteigenden Risikoaversion der Aktienmärkte im Herbst dieses Jahres, einhergehend mit signifikant steigender Volatilität. Abhängig davon, wann und wie die Notenbanken auf die mögliche Kursschwäche reagieren werden, ergeben sich aus der anstehenden Korrektur interessante Opportunitäten für eine sich anschließende Jahresendrallye.

Kommentare lesen und schreiben, hier klicken

Pingback: Aktuelle Meldungen & Nachrichten 29.09.2021 | das-bewegt-die-welt.de