In der letzten Wochenvorschau wurde im Titel gefragt, ob eine Rezession noch vermeidbar sei. Die abgelaufene Woche hat diese Annahme nicht gerade widerlegt, der Ukrainekonflikt mit immer mehr Sanktionen, Inflationsdaten, US-Verbrauchervertrauen und die viel beachtete Zinskurve haben die Furcht vor diesem Szenario nicht gerade entkräftet. Fast genau zwei Jahre nach dem großen Corona-Schock werden die Märkte ein weiteres Mal von einem Ereignis geschüttelt, welches unendliches Leid über die Menschen bringt, auf andere und noch unkalkulierbarere Art und Weise. Die Akteure an den Kapitalmärkten versuchen mit großer Hilflosigkeit die Konsequenzen der Kriegslage mit ihren multikomplexen Auswirkungen zu taxieren. Mit großen Schwankungen, ausgelöst schon bei vagen Andeutungen oder Gerüchten. Dabei hatte man sich seit Wochen auf das Ereignis der am 16. März beginnenden Zinswende kapriziert.

Die zweite Woche im Ukraine-Krieg

Während die Märkte in Europa, aber auch in China (minus 38 Prozent unter Allzeithoch) immer wieder in den Bärenmarkt-Modus abtauchen, hält sich der Weltleitindex S&P 500 noch relativ stabil. Das Wochenminus betrug zwar 2,9 Prozent, aber der Gesamtrückgang stellt sich noch als milder Korrekturmodus dar – minus 11,8 Prozent seit Jahresbeginn und 12,4 Prozent unter Allzeithoch.

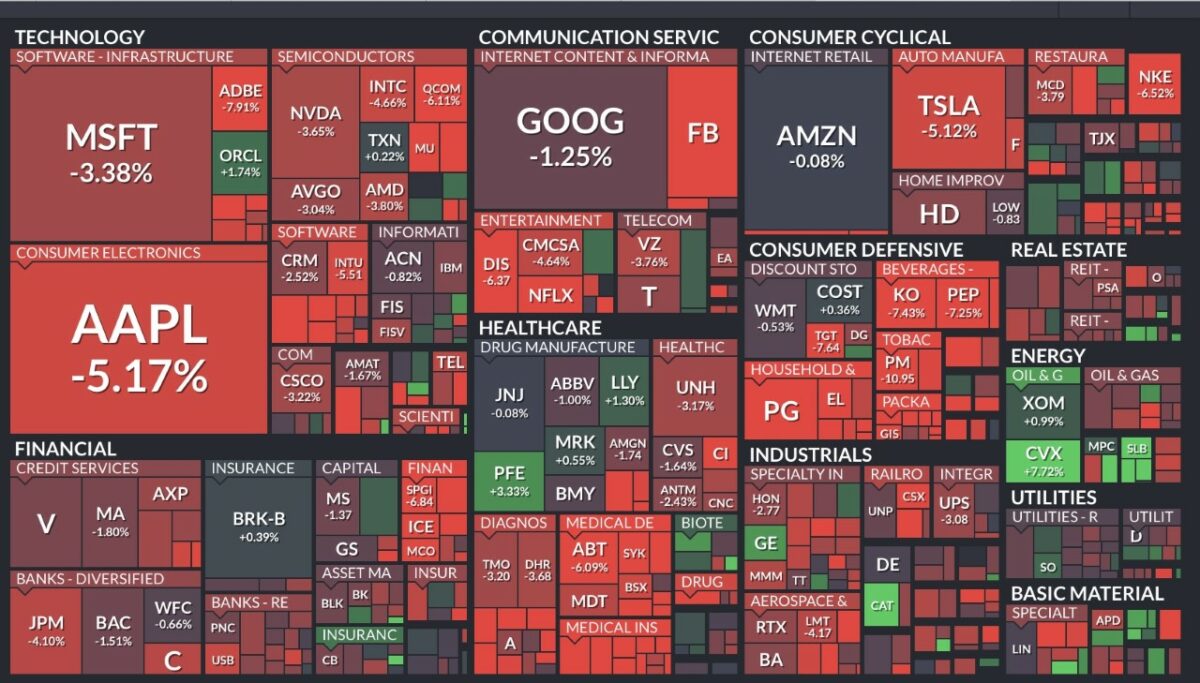

Erstaunlich, weil gerade die schwergewichtigen Billionenwerte wie Apple und Microsoft deutlich abgeben müssen. Dies ist die tiefrote Schautafel für den S&P 500 und die Kursentwicklung seiner Werte in der letzten Woche.

Insgesamt kämpfen Amazon, Microsoft und Apple gegen das Abgleiten in den Bärenmarkt (minus 20 Prozent), selbst Apple hatte schon 15 Prozent vom Allzeithoch verloren. Damit geht es vor allem mit dem Technologie-Index Nasdaq nach unten, über 60 Prozent seiner Aktien befinden sich im Bärenmarkt, 60 Prozent haben dabei schon die Hälfte an Wert verloren. Wie in mehrere Artikeln bereits seit 2021 angedeutet, der Nasdaq ist nach seinem 1200 Prozent Punkteanstieg seit der Finanzkrise reif für eine Korrektur gewesen, Regression to the Mean (Rückkehr zum Mittelwert), oder die überfällige Aufholjagd der Value-Titel.

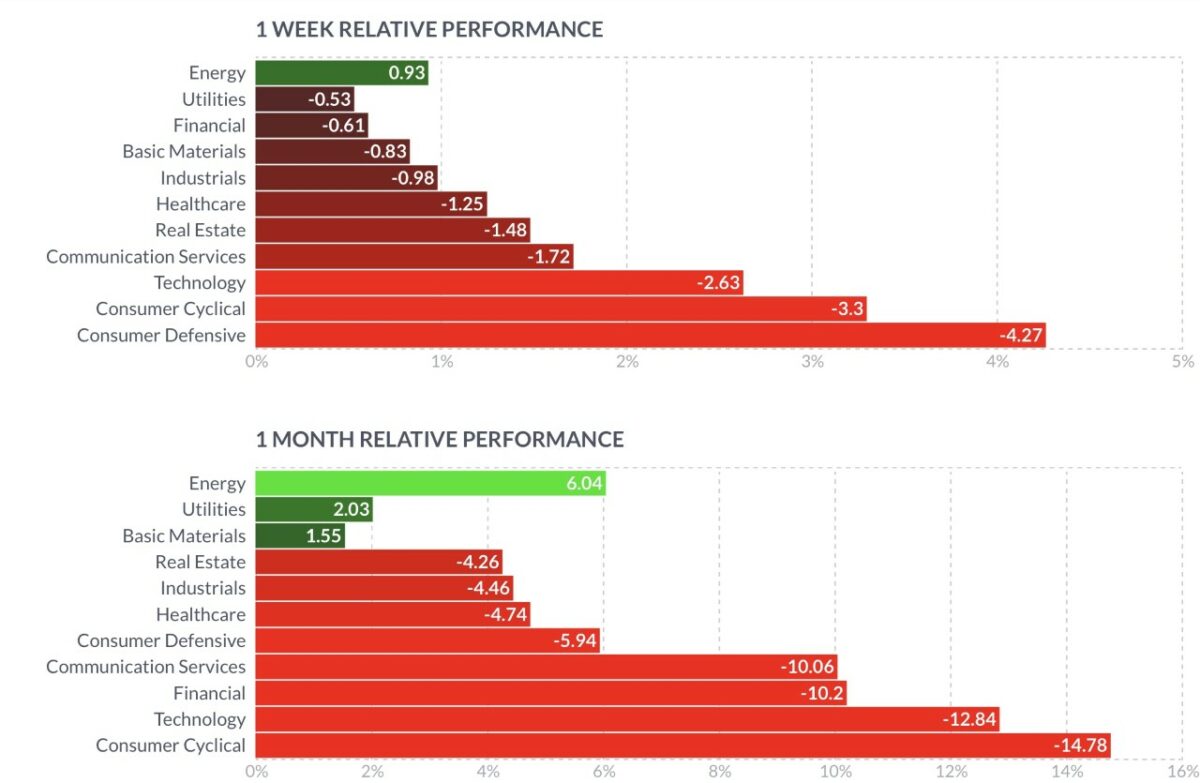

Das heißt nichts anderes, als dass der Ukrainekrieg die fällige Rotation von Growth zu Value dramatisch beschleunigt. Die Performance der elf Sektoren im S&P 500 zeigt, warum der Index den Verlusten im Tech-Sektor nicht im Ganzen gefolgt ist, Energie, Versorger und Basisgüter sind auf Monatssicht sogar im Plus.

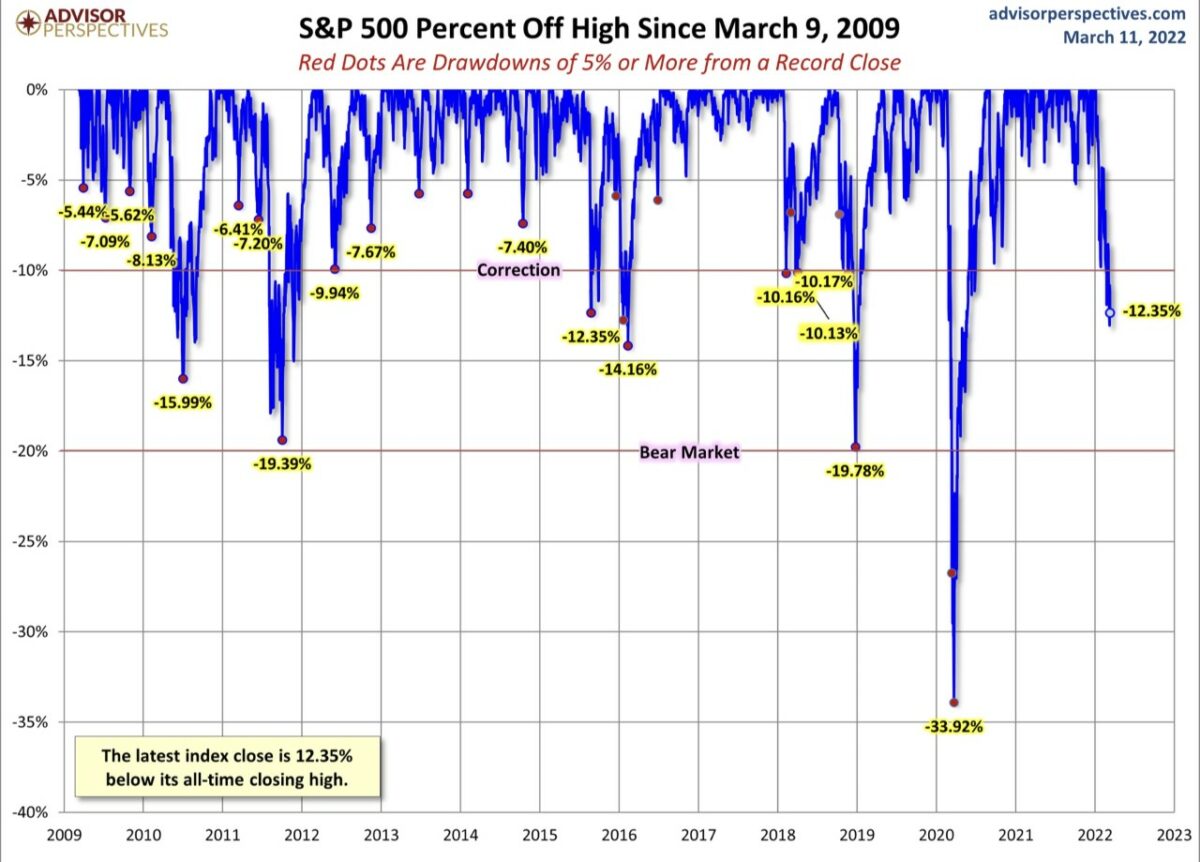

Tief im Minus neben Tech stehen insbesondere die Konsumgüter. Das Börsenjahr 2022 stellt bisher so ziemlich das Gegenteil zum Vorjahr dar, Growth stürzt ab, Value hält sich vergleichsweise stabil, die Volatilität schießt ständig nach oben und wir haben bereits neun Tage beim S&P 500 im Korrekturmodus (minus 10 Prozent). Im Vorjahr gab es hiervon keinen einzigen Tag. Hier die große Übersicht über die Drawdowns beim S&P 500 von Advisor Perspectives. Bisher noch ein Normaljahr.

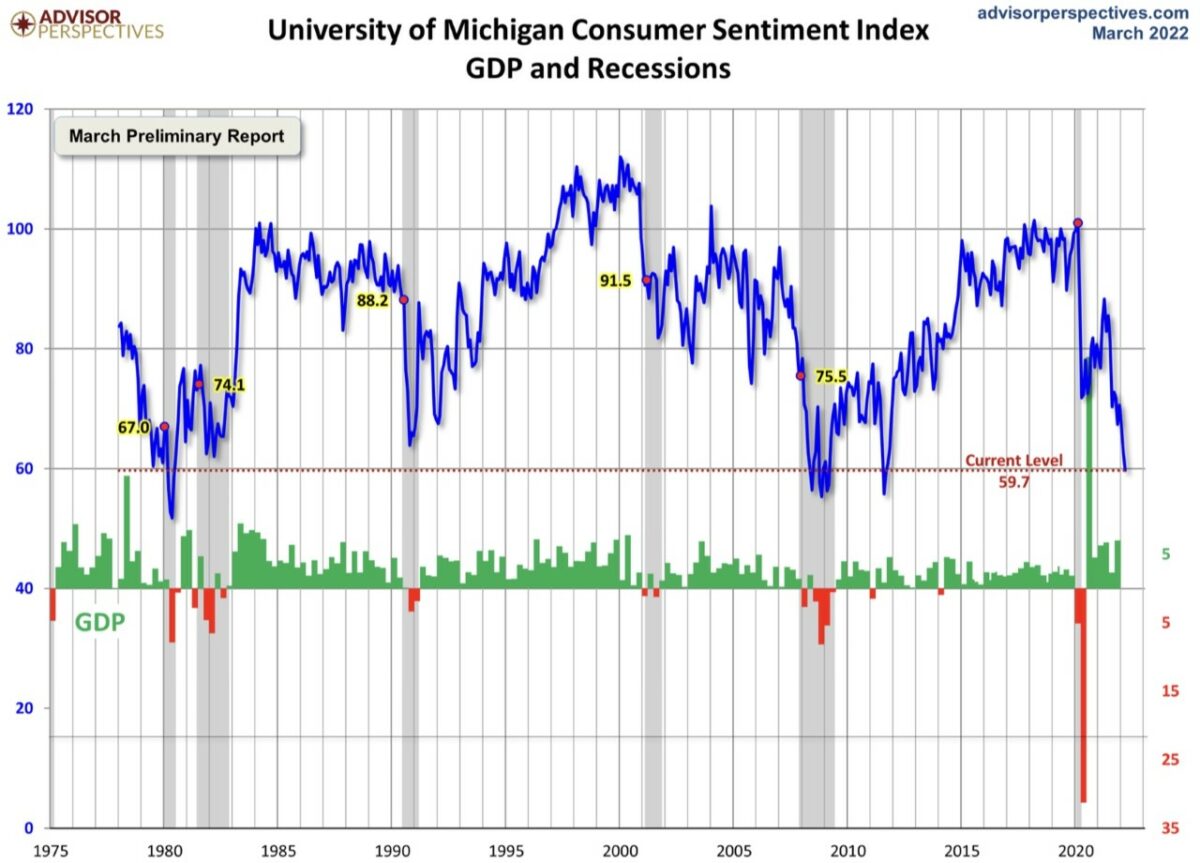

Aber es mehren sich die Signale: Anzeichen für eine Rezession – Geht es dem Konsum an den Kragen? Wie in der Sektorenübersicht erkennbar: Sind das bereits die Vorzeichen einer Rezession im Land der 70 Prozent Konsumökonomie? Wenn selbst eine US-Finanzministerin (Janet Yellen) eine Rezession nicht mehr ausschließt. Am meisten verloren in letzter Zeit die Consumer Cyclicals und auch das Verbrauchervertrauen geht stets weiter in den Keller. Der zu Wochenschluss veröffentlichte Index der Uni Michigan für den Monat März fiel weitere 3,1 Punkte auf 59,7 Zähler, auf ein Niveau, welches schon 30 Prozent unter dem langjährigen Durchschnitt liegt. Bei diesem Indexstand folgte eigentlich stets eine Rezession.

Ein weiteres Alarmsignal ist die Abflachung der Zinskurve, also die Differenz der 10-jährigen zu den 2-jährigen US-Staatsanleihen. Die Sorge vor der so genannten Invertierung der Zinskurve fehlt in keinem Wirtschaftsbericht, weil sie historisch so häufig eine kommende Rezession andeutete. Der Stand zu Wochenschluss: Rendite der 10-Jährigen 1,99 Prozent – bei den 2-Jährigen 1,74 Prozent. Aber das wirtschaftliche Hauptthema bleibt die Inflationsrate, die durch die schrecklichen Ereignisse der Gegenwart immer mehr Auftrieb bekommt.

Inflation, so weit das Auge reicht, wie lange noch?

Am letzten Donnerstag kamen die letzten Daten zu den US-Verbraucherpreisen und es ging weiter nach oben – auf 7,9 Prozent, dabei waren darin die zuletzt explosiv gestiegenen Energiepreise aufgrund der Ukraine-Invasion noch gar nicht enthalten. Haupttreiber nach wie vor die Öl-und Gaspreise, die allein für ein Drittel des Preisanstiegs verantwortlich waren und damit die Inflation auf ein weiteres 40-Jahreshoch getrieben haben. Alles stieg, Lebensmittelpreise, die Kosten für Unterkunft und Bekleidung, ein Ende der Preisspirale ist nicht in Sicht. Hier ein Chart mit dem Anstieg der Öl-und Benzinpreise, der das Hoch von letzter Woche noch gar nicht beinhaltet.

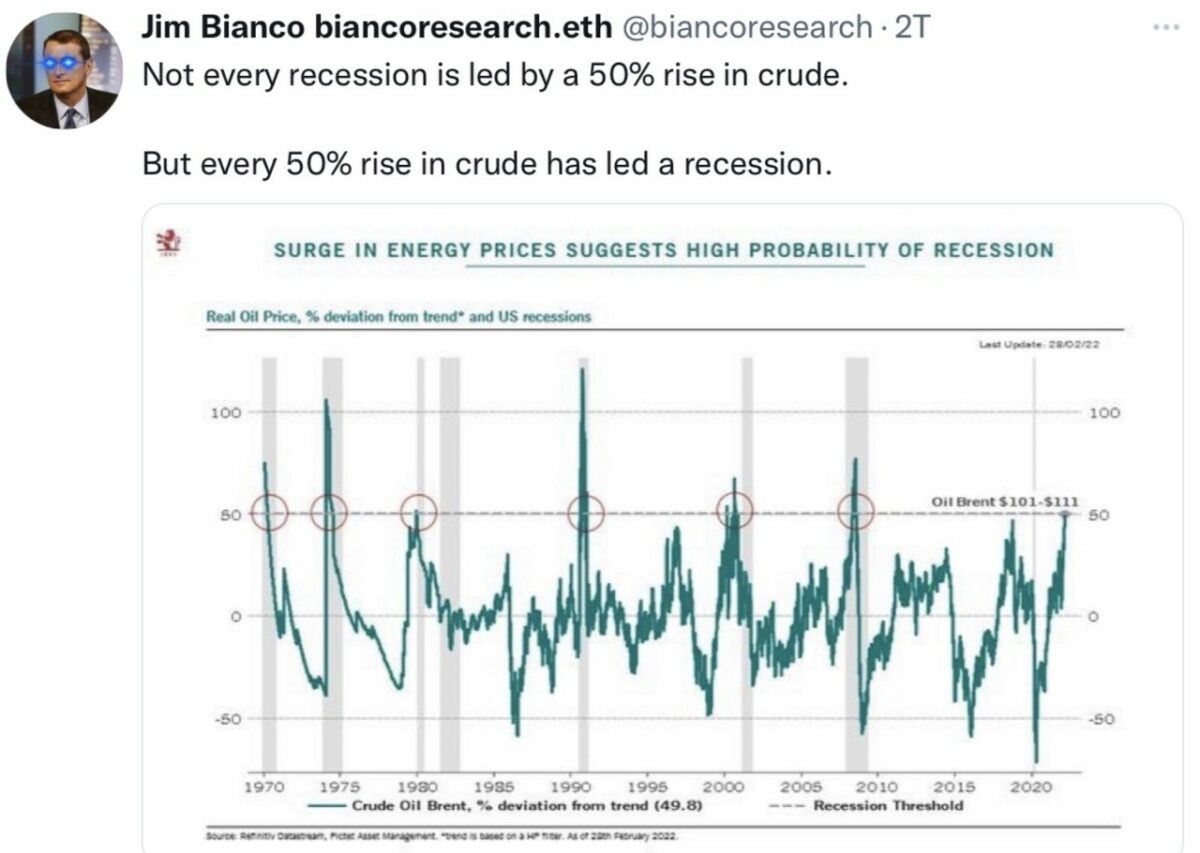

Der Anstieg wird immer brisanter, auch für den Öl-Selbstversorger USA, ein so starker Preisschub von über 50 Prozent auf Jahressicht, brachte in der Vergangenheit mit hoher Wahrscheinlichkeit eine Rezession in den USA. Oder wie es Jim Bianco in einem Tweet letzte Woche zum Ausdruck gebracht hatte: Nicht für jede Rezession war ein solcher Anstieg von Crude Oil ursächlich, aber bei jedem 50-Prozent-Anstieg des schwarzen Goldes folgte eine Rezession. Nach wie vor sind die USA mit ihrer Fahrzeugdichte von über 700 Pkw auf 1000 Einwohner sehr von fossilen Brennstoffen abhängig.

Aber damit muss man sich die Konsequenzen weiterer Preisanstiege von Energie zu Gemüte führen. Kann die Inflation überhaupt auf mehrere Jahre über 7 oder 8 Prozent oben bleiben, müssten dann nicht allein die Ölpreise auf über 200 oder gar 300 Dollar ansteigen?

Nicht durchhaltbar für eine Gesellschaft, die mit 86 Billionen Dollar verschuldet ist und bei der ein Drittel der Bevölkerung von Paycheck zu Paycheck lebt. Der zwangsläufige Einbruch des Konsums würde zum heftigen Wirtschaftseinbruch führen und die Nachfrage nach vielen knappen Gütern kollabieren lassen. Auch in Deutschland würde bei Spritpreisen von über 2,50 Euro aufwärts viele Autofahrer sich das Autofahren sicherlich nicht mehr leisten können.

Die große Frage ist daher übergeordnet: Ab welcher Inflation wird die Nachfrage nach knappen Gütern einbrechen und das Preisniveau automatisch absinken? Inflation ist dann ein „Killer“ für die Wirtschaft, wenn sie steil nach oben geht, wenn der Inflations-Chart sich als Fahnenstangen-Chart darstellt. Die schon öfters gezeigte Grafik über 120

Jahre Inflation in den USA zeigt es: Hohe Inflationsraten sind wie Spikes, die, wie jede exponentielle Entwicklung an den Preismärkten wieder in sich zusammenfallen.

Oder anders ausgedrückt, desto extremer aktuell die Inflationsraten ansteigen, desto stärker wird der Basiseffekt in ein, zwei Jahren entgegenwirken. So müsste zum Beispiel der Ölpreis weiter durch die Decke gehen, selbst ein Preis von 120 Dollar in einem Jahr, hätte plötzlich einen gewaltigen Dämpfungseffekt auf die Inflationsrate im Year-to-Year-Vergleich. Es geht nicht um die Höhe der Teuerung, sondern um die jährliche Veränderung. Deshalb ist die Behauptung der Notenbanken, die den Inflationsanstieg so völlig unterschätzt haben, man bekäme in absehbarer Zeit wieder deutlich niedrigere Inflationsraten gar nicht so abwegig. Allerdings ausgelöst durch den oben genannten Effekt, den man eigentlich vermeiden will.

Um nicht missverstanden zu werden. Die hohen Preise, besonders auf dem Rohstoffsektor, sind gekommen, um zu bleiben. Es könnte ein neuer Zyklus begonnen haben. Aber die jetzige Preisexplosion wird finanzmathematisch dazu führen, dass die Inflation in den nächsten Jahren tatsächlich wieder in Richtung zwei Prozent läuft. Allein durch den Basiseffekt, der sich umso stärker auswirken wird, umso deutlicher der jetzige Krieg die Preise nach oben treibt.

Und eine Rezession wird das Ihrige dazu tun. Es könnte also zu der skurrilen Situation kommen, dass man die sich aufbauende Inflation unterschätzt hat, aber bei einer Rezession den kurzzeitig mathematisch bedingten Gegeneffekt unterschätzt. Auch wenn dies jetzt sehr nach Spekulation, nach Glaskugel klingt.

Ein Faktor, der für eine kurzfristige Stabilisierung spricht

Wie immer an der Börse, wenn alles so eindeutig für eine Richtung spricht, gibt es auch Argumente, die auf eine Gegenreaktion hindeuten – für das eigentlich Unlogische. So wie aktuell die Stimmung der Anleger.

Investoren rennen bei einer gegenwärtig so unsicheren und destruktiven Lage nicht ins Ungewisse, die Regularien bei manchen Investmentfonds zwingen die Manager sogar zur Vorsicht. Deshalb mehren sich derzeit die Signale, die auf eine Bodenbildung der Rückschläge am Aktienmarkt hindeuten. So wie der Macro-Risk-Index der Citigroup, der sich bereits auf dem Niveau der letzten großen Krisen befindet, wie dem Corona-Schock oder der Lehman-Krise. Der Wert von 0,88 ist extrem hoch, allerdings ist die Lage in der Ukraine alles andere als in einem Stadium der Deeskalation, mit möglichen Szenarien, über die man ein Zittern in den Händen beim Nachdenken bekommt.

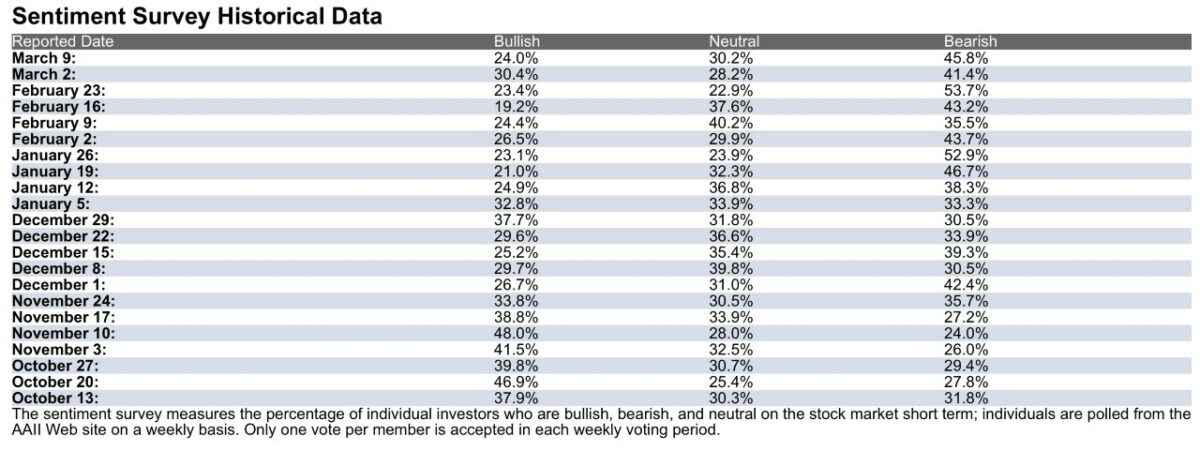

Aus dieser Konstellation gibt es stets die Möglichkeit von kurzen Rallyes, wie zuletzt der zahlenmäßig historische Sprung des Dax um 1000 Punkte nach oben, aufgrund einer vagen Andeutung Wladimir Putins. Hier die letzte Stimmung bei den US-Profianlegern.

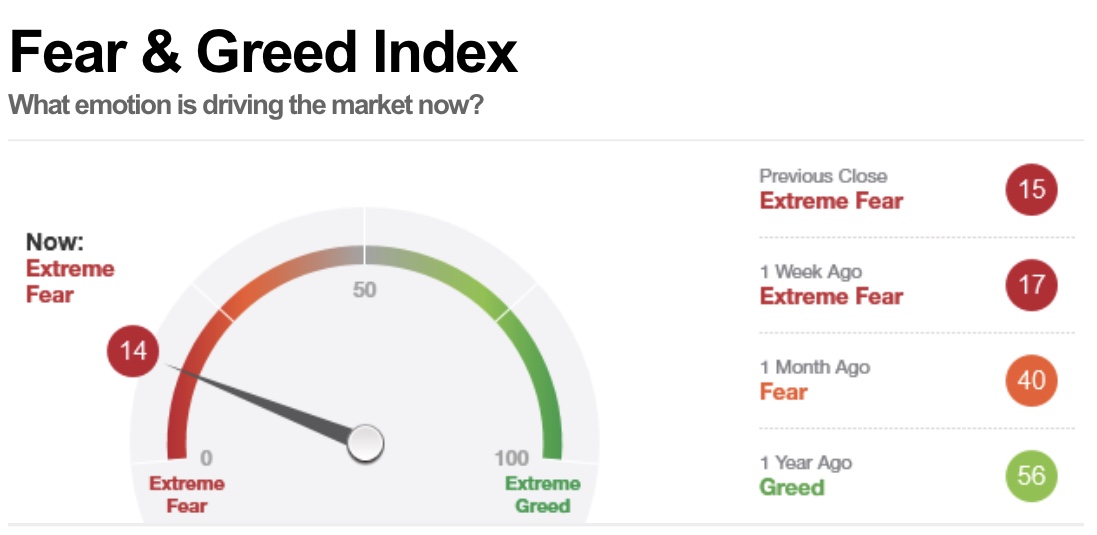

Aber auch der Angst- und Gier-Indikator signalisiert extreme Angst, normalerweise ein Kontraindikator, für den es 2020 aber schon noch tiefere Stände – einen Punkt – gegeben hat. Allerdings ist in diesem Index auch das Absicherungsverhalten der Anleger enthalten, das Put/Call-Ratio, die extrem hohe Absicherung der Anleger, die bei positiven (Schein)-Nachrichten zu Eindeckungsrallyes führt, zu Short Squeezes, die nichts mit der fundamentalen Situation zu tun haben. Aber zu ungläubigem Staunen, zum Casino-Vergleich, dabei sind dies nur technisch getriebene Reaktionen an den Märkten, die mit der realen Situation nichts gemein haben.

Fazit

Der letzte Freitag war ebenso schwach wie sein Vorgänger in der Woche zuvor. Wer wollte sich angesichts der Lage in der Ukraine zu weit aus dem Fenster lehnen? Die Börsen handeln Nachrichten-getrieben wie selten zuvor. Angst und Gier wechseln sich am Optionsmarkt ab, damit liegen immer wieder kleine Short Squeezes in der Luft, wie nach der vagen Putin-Andeutung. So dürfte es auch in der neuen Woche weitergehen, jegliche Meldung im Zusammenhang mit der Invasion in der Ukraine dürfte zu eruptiven Ausschlägen an den Märkten führen – in beiden Richtungen.

Und es gibt am 16. März auch noch den Beginn der Zinswende in den USA, eine Inflationsrate von 7,9 Prozent lässt der Notenbank wohl keine andere Wahl. Zumal die Explosion der Rohstoff- und Energiepreise noch gar nicht richtig in der Februarausgabe des Consumer Price Index enthalten sein konnte. Was für eine Zwickmühle für eine Notenbank, eine Verschärfung der Geldpolitik in einer Phase der wirtschaftlichen Abschwächung. Wieder etwas, das in den Modellen der Ökonomen nicht vorgesehen war, wie schon so häufig erlebt in ökonomischen Abläufen nach dem Ausbruch der Pandemie, bei ihrer Bewältigung und jetzt im Zuge des Ukrainekonflikts.

Aber welche Rolle kann der Wechsel der Geldpolitik in einer so dramatischen Kriegssituation überhaupt noch spielen, mit einem bereits längst eingepreisten 0,25 Prozent Zinsanstieg, bei gigantischen Flüchtlingsströmen, immer größeren Zerstörungen und dem Sich-Aufschaukeln von Sanktionen und Gegensanktionen, die immer größere Auswirkungen auf die Weltwirtschaft in allen Ecken des Planeten haben werden – Stichwort Lebensmittelpreise? Die Welt sehnt sich nach Hoffnungssignalen, die Börsianer nach Entspannungsanzeichen. Die Märkte tendieren weiter nach unten, die großen Trendlinien fallen, gleichzeitig sorgen Bärenmarktrallies für große Verluste bei Großanlegern. Was zählen hier kurzfristige Prognosen?

Kommentare lesen und schreiben, hier klicken

Anmerkung:

„Aber die jetzige Preisexplosion wird finanzmathematisch dazu führen, dass die Inflation in den nächsten Jahren tatsächlich wieder in Richtung zwei Prozent läuft.“

Das ist meines Erachtens dann Richtig wenn andere Faktoren, welche bei der Inflationsberechnung berücksichtigt werden, keinen nachgelagerten Preisanstieg erfahren würden.

Die Rohstoffpreisexplosion wird aber sehr wahrscheinlich zu einer Lohnanpassung nach oben führen (müssen).

Die Inflation (-anteile) der Rohstoffe sinkt vielleicht wieder auf 2 Prozent, dafür explodieren dann im nächsten Jahr vielleicht die Lebensmittelkosten, die Mietkosten und vor allem die Dienstleistungskosten durch die gestiegenen Löhne etc.

Schwer vorhersehbar….vor allem haben die Notenbanken wohl keinen Plan ;-)

Sehr geehrter Herr Müller,

ich finde Ihren Kommentar sehr gut. Sie haben wesentliche Aspekte sinnvoll miteinander verknüpft, die seit 1945 unsere Weltwirtschaft beeinflussen. Sie nehmen uns allen zum Wochenstart viel geistige Arbeit. Vielen Dank dafür.

Ihre Frage am Ende beantworte ich so:

Alles! In dieser Börsenphase kann man nur kurzfristig agieren. Wer im Geld sitzt verliert Kaufkraft und riskiert einen Totalausfall durch Währungskrise, wer „Buy and Hold“ macht, ignoriert, dass wir vor einem neuen 1929 stehen könnten.

Wenn ich mir einen Artikel wünschen darf: schreiben Sie doch mal Ihre Sicht auf die Möglichkeit, dass wir es tatsächlich mit einem Zyklus (Fourth Turning) zu tun haben. Was ist dann besonders sinnvoll?

@Felix. Ja, Sie haben hier ganz zentrale Punkte angesprochen. Wie soll man anlagetechnisch auf die extreme ökonomische Gemengelage in der Welt reagieren? Mit einer relativen Verschuldung wie nach dem Zweiten Weltkrieg, bei gleichzeitig extrem hoher Inflation. Ohne hier Anlageberatung betreiben zu wollen, kann man aber eines feststellen: Die Weltwirtschaft wird weiter laufen, 7,8 Milliarden Menschen müssen versorgt werden. Ob mit Nahrungsmitteln, Energie, Medikamenten, mit Produkten der Chemie, die unser Leben begleiten, aber auch mit technischen Produkten, auf die wir nicht mehr verzichten können u.V.m.

Deshalb dürfte eine breite Streuung in Produktivkapital, weltweit verteilt, nach wie vor die unersetzbare Anlageform bleiben. Denn in jeder Krise gibt es Profiteure, die sich im großen Weltaktienindex wiederfinden (nicht im US-lastigen), ob aktuell Rohstoffkonzerne in Australien oder auf der anderen Ecke in Kanada.

Wirtschaftsunternehmen müssen die Versorgung aufrechterhalten. Anders die Lage bei Anleihen oder jeder Art von Kapitalhaltung.

Im Zeitalter der höchsten Verschuldung seit 80 Jahren können die Volkswirtschaften nicht mehr mit Wachstum aus ihrer Schuldenkrise herauskommen (wie nach dem 2.WK), das Mittel zum Abbau ist daher Inflation oder der ungeliebte, radikale Schuldenschnitt.

Das ist derzeit sicherlich auch das angestrebte Szenario über die derzeitige „finanzielle Repression“, also der relativen Entschuldung der Staaten über die Geldentwertung, bei gleichzeitiger Enteignung der Geldsparer.

Anleihen haben schon immer gelitten, wie bei den 300 Staatsbankrotten der letzten 200 Jahre. Aber auch bei der Anlage in Sachwerten sollte die Zeit der opulenten Zuwächse erst einmal vorbei sein. Die Gewinne dürften in der Breite nicht mehr möglich sein, dagegen spricht die Abhängigkeit der Renditen von Anleihen und Aktien (über fast ein Jahrhundert und nicht im kurzen manipulativen Zeitraum), die lange gefallene Produktivität, der Schuldenstand und jetzt die hohen Inflationsraten, die auf die Marge der Unternehmen drücken sollten.

Ergo: Politik und Notenbanken haben für die Kapitalanlage eine Extremsituation geschaffen, die Negativrealrenditen sind derzeit so hoch, dass selbst eine Annäherung an die Nullermarke viele Staaten in den Bereich des Kollapses der Haushalte führen müsste. Damit könnte es für eine geraume Zeit erst einmal Magerkost geben, einige heftige Kurseinbrüche zwischenzeitlich inkludiert. Dies ist nur eine kleine Argumentationskette aus den komplexen ökonomischen Zusammenhängen, zu dem noch ein erheblich unberechenbareres Element hinzugezählt werden müsste: Der Mensch als Wirtschaftssubjekt mit seinem (irrationalen) Verhalten, oft geprägt von Angst und Gier.

Aktuell stellt sich die Frage nach der Allokation der etwa gleich großen Blöcke von Aktien und investierbaren Anleihen (zusammen etwa 250 Bio. Dollar).

Wohin fließt das Geld bei diesen Realrenditen, sollte es eine Lösung im Ukrainekonflikt geben? Und wohin bei einer weiteren und schrecklichen Eskalation? Selten war die Glaskugel so trüb, aber eines ist ziemlich wahrscheinlich: Die Weltwirtschaft wird weiter wachsen.

Jetzt wurde es doch fast ein Artikel.

Viele Grüße

Ich denke man sollte erst mal die Definition von Inflation plausibel festmachen .Mal Rohstoffe ,mal Aktien ,mal Zinskurve ,mal Lebensmittel, mal Metalle oder n bissel von allem oder nach Inflationskorb oder ,oder ,oder ??

Das ist doch das eigentliche Problem. Am Ende kommt dann auch noch die Zeiteinheit dazu……etc…

Das ist doch der Trick bei der Sache ,niemand weiß was,so schauts aus.

Was juckt mich die Regierung,solange ich den Zins bestimmen kann .