Da kam zum Wochenschluss tatsächlich richtig viel Schwung in die Aktienmärkte, am großen Hexensabbat. Ein Tag der Superlative, wie Goldman Sachs feststellte, denn nicht weniger als 3,4 Billionen Dollar standen bei Optionen zum Verfall an, darunter über 700 Milliarden Dollar auf Einzelaktien. Der so dominante S&P 500 schloss dabei knapp unter seinem so beachteten Aufwärtstrend (50 -Tage-Linie) – das Bollwerk, welches schon achtmal in 2021 gehalten hat. Was bringt die Fed-Woche? „Buy the Dip“, oder eine Korrektur, die ihren Namen verdient hat?

Aktienmärkte: Die Wochenbilanz

Noch immer ist nicht allzu viel passiert für die Aktienmärkte, auch wenn die großen Indizes den Freitag mit einem Minus abschlossen:

Dow minus 0,48 Prozent, S&P 500 minus 0,92 Prozent , Nasdaq minus 0.91 Prozent.

Besonders nachgegeben hatte unser Dax, mit minus einem Prozent, am letzten Tag vor seiner Aufstockung auf 40 Werte. Für die gesamte Woche war dies aber nur ein Minus von 0.8 Prozent.

Der September verläuft bisher schon recht ungewöhnlich. Obwohl es beim Weltleitindex schon den siebten von zehn Börsentagen abwärts geht, beträgt das Minus immer noch erst 2,29 Prozent vom Allzeithoch.

In früheren Zeiten war das die Korrektur eines einzigen Tages..

Hält der Aufwärtstrend?

Warnsignale und Risiken für die Aktienmärkte

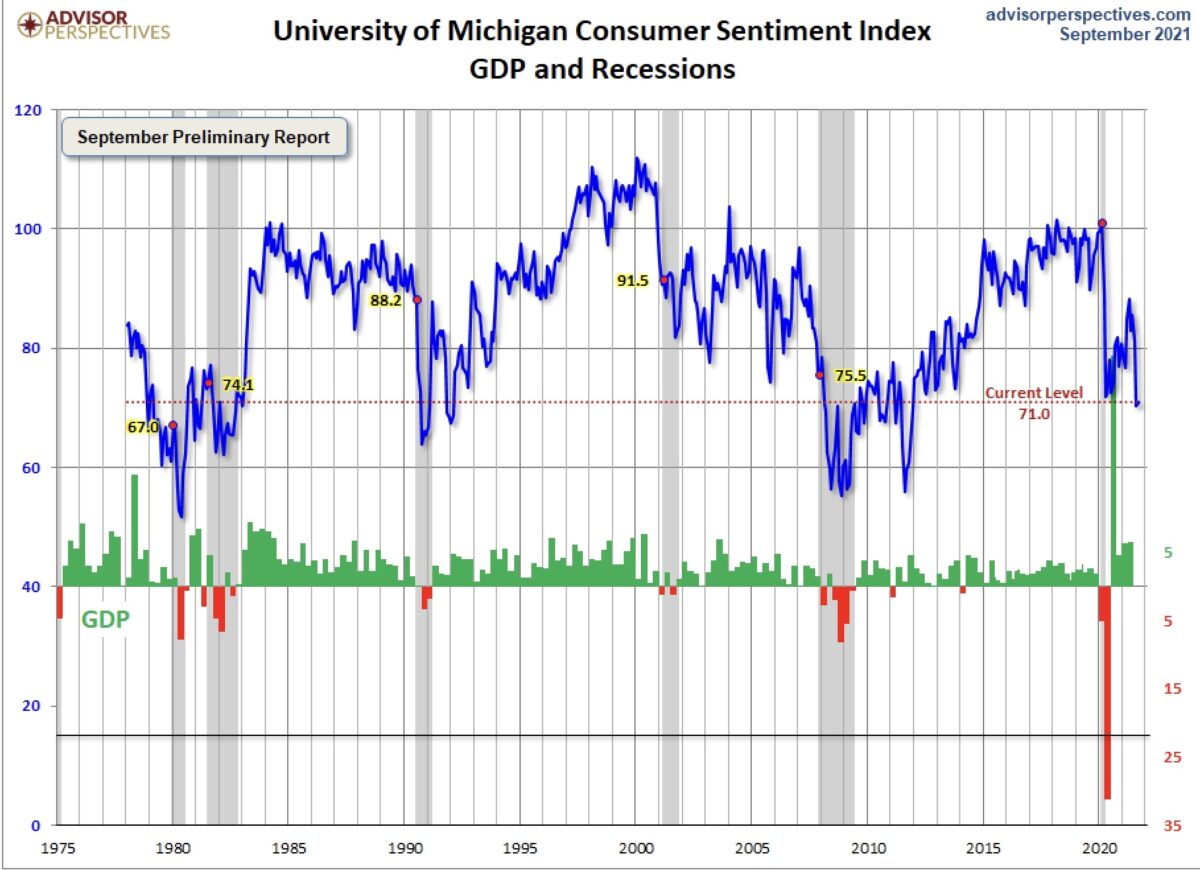

Über die Kakophonie der Wirtschaftsmeldungen wurde bereits am Freitagmorgen berichtet. Speziell über das Sentiment bei den US-Konsumenten und den darauf folgenden Einzelhandelsumsätzen. Jetzt folgte am Freitagnachmittag die nächste Konsumentenumfrage in Gestalt des Sentiment-Index der Uni Michigan für den Monat September. Diese erbrachte mit 71 Punkten zwar ein kleines Plus von 0,7 Punkten gegenüber dem Vormonat, aber man liegt immer noch 17,5 Prozent unter dem langjährigen Durchschnittswert. Hierzu der Chefökonom der Umfrage, Richard Curtin:

„Trotz des kleinen Anstiegs erwarten die Verbraucher immer noch die ungünstigsten Wirtschaftsaussichten seit mehr als einem Jahrzehnt. Insbesondere die Kaufbereitschaft für langlebige Haushaltsgüter (insbesondere bei Wohnimmobilien und Fahrzeugen) sank auf einen Tiefstand seit 1980. Eine erste deutliche emotionale Reaktion auf die gestiegene Inflation, aber auch andere Wirtschaftsdaten deuten auf ein langsames Wachstum der Konsumausgaben bis Ende 2021 hin.“

Laut Richard Curtin könnte dies eine Reaktion der Verbraucher sein, größere Käufe zu verschieben, weil man an eine vorübergehende Inflation glaubt, mit einer robusteren Konjunktur in 2022. Oder aber die langfristigen Inflationserwartungen würden weiter ansteigen, mit der Folge von Forderungen nach höheren Lohnsteigerungen.

Wobei man wieder bei der Politik der US-Notenbank wäre, mit ihrer Abkehr von den opulenten Anleihekäufen.

Hier ein langfristiger Blick auf das US-Konsumentenvertrauen. Die jetzigen Stände bei 70 Punkten, über einen längeren Zeitraum, waren nie ein gutes Zeichen für die Konjunktur. Schließlich ist der US-Konsum das große Standbein für die US-Ökonomie.

Das sind die hausgemachten Problemfelder, aber in Fernost, in der zweitgrößten Volkswirtschaft der Welt, China, hat sich ein extrem ungünstiges Bild entwickelt. Ein Einbruch beim Konsum im letzten Monat, schlechter als erwartete Produktionszahlen in der Industrie und jetzt als möglicher „Schwarzer Schwan“ die Entwicklung um den riesigen Immobilienentwickler Evergrande. Hierzu hat Hannes Zipfel am Wochenende in einem Artikel eine schöne Bestandsaufnahme formuliert.

Der Staat ist bisher nicht bereit, helfend einzugreifen, nur die Notenbank hat bereits reagiert und 14 Milliarden Dollar in den Finanzkreislauf gepumpt, um Engpässe zu vermeiden. Überall ist derzeit von einem neuen Lehman-Schock die Rede. Aber einige Analysten weisen auch auf ein paar grundlegende Unterschiede zur damaligen Krise hin.

Die Schulden befinden sich nicht so sehr in Händen von Banken, sondern lägen bei internationalen Investmentfonds, ETFs und chinesischen Unternehmen. Außerdem sollte die chinesische Regierung eingreifen, falls der Schaden für den Finanzmarkt zu groß würde.

Anders bei den faulen Krediten zu Zeiten Lehmans stehen den Schulden Evergrandes Immobilienprojekte und Grundstücke mit einer Gesamtfläche von 214 Millionen Quadratmetern gegenüber.

Dennoch könnte sich die Problematik stark auf das Wachstum Chinas auswirken. Denn Evergrande schuldet auch Abertausenden Baufirmen und Lieferanten Milliardensummen. Über eine Million Immobilienkäufer warten auf die Fertigstellung ihrer bereits bezahlten Wohnungen. Damit werden viele Wohnungen auch nie gebaut werden, denn in Fernost werden Immobilien in Vorkasse bezahlt, mit Vorläufen von zwei bis drei Jahren vor der Fertigstellung.

Wie stark wird der Effekt auf Chinas Wirtschaftsachstum, das der IWF noch vor nicht allzu langer Zeit mit plus 8,1 Prozent gegenüber dem Vorjahr beziffert hat, auswirken? Wird der Bauboom jetzt abebben? Wo doch angeblich drei Viertel des Vermögens von privaten Haushalten in Immobilien stecken soll. Nach den letzten Daten der chinesischen Statistikbehörde war das Gesamtvolumen der Immobilienkäufe im August schon fast 20 Prozent rückläufig gegenüber 2020. In dem Markt, der für fast ein Drittel für Chinas Ökonomie steht.

Ausgerechnet jetzt sind die Aktienmärkte Festlandschinas für zwei Tage feiertagsbedingt geschlossen.

Fazit

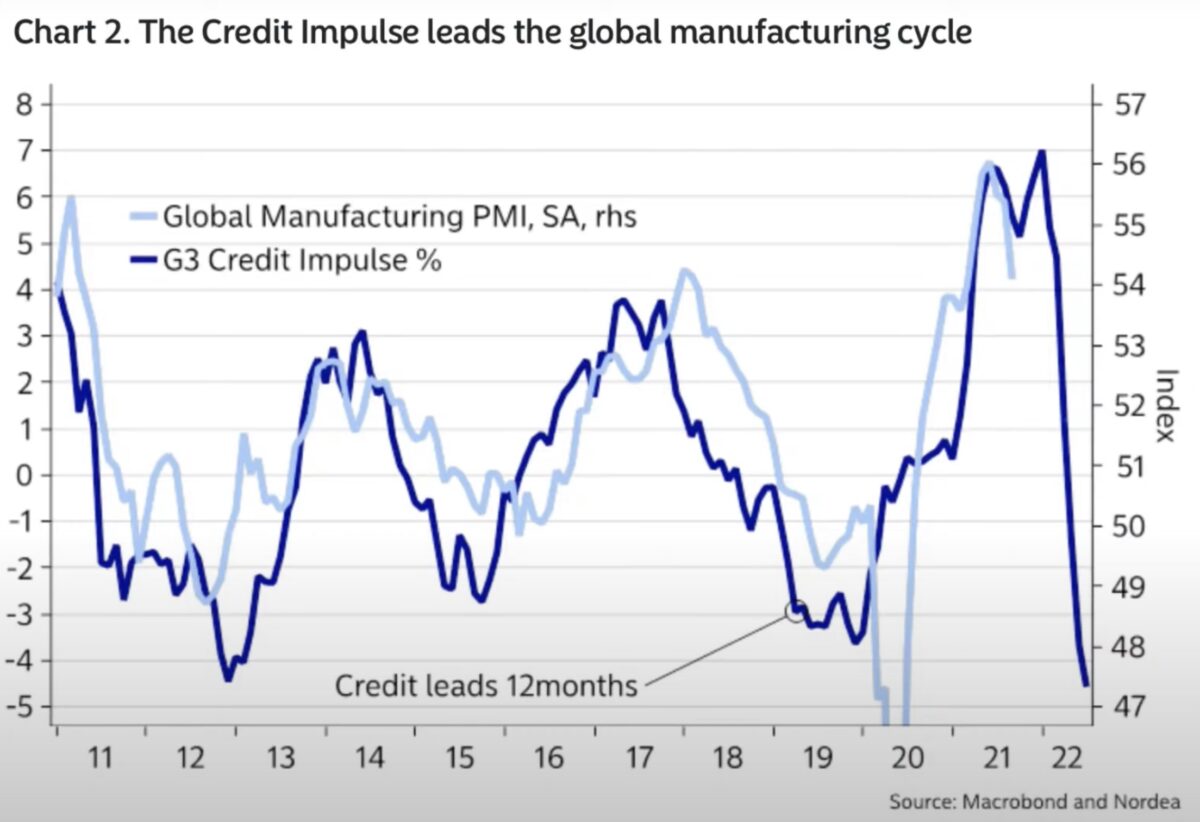

China spielt wieder einmal eine große Rolle für die Weltwirtschaft, nur mit umgekehrten Vorzeichen wie nach 2009. Dort konnte man die globale Ökonomie mit gigantischen Infrastrukturmaßnahmen ankurbeln – und von dieser Seite kommen gerade jetzt die Warnzeichen. Aber es gibt mittlerweile Anzeichen, dass für die Aktienmärkte von anderer Seite Ungemach drohen könnte. Wie bereits öfters dargestellt, zeigen die Frühindikatoren an, dass der Sugar Rush des Nach-Corona-Jahres am Abklingen ist. Aber noch nicht so stark wie es diese Grafik des internationalen Kreditimpulses anzeigt. Sollten die PMIs dem Kreditimpuls der drei großen Volkswirtschaften folgen?

Ein langfristiger Indikator – aber die Industrie hinkt schon seit Monaten dem Markt hinterher.

Dann würde sich die Frage nach dem „transitory or not“ bei der Inflation rasch erledigen, man bekäme andere Probleme. Kurzfristig wirken noch die verschiedenen Faktoren, wie das Anleihethema um Evergrande (Junk Bonds), die Tapering-Spekulationen, die Saisonalität und der große Anlagenotstand, resultierend aus einer Negativrealrendite von minus 3,9 Prozent in den USA.

Bereits in ganz kurzer Zeit wird die Entscheidung um die 50-Tage-Linie beim S&P 500 fallen. Kommt es ein neuntes Mal zum „Buy the Dip“ oder korrigieren die Aktienmärkte jetzt bis in den Oktober hinein? Erneut gibt es Gegenargumente, wie das AAII-Sentiment, welches stark in den bearishen Bereich abgestürzt ist, wie seit August 2019 nicht mehr und das nur innerhalb von zwei Wochen. Auch zeigt der Fear&Greed-Index schon sehr ängstliche 34 Punkte an. Aber die Wahrscheinlichkeit einer Korrektur ist deutlich gestiegen.

Kommentare lesen und schreiben, hier klicken