Nach der großen Performance der Aktienmärkte im Monat Oktober, die in den letzten beiden Wochen wie ein einziger Short Squeeze anmutete, dürfte sich die Diskussion in den Wirtschaftsteilen der Medien in nächster Zeit um eine Frage drehen: Kommt es zu einer Jahresendrallye oder wirken die Faktoren Wirtschaftsabschwächung, hohe Teuerung, Zinsanstieg sowie Liefer- und Personalengpass so dämpfend, dass dem hohen Aktienniveau der Wind ins Gesicht bläst?

Oder sehen die Aktienmärkte mit ihren Abertausenden Insidern aus dem Wirtschaftsbereich in mittlerer Zukunft andere Wirkmechanismen? Es scheint so, denn sonst hätte man am gestrigen Tag nicht bereits das 60. Allzeithoch beim S&P 500 in diesem Jahr erleben können.

Aktienmärkte – das bringt Rückenwind

Hier ein paar aktualisierte Faktoren für einen Rückenwind bei Aktien im besagten Zeitraum.

Die US-Berichtssaison

Zentral für die Entwicklung der Aktienmärkte ist noch immer die Gewinnsituation der Unternehmen (mit einigen Auswüchsen hinsichtlich der Zukunftsphantasie), aber wenn Facebook, Amazon, Apple oder Intel enttäuschen, dann geht es rasch ein paar Prozent abwärts. Nach gut 60 Prozent der 500 Unternehmen im S&P 500 haben 80 Prozent die Erwartungen geschlagen, im Techsektor sogar 85 Prozent – ein durchaus hoher Wert im längeren Vergleich. Was aber noch mehr erstaunt, ist das Ergebnis der Marge: Diese liegt trotz der Belastungsfaktoren in Q3 bei 12,5 Prozent, nach 13,5 Prozent in Q2, 13 Prozent in Q1 und damit weit über dem langjährigen Schnitt von 8,1 Prozent.

Der Geldzufluss in die Märkte

Sicherlich die größte Sorge für die Märkte, denn der Anstieg der Geldmenge M2 und des Aktienmarktes sind fast eine lineare Entwicklung.

Noch fließen 120 Milliarden Dollar monatlich durch die Anleihekäufe der Fed, was Kapital bei den Banken freisetzt und dies wird angelegt.

Natürlich laufen die automatisierten Zahlungen in die Aktienmärkte weiter (Sparpläne), die Zinssituation hat sich noch kaum geändert, auch wenn die Zweijährigen in den USA über 0,50 Prozent geklettert sind.

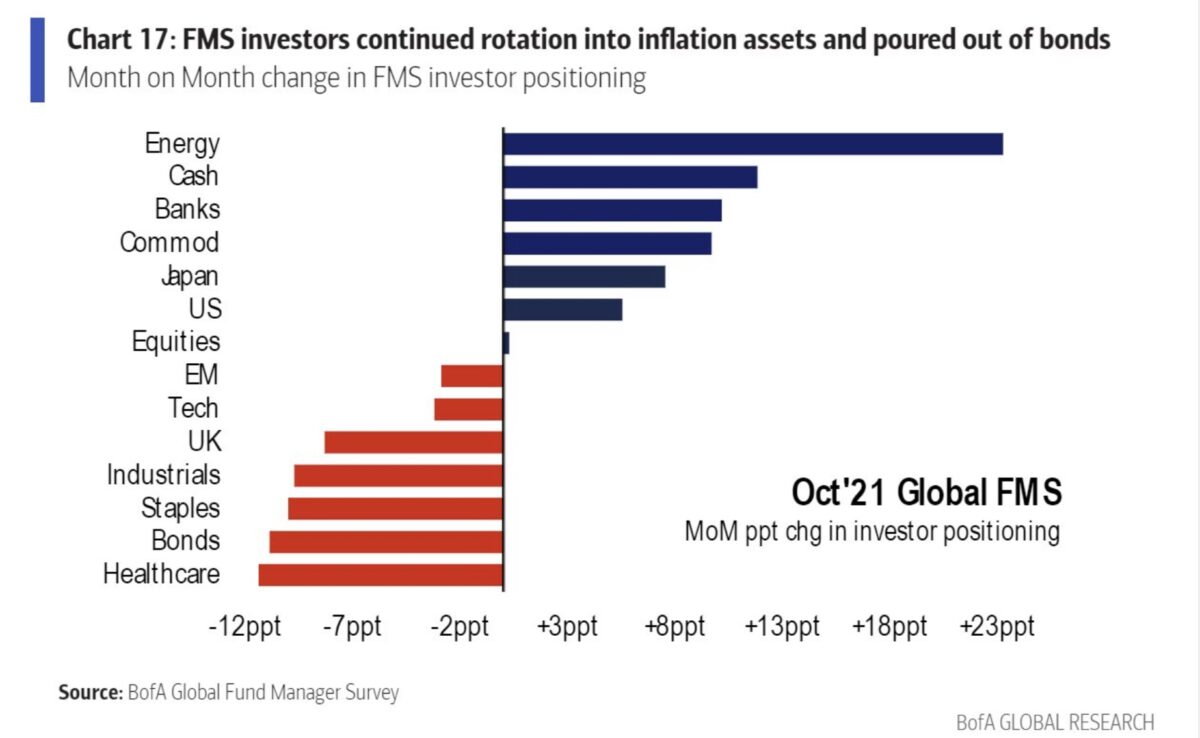

Auch wenn die Investititionsquote der Fondsmanager in der letzten Woche auf 103 Prozent (gehebelt) gestiegen ist: Es dürfte dennoch noch immer Kapital an der Seitenlinie parken, wie die Oktoberumfrage der Bank of America zeigt. Cash als zweitgrößte Position, dies ist noch nicht in die Aktienmärkte geflossen, sonst stünden wir woanders.

Die Notlage einiger aktiver Fonds

Wie gestern von der Wall Street berichtet wurde, liegen tatsächlich nur 47 Prozent der aktiven Fonds im Jahresvergleich vor der Benchmark, das heißt 53 Prozent performen schlechter als der Index. Sollten diese tatsächlich zusehen, wenn der Markt keine Anstalten zur Korrektur macht, während die passiven Fonds einmal mehr die Nase vorne haben?

Jedem Fondsmanager dürfte die Saisonalität bekannt sein und insbesondere diese Performanceübersicht beim S&P 500 in seiner Historie:

November – Januar: plus 4,3 Prozent

Februar – April: plus 3 Prozent

März – Mai: plus 2,9 Prozent

August – Oktober: minus 0,2 Prozent

Wobei Letzteres in diesem Jahr schon einmal nicht eingetreten ist. Aber der Monat November sticht üblicherweise positiv hervor.

Nicht zu vergessen das Ende der Blackout Period in den nächsten Tagen, die es den Unternehmen ermöglicht, eigene Aktien zurückzukaufen. Wie schon genehmigt und in der aktuellen Berichtssaison von einigen Unternehmen sogar noch zusätzlich angekündigt. Hier die Rekordübersicht des Jahres 2021.

Sondersituation Russell 2000

Am gestrigen Tag gab es leichte Gewinne bei den großen Indizes, aber einen großen Sprung beim Nebenwerteindex Russel 2000. Während Big Tech (Microsoft, Apple, Google und Amazon) schwächelten, sprangen die Nebenwerte um 2,65 Prozent nach oben. Es könnte ein Ausbruch erfolgen, nach einer 8-monatigen Seitwärtsbewegung der kleineren Aktien.

Schon wieder eine Rotation in 2021?

Dies waren ein paar treibende Faktoren für einen versöhnlichen, sprich positiven Jahresausklang der Aktienmärkte. Sicherlich gibt es zeitgleich eine Reihe von Gründen, die der Euphorie der Investoren ein rasches Ende bereiten könnten. Nach fast 23 Prozent plus beim S&P 500 YTD ist eine technische Korrektur sogar vonnöten, um die so genannten „zittrigen Hände“, die mit geliehenem Geld auf Hausse spekulieren, in die Realität zurückzuholen. Und dann gibt es ja noch die Notenbanken dieser Welt, denen die Inflation bei gleichzeitiger monetärer Überversorgung der Märkte ein Dorn im Auge ist.

Fazit

Man kann es drehen und wenden, wie man will: Wenn die Federal Reserve am Mittwoch keine ungewöhnliche Ankündigungen macht (policy error), so könnten nach wie vor die treibenden Faktoren am Markt die Oberhand behalten. Stetiger Mittelzufluss bei negativen Realrenditen, wie sie die aktiven Fondsmanager noch nicht in ihrem beruflichen Dasein gesehen haben.

Und wenn es tatsächlich noch der Fall ist, wie gestern an der Wall Street berichtet, dass 47 Prozent der aktiven Fondsbranche hinter der Benchmark auf Sicht eines Jahres zurückliegen, so kann das eigentlich nur bedeuten: Dips werden in den nächsten acht Wochen weiter gekauft, denn die über 9 Millionen Billionen Dollar schwere passive Fondsbranche läuft mit der Benchmark mit und liegt damit vor der teureren Konkurrenz. Es ist nicht mehr lange Zeit, um diesen Rückstand aufzuholen.

Wer traut sich da, die Aktienmärkte zu shorten?

Aber, um nicht missverstanden zu werden: Das ist die kurze Sicht der Dinge, die Hausse beim S&P 500 von 676 Punkten im März 2009 bis auf 4611 Punkte aktuell ist außergewöhnlich, in jeglicher Hinsicht. Auch die des Gesamtmarktes in den USA mit seinem Anstieg von neun auf 50 Billionen Dollar. Ein Bruch des säkularen Bulkenmarktes liegt in der Luft, nur vermutlich noch nicht in den letzten Tagen des Post-Corona-Jahres.

Kommentare lesen und schreiben, hier klicken