„What a difference a day makes“, oder „the „unknown Unknown“ hat plötzlich am Freitag zugeschlagen: Egal wie man das plötzliche Einpreisen von B 1.1.529 oder Omicron, einer neuen Variante des Coronavirus bezeichnet, es hat zu einer Schockwelle für die Aktienmärkte rund um den Globus geführt, die bei vielen gehebelten Depots zwangsläufig zu einem Washout führen musste. Die zuletzt gut gelaufenen Re-Opening-Titel flogen aus den Depots, Stay-at-Home-Aktien feierten eine Auferstehung. Jetzt hängt vieles von der medizinischen Frage nach der Gefährlichkeit der Mutante und der Wirksamkeit der Impfungen ab. Und damit auch, ob es das für den Rest des Jahres war, mit der guten Performance der großen Aktienmärkte.

Aktienmärkte: Das kleine Massaker am Freitag

Der Dow-Jones-Index rauschte um 2,5 Prozent auf 34.899 Punkte in die Tiefe, der dominante S&P 500 um 2,3 Prozent auf 4594 Zähler und der Index des Technologieindex Nasdaq um 2,2 Prozent auf 15.491 Punkte. Aber was sich außerhalb der USA bis zum Ende des außerbörslichen Handels abspielte, war schon noch deutlich heftiger: Der japanische Nikkei lag im Future bei minus 4,8 Prozent, der Dax bei minus 5,1 Prozent und der EuroStoxx 50 gar bei minus 5,3 Prozent.

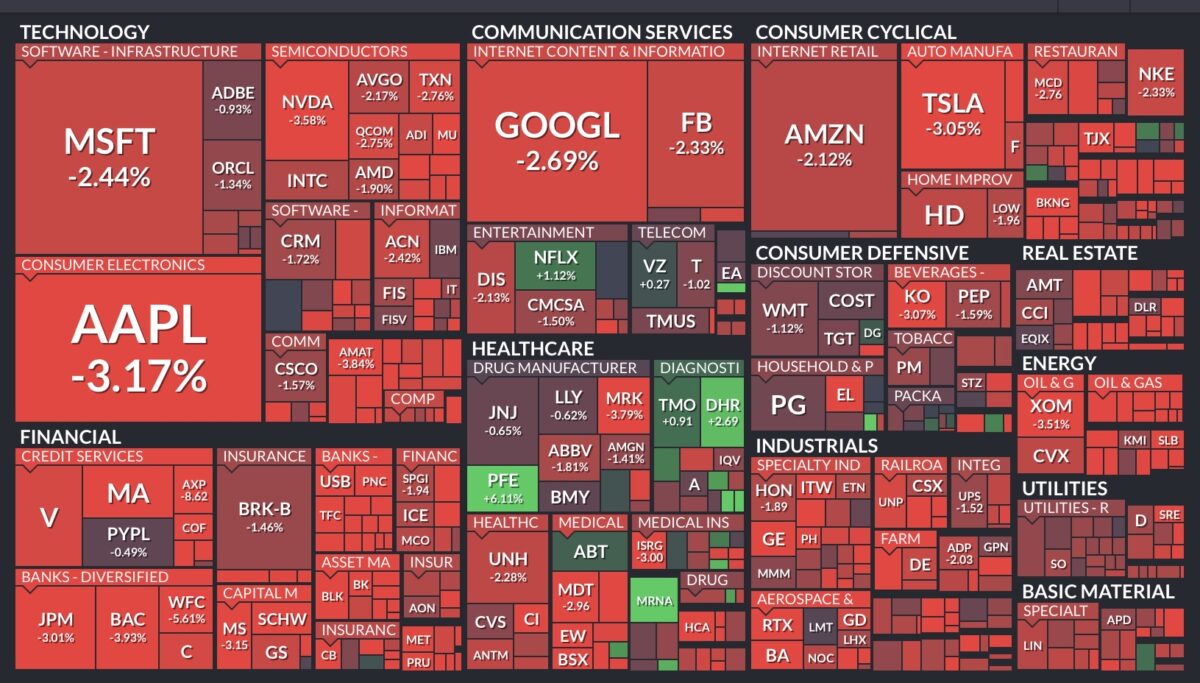

Der Blick auf eine tiefrote Schautafel des S&P 500:

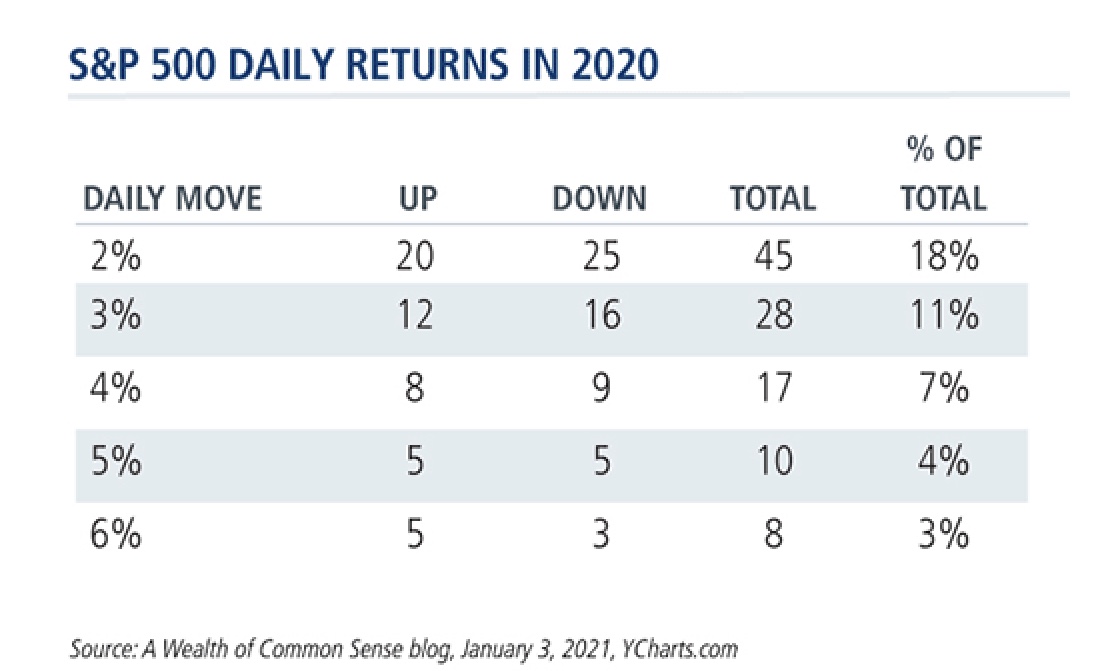

Was hier für die USA als Massaker aussah, ist aber „zunächst“ nur eine Korrektur der übergroßen und leichtsinnigen Zuversicht vieler Investoren. Das Ausmaß der Korrektur ist gar nicht so nicht extrem, vor allem, wenn man sich die Statistik der Kursausschläge während der Covid-19-Situation im Jahre 2020 betrachtet:

Das Volatilitätsbarometer VIX schoss um 54 Prozent nach oben, allerdings ist der Stand von 28,5 Punkten noch weit entfernt von einem Panikniveau.

Die 10-jährige US-Staatsanleihenrendite fiel auf 1,48 Prozent, obwohl man wenige Stunden zuvor noch 1,67 Prozent auf den Anzeigetafeln lesen konnte – als Ausdruck größerer Zinsfurcht.

Richtiggehend eingebrochen ist das Angstbarometer Fear&Greed mit seinen 31 Punkten, im Bereich der Angst und weit weg noch von den „Gierständen“ (87 Punkte) vor ein paar Tagen. Alles wurde verkauft, auch die Kryptowährungen und Gold, das Edelmetall leidet immer dann, wenn es gilt Schieflagen bei gehebelten Depots auszugleichen.

Hier ein Blick auf die Performance des Weltleitindex S&P 500, noch sind es satte 22,23 Prozent für das laufende Börsenjahr.

Man liegt noch gut über dem 200-Tage-Durchschnitt, den der Dax 40 in Deutschland am Freitag mit Verve durchschlagen hat.

Die Belastungsfaktoren

Die Investoren sind vor dem Wochenende aus Aktienpositionen ausgestiegen, bei erstaunlich hohen Umsätzen, allerdings waren Viele feiertagsbedingt nicht am Arbeitsplatz. Die Kurse wurden auch üblicherweise nicht am Ende des Tages angehoben, weil man eben fürchtet, dass es am Wochenende zu einer Verschlechterung der Nachrichtenlage um die neue Variante aus Südafrika kommen könnte. Interessanterweise war die Nachricht um die neue Variante von Covid-19 – B 1.1.259, keine total überraschende Erkenntnis, wie dieser Tweet vom Morgen des Donnerstag beweist.

Aber da war Thanksgiving und ohne die Amerikaner ist halt Ebbe an den Börsen.

Die ersten Reaktionen der Aktienmärkte waren praktisch die Umsetzung eines Musters, welches aus dem Jahr 2020 in den Köpfen der Anleger verankert ist.

Man dachte an den Touristiksektor, an Flugverbote und Lockdowns und trennte sich von Aktien aus diesem Bereich, wie zum Beispiel in Deutschland von einer Lufthansa, die um 13 Prozent abgab. Gleichzeitig war Stay-at-Home gefragt, in Erinnerung an Frühjahr/Sommer des Vorjahres.

Urplötzlich ist ein Unsicherheitsfaktor am Markt, den man quasi schon auf mittlere Sicht eliminiert ansah. Oder anders ausgedrückt: Die Sorge der Aktienmärkte darüber, ob die neue Delta-Variante bisherige Impfungen oder auch das Überstehen einer Infektion in ihrer Wirksamkeit abschwächen sollte. Damit müsste es zur Entwicklung einer neuen Impfstoffstufe kommen, auch dafür gibt es bereits Planungen, die aber von 100 Tagen ausgehen bis ein Update auf den Markt kommen könnte. Ausgerechnet in der kalten Jahreszeit für die nördliche Hemisphäre.

Die Aktienmärkte lieben keine Unsicherheit, was eigentlich etwas unsinnig ist, denn jede auf die Zukunft gerichtete Entscheidung wird im Zustand unvollständiger Informationen getroffen, nur deshalb kommt es zu unterschiedlichen Einschätzungen bei Verkäufer und Käufer. Aber die neue Sachlage potenziert aktuell eine Situation, die einen raschen positiven Ausgang, aber auch eine gewaltige Belastung für die Menschen und damit auch die Wirtschaft haben kann. Neue Erkenntnisse über Omicron können rasch zu weiterem Abgabedruck führen, aber auch zum Gegenteil, sprich zur Volatilität, die man für den Jahresausklang nicht erwartet hätte.

Alle anderen Faktoren, wie Zins- und Inflationsangst rutschen erst einmal ins zweite Glied.

Dax fiel unter seinen 200-Tage-Durchschnitt

Im Zuge des Einbruchs am Freitag testet der DAX 40 seinen langfristige Aufwärtstrend bei 15.400 Punkten, eine Zone, die er schon Anfang Juni des Jahres erreicht hatte. Der lange Schiebebereich zwischen 15.000 und 16.000 Punkten in einem halben Jahr hatte schon darauf hingedeutet, dass der Markt eine Abschwächung für die deutsche Wirtschaft eingepreist hat, während die Welt noch an großes Wachstum glaubt. Die Ereignisse vom Freitag führten dazu, dass der Markt in punkto Covid-19 und seinen möglichen Konsequenzen so geschockt war, dass die Auffangzone um die 200-Tage-Linie nicht gehalten und man sich zwischenzeitlich schon der runden Marke von 15.000 Punkten genähert hatte.

Was könnte den Markt kurzfristig stützen?

Das sind natürlich alle Art von Meldungen, die mit den Folgen von Omicron zu tun haben. Wie zum Beispiel erste Einschätzungen, dass es bei dieser Variante eine nochmalige Zunahme der Ansteckungsrate kommt, die Symptome aber nicht schwerer und B 1.1.259 nicht tödlicher verlaufe, als seine Vorgänger. Aber vor allem, Einschätzungen darüber, ob und wie stark die Wirksamkeit der Impfungen mit den mRNA-Präparaten nachlassen könnte.

Das Wochenende bot Zeit genug, um über die Reaktionen der Aktienmärkte nachzudenken, die vielmals durch automatische Verkaufsprogramme ausgelöst worden sein dürften. Am Donnerstag war Feiertag in den USA, am Freitag ein verkürzter Handel (bis 13:00 Uhr), was in dem großen Land zur Folge gehabt haben dürfte, dass die Anleger an der Westküste der USA gar nicht richtig ins Geschehen haben eingreifen können.

Aber schlussendlich wird das aktuelle Geschehen die große Frage aufwerfen: Wird die neue Variante des Virus bei der Federal Reserve ein spürbares Umdenken hinsichtlich Tapering und Zinsanhebung zur Folge haben?

Inflationstreiber Ölpreis

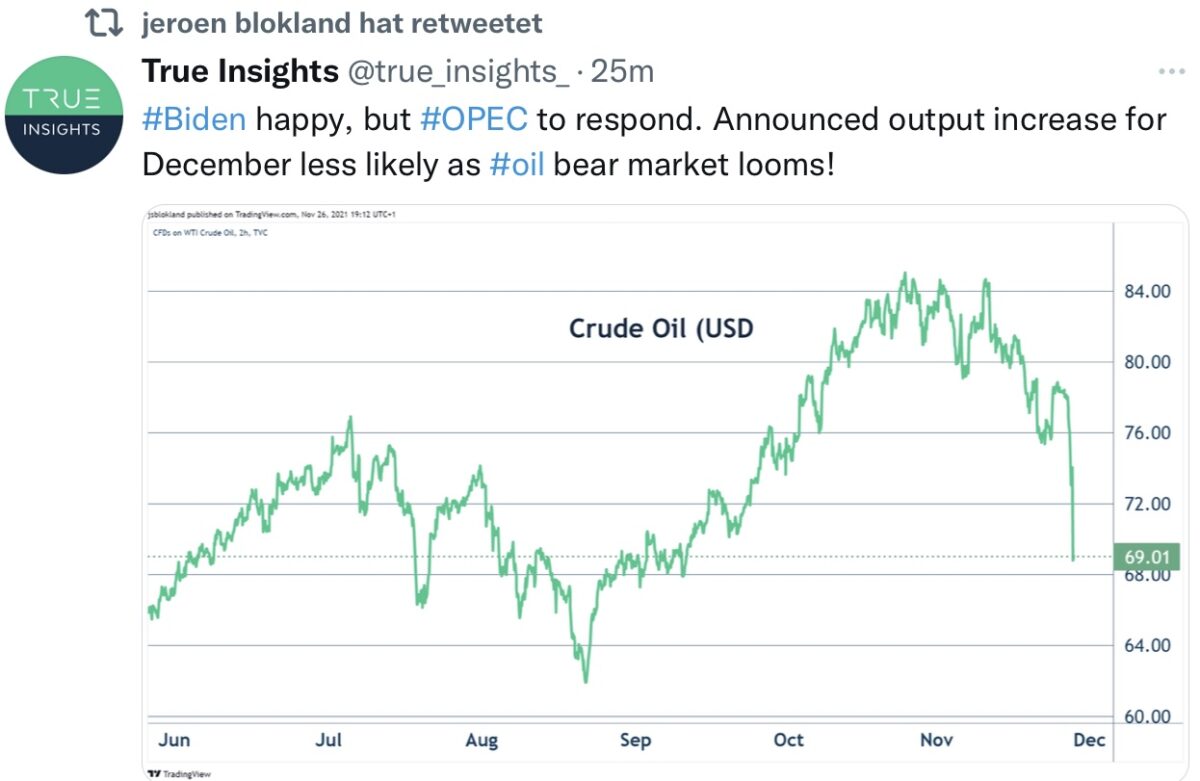

Das wird Spuren bei der nächsten Berechnung der Inflationsrate hinterlassen. Ein Einbruch des US-Ölpreises im November bis auf das Niveau vom Juli diesen Jahres. Der maximale Spread Ende Oktober 2021 zum Vorjahr betrug 85 zu 36 Dollar. Am Freitag lagen wir bei 68 zu 44 Dollar.

Von 120 Prozent plus zu 60 Prozent plus, die Preisdifferenz hat sich halbiert. Alles natürlich unter der Voraussetzung, dass der Markt jetzt nicht rasch wieder über 80 Dollar springen wird.

So schnell kann es gehen. Der Hauptinflationstreiber steht (stand) kurz vor dem Eintritt in einen Bärenmarkt. Aberˋ die OPEC+ wird rasch darauf reagieren.

Hier die Entwicklung von WTI seit den Höchstständen von Ende Oktober/Anfang November.

Damit könnten die 6,2 Prozent für den Consumer Price Index (CPI) im Oktober erst einmal Peak Inflation gewesen sein. Omicron könnte mit all seinen politischen Auswirkungen rund um den Globus zu Auswirkungen beim Energieverbrauch führen, wie man es schon 2020 erlebt hatte, allerdings in weit stärkerer Art und Weise. Reise- und Mobilitätsbeschränkungen müssten das Angebots- und Nachfrageverhältnis bei Energie rasch verändern, dies war zumindest die Annahme der Märkte, sichtbar an der zweistelligen Korrektur des Ölpreises, der derzeit fast 100 Millionen Barrel pro Tag betrifft.

Oder anders ausgedrückt: Inflationsangst und zugleich Zinsangst dürfte es bei einer nochmaligen Verschärfung der Infektionslage in Folge von Omicron nicht geben.

Schon in kurzer Zeit könnte man in Statements von Fed-Offiziellen heraushören, ob die US-Notenbank wieder etwas mehr zu einem „Wait and see“ in ihrer Beurteilung übergehen wird, solange Corona nicht besiegt ist, vor allem bis sich die Impfquote global auch ein deutlich höheres Niveau angehoben hat.

Ende der schwankungsarmen Börsenzeit?

Aus zahllosen ersten Beurteilungen der Gemengelage ergibt sich eine große Gemeinsamkeit: Analysten erwarten steigende Volatilität der Aktienmärkte, an den Börsen geht es um die Einpreisung von Erwartungen – und dies dürfte derzeit unglaublich schwer werden. Aus einem „Fear of missing out“ wurde in kurzer Zeit eine „Wall of Worries“, die plötzlich in den Himmel ragt.

2021 gab es noch keine Phase mit einer echten Korrektur (> 10 Prozent), die Zahl der Tage mit mittleren Schwankungen dürften zunehmen – kein Vergleich mehr zu 2017.

Von einem „Himmelhoch jauchzend zu einem Zu-Tode-betrübt“ geht es oft rasend schnell, Letzteres mit erheblich höherer Geschwindigkeit.

Fazit

Beginnt jetzt eine Zeit des Hoffens und Bangens, des Starrens auf die Nachrichten von medizinischer Seite im Zusammenhang mit der Gefährlichkeit von B 1.1.529? Vermutlich ja, der Chef von BioNTech, Prof. Ugur Sahin, hatte bereits am Freitag davon gesprochen, dass es bis zu zwei Wochen dauern könne, bis man Klarheit über die Wirksamkeit des bisherigen Impfstoffs gegenüber der neuen Variante haben könnte.

Damit dürfte für die Aktienmärkte Covid-19 wieder in den Vordergrund rücken und selbst Entscheidungen der Notenbank, wie sie mit voller Spannung am 15. Dezember bei der nächsten Sitzung erwarten werden, etwas in den Hintergrund treten. Selbst die Federal Reserve ist eine Getriebene von einem gerade einmal etwa 150 Nanometer großen Partikels – und natürlich erst recht die Aktienmärkte.

Aber schlussendlich ist damit noch nicht einmal das Szenario einer leichten Jahresendrally vom Tisch.

Kommentare lesen und schreiben, hier klicken