Was wird nicht alles an Begründungen aufgeführt, warum dier Aktienmärkte eigentlich fallen müssten: Egal welche Bewertungsparameter man zu Rate zieht, Dividendentitel erscheinen teuer und mit jeder Woche rückläufiger Wirtschaftsdaten erscheinen sie immer noch teurer. Doch es gibt, wie immer, auch Gegenargumente.

Die Not bei der Geldanlage und die Aktienmärkte

Bereits am 10. Mai habe ich in einem Artikel „Warum die Kurse seit Wochen steigen“ zu ergründen versucht, warum es in einem Bärenmarkt sieben Wochen lang für die Aktienmärkte nach oben gehen kann, trotz immer schlechter werdender Konjunkturdaten. Jetzt, zwei Wochen später sind die Kurse aber immer noch weiter gestiegen, an der Wall Street sowie auch beim Dax.

Meine aufgeführten Argumente waren: Die Geldflut durch Rettungspakete und Notenbanken, die Zinssituation, die Hoffnung auf Eindämmung von Covid-19 und die eingepreiste Hoffnung auf wirtschaftliche Erholung zum Ende des Jahres. Das alles hat im Paket dazu geführt, dass Anleger weiter in die Aktienmärkte imnvestieren – aus Mangel an Alternativen. Wohin mit den ganz großen Summen? Doch zunächst erst einmal noch einen Blick darauf, ob sich an diesen Parametern etwas geändert hat.

Geldflut

Diese verstärkt sich eigentlich von Woche zu Woche, als ob es kein Morgen mehr gäbe. Die neueste 3-Milliarden-Dollar-Bazooka in den USA, der 500 Milliarden Aufbaufonds in Europa, initiiert durch Macron und Merkel und ganz aktuell ein neuer Nachtragshaushalt in Japan in Höhe von 1,7 Billionen Euro, welcher am heutigen Mittwoch beschlossen werden soll. Das alles stützt die Aktienmärkte.

Zinssituation

Keine Änderung, die andauernden Aufkäufe von Staatsanleihen (und zuletzt auch von Unternehmensanleihen von minderer Güte) durch die Zentralbanken lassen keinen substanziellen Zinsanstieg zu und zementieren die finanzielle Repression für den Sparer. Alternative: die Aktienmärkte.

Ausbreitung Covid-19

Wenngleich sich der Schwerpunkt des Geschehens nach Amerika verlagert hat und die Gesamtzahl an Infizierten weiter steigt, sind eindeutige Eindämmungstendenzen feststellbar. In Asien sowieso, in Europas Industriestaaten, in Ansätzen auch in den USA, aber insbesondere in dem rasanten Anstieg der Anzahl der Genesenen weltweit, der schneller ansteigt, als die Zahl der Neuinfektionen – die Statistik:

17.April: 1,508 Mio. aktive Fälle – 568 Tsd. Genesene

1.Mai: 2,044 Mio. AF – 1,053 Mio. (G)

17.Mai: 2,628 Mio. AF – 1,860 Mio. (G)

26.Mai: 2,886 Mio. AF – 2,408 Mio. (G)

Bei Fortschreibung des Trends und ohne große zweite Welle, wird die Zahl der Genesenen in Kürze die der aktiven Fälle überholen.

Erholung der Wirtschaft in der zweiten Jahreshälfte

Auch wenn über diese Hoffnung noch die wenigsten Fakten vorliegen (können), so ist man mit dem Abbau der Lockdown-Maßnahmen aus dem Gröbsten heraus. Die Indikatoren drehen, was auch gar nicht anders sein kann, nach einer Phase des verordneten Stillstands, allerdings in unterschiedlicher Geschwindigkeit. Was spielt hierbei nicht alles für eine schwer prognostizierbare Rolle? Das Verhalten der Konsumenten, das Wiederaufflackern an Infektionsherden, die Stringenz der Regierungen sowie der Leichtsinn der Menschen beim Rückfall in alte Gewohnheiten u.s.w.

Was machen die Anleger aus dieser Gemengelage?

Man kann bestimmt nicht behaupten, dass nicht gewarnt wird vor Rückschlägen der Aktienmärkte, von prominenten Seiten, mit allerlei Statistik: Sell in May, Sommerloch u.ä.

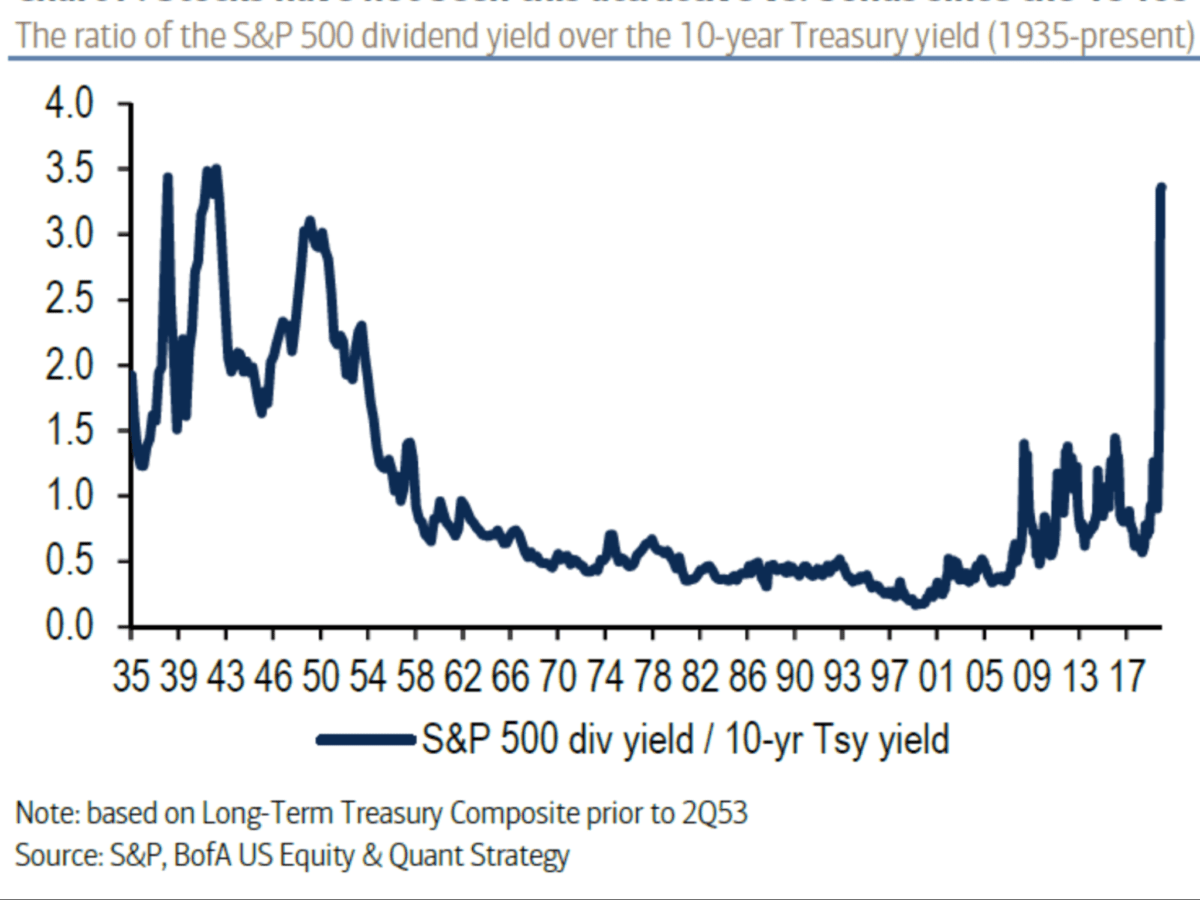

Aber es bleibt das Grunddilemma erhalten. Weit über 100 Billionen Dollar Anlagevermögen suchen nach Rendite und da sind die Anleihemärkte (Staats- und Unternehmensanleihen) sogar noch größer als die Aktienmärkte, die es nach seiner Bärenmarktrally auch schon wieder auf etwa 80 Billionen Dollar bringen. Woher sollen die Kapitalsammelstellen wie US-Pensionsfonds oder Versicherungen ihre Rendite holen, die sie für die regelmäßigen Auszahlungen an ihre Kunden benötigen? Die absolute Benchmark, die 10-jährige US-Staatsanleihe notiert aktuell mit einer Rendite von 0,70 Prozent (Jahresschwankung 0,318 – 2,317 Prozent) und einem Kupon von 0,625. Was soll man mit einem solchen Langläufer anfangen, wenn es bei Aktien (selbst als Basket) in jedem Vierteljahr eine solche Rendite als Ausschüttung gibt? Nach dem Erreichen der Nullzone bei den Zinsen, gibt es auch noch so etwas wie ein moderates Kursrisiko infolge der Duration. Ein größerer Zinsanstieg ist auf absehbare Zeit nicht zu erwarten – er wäre fatal für die Staatshaushalte.

Wie bereits schon öfters dargestellt, gibt es im Prinzip seit Generationen immer das Wechselspiel: Aktienmärkte oder Anleihemärkte? Bei Übertreibungen in den Dividendentiteln kam es regelmäßig zu Umschichtungen in die Anleihe- und Geldmärkte, so wie bei den letzten Aktiencrashs 2000 und 2008. Und heute? Keine Zinsen oder sogar Strafzinsen. Um das ganze Renditedrama zu visualisieren, hier ein Langzeitchart über die Differenz zwischen den Renditen zwischen S&P 500 und der US-10 yr-Treasury.

(Es ist ein Chart des Quotienten)

Was brachten Anleihefonds 2020 bisher für Private?

Scope Analysis zeigte gestern im Handelsblatt eine Übersicht über die Performance von Anleihefonds 2020 bis Ultimo April:

Weltweit: minus 2,5 Prozent

Euroraum: minus 1,4 Prozent

Schwellenländer: minus 9 Prozent

Unternehmen Investment Grade: minus 3,4 Prozent

Unternehmen Hochzinsphasen: minus 9,2 Prozent

Warum immer wieder das Prinzip Hoffnung am Aktienmarkt?

Immer wieder wird das Argument genannt, die Anleger an den Aktienmärkten würden vom Prinzip Hoffnung angelockt und genarrt werden. Bei Einzelwerten (aktuelles Beispiel Moderna) ist dies durchaus der Fall, aber eigentlich gilt Hoffnung immer, denn man kauft Werte, von denen man glaubt, dass sie in Zukunft mehr wert sein werden. Das Vergangene wurde schon eingepreist und einkassiert. Aber kauft ein Goldanleger nicht „zumeist“ auch, weil er von der künftigen Wertsteigerung des Edelmetalls überzeugt ist?

Im Falle der Aktienmärkte haben die Notenbanken die Wechselmöglichkeit in die Rentenmärkte durch ihre permanenten Käufe zerschossen. Man bleibt in den Aktienmärkten in der Hoffnung auf Dividenden (USA) und natürlich auch auf eine Erholung der Konjunktur. Wenn eine neue „Sau durchs Dorf getrieben wird“, wächst zumindest die Hoffnung, dass die Aktienmärkte nicht einbrechen und man weiter auf Dividenden setzen kann. Börse ist zumindest 50 Prozent Psychologie. Dieser Spruch stammt nicht aus der Ära Trump, sondern ist bereits uralt.

Wie schnell die Konkurrenzsituation (Aktien/Renten) wieder aufgebaut werden kann, sah man im Jahr 2018, nach viermaliger Zinsanhebung durch Fedchef Powell bis zu einer Rendite von 3,25 Prozent. Ruckzuck kam der Einbruch der Aktienmärkte und nur die dovishe Wende der Fed brachte die Anleger zurück. Das bedeutet natürlich nicht, dass es aktuell keine deutlichen Korrekturen geben kann, auch größeren Ausmaßes, aber das Problem des Anlagenotstandes ist weiterhin ein gewaltig.

Warum gab es dann im Februar/März den großen Blitzcrash der Aktienmärkte?

Das Zusammentreffen mehrerer Faktoren: Überinvestitionen der Anleger, überbordender Optimismus ohne Absicherung, dann Liquiditätsnöte, Margin Calls und die (Corina)Panik weltweit, dass es mit den Aktien und den Dividenden nach 11 Jahren Aufschwung tief in den Keller gehen wird. Bis die finale Zinskeule kam.

Fazit

Man kann täglich über die Bewertung der Situation der Aktienmärkte diskutieren. Aber wir erleben derzeit eine Situation, die von kaum einem aktiven Investor jemals schon so überstanden worden ist. Eine Virusinfektion, die die Weltwirtschaft in ein künstliches Koma versetzt hat, mit bisher noch nicht erlebten Folgen (Lockdown, Geldflut) und eine Zinslandschaft, verursacht durch Notenbanken, die den Jahrhunderte alten Wechselmechanismus in den Anlageklassen Anleihen versus Aktien völlig auf den Kopf gestellt hat. Wer will hier feststellen, welche Anlageklasse derzeit überbewertet ist?

Aber vielleicht beenden gerade Erfolge bei der Bekämpfung von Covid-19, das Rückfahren der Rettungspakete und eine Rückkehr zu etwas Wachstum die wundersame Hausse?

Kommentare lesen und schreiben, hier klicken

Alles was man am Aktienmarkt sieht ist schlicht und einfach die überbordende Inflation, die sich nun evident an den überteuerten Aktienkurse manifestiert und sich schleichend auf weitere Bereiche der Wirtschaft ausdehnen wird. Die Hyperinflation hat bereits begonnen…

Null Wachstum gegen Anlagenotstand mit steigenden Märkten und einem ungewissen Ausgang. Wie es weiter geht, bleibt ungeklärt.

„Überbewertung“ ist ein Begriff aus der marxistischen Werttheorie. Der Preis ist immer dann „richtig“, wenn er vom Käufer freiwillig bezahlt wird (nennt man Marktwirtschaft = der Käufer bestimmt durch den Kaufakt den Preis, also den Tauschwert eines Gutes). Es kann also nie eine „Über-“ oder „Unterbewertung“ geben.

Die Frage ist also nicht, ob der Preis „richtig“ ist, sondern wie er sich in Zukunft verändert. Denn für Händler und Spekulanten ist das entscheidend, da sie hieraus ihr Einkommen ziehen. Dummerweise enthalten alle Wertentscheidungen immer willkührliche und unbewusste Komponenten und können sich von einer auf die andere Sekunde radikal ändern.

Da sich das Herdenverhalten aber nicht ständig ändert gibt es bei Wertentwicklungen längerfristige Trends. Deswegen „funktionieren“ bestimmte Anlagestrategien ja auch. Und zwar so lange bis sie halt nicht mehr funktionieren.

Das hat aber nichts mit dem „Genie“ von Investoren zu tun. Erfolgreich sind die, die die richtigen Zahlen auf dem Lottoschein angekreuzt haben. Buffet ist da so ein schönes Beispiel. Richtige Kreuze gemacht, Stein reich geworden und seit 25 Jahren nur noch unterperformt. Was aber der einmal gebildeten Legende vom „Finanzgenie“ nicht geschadet hat.

Psychologen nennen das mentale Prinzip dahinter „Komtrollfiktion“. Ich finde den Begriff übrigens genial.

Ist der gleiche Effekt wie das Werfen von Knochen durch einen Schamanen oder das Lesen aus den Eingeweiden von Opfertieren, wie es die römsichen Auguren gemacht haben.

Hinzu kommt das man ja nicht nicht in Anleihe (Kredit)- und Aktienmärkte geht um irgendwas herzustellen oder eine Dienstleistung zu ermöglichen (dann würde man eine Firma gründen oder als Selbstständiger ein Produkt erzeugen), sondern um Renditen, also Einkommen ohne produktive Tätigkeit zu erzielen.

Einkommen ohne (unfreiwillige) Arbeit ist die physische Voraussetzung für Freiheit und Autonomie.

Deswegen spielen die Leute auch Lotto. Beim Lotto ist der Totalverlust des Einsatzes fast sicher (und jeder weiß das). Wobei der Reiz vor allem darin liegt, dass der extrem seltene Jackpot genau diese Freiheit garantiert (deswegen hängt der Erfolg eines Glücksspiels auch nicht von der Gewinnwahrscheinlichkeit, sondern von der Höhe des zu erzielenden Maximalgewinns ab).

Wobei Anleihe- und Aktienmärkte noch einen weiteren Vorteil haben. Während beim Lotto oder einer nicht getürkten Pokerrunde das Geld nur zwischen den Mitspieleren umverteilt wird, ziehen die „Finanzmärkte“ auch noch Kohle von Leuten ab, die gar nicht mitspielen.

Schon Keynes hat daher nicht ganz zu unrecht festgestellt, dass „Finanzinvestoren“ in einer kapitalistischen Marktwirtschaft gar keine Funktion haben.

Das klingt ja so, als ob die Aktienmärkte nie wieder sinken können. Muss man sich das weltweite Kapital wie eine ewig wabernde Wolke vorstellen, die entweder in die Aktien- oder in die Anleihemärkte hineinschwappt? Was passiert denn, wenn die Aktienmärkte einbrechen? Es wird Vermögen bzw. Schulden vernichtet. Es wird etwas Luft rausgelassen aus den gigantisch aufgeblasenen Aktien- und Anleihe-Blasen. Die wabernde Wolke wird etwas kleiner. Warum sollen Aktien- und Anleihemärkte nicht gleichzeitig fallen können? Im Crash in März sind streckenweise sowohl die Aktien- wie auch die Anleihe-Kurse in den Keller gerauscht.

@Lausi. Natürlich kann das passieren. Aber wohin fließt das reduzierte Kapital? In die Cashmärkte und damit beginnt heute das Problem von vorne. Sobald es aber wieder ein bisschen Zinsen gibt, geht es verstärkt in die Anleiheklasse. Wobei noch hinzukommt, dass bei Bankrotten die Anleihen reihenweise wertlos verfallen. Unglaublich, aber es gab in den letzten 200 Jahren weltweit 300 Staatsbankrotte. Deutschland sieben Mal mit von der Partie. Es gibt einige Vergleiche der Performance von Aktien versus Renten, bis zum Jahr 1903. Es ist ein Hin und Her mit einigen Einbrüchen.

Grüße