Und der große Verfallstag?

Wäre das Auslaufen der Kontrakte auf die diversen Assetklassen nicht geradezu prädestiniert für eine Neuorientierung der großen Adressen vor der Sommerdürre an den Märkten? Sollten die Umsätze tatsächlich noch weiter fallen? Eigentlich kaum vorstellbar, außerdem wären die Märkte dann schwankungsanfälliger für tägliche Meldungen, wenn das ausgleichende Kapital fehlt. Aber viele Akteure werden sich nach dem Hexensabbat im Juni neu orientieren. Kommt es in einer Woche zu einem typischen saisonalen Verhalten? Wäre fast etwas zu idealtypisch.

Aber wenn man sich übergeordnet die Lage an den Märkten betrachtet, so kommt man nicht umhin die große Gemengelage, das Wechselspiel zwischen den beiden Anlageklassen Anleihen und Aktien, zu berücksichtigen.

Das Drama um die Geldanlage

Viele können das Akronym mit den vier Buchstaben nicht mehr hören, aber um diesen Zustand zu analysieren, ist es nützlich die Gesamtsituation in den Anklageklassen zu betrachten.

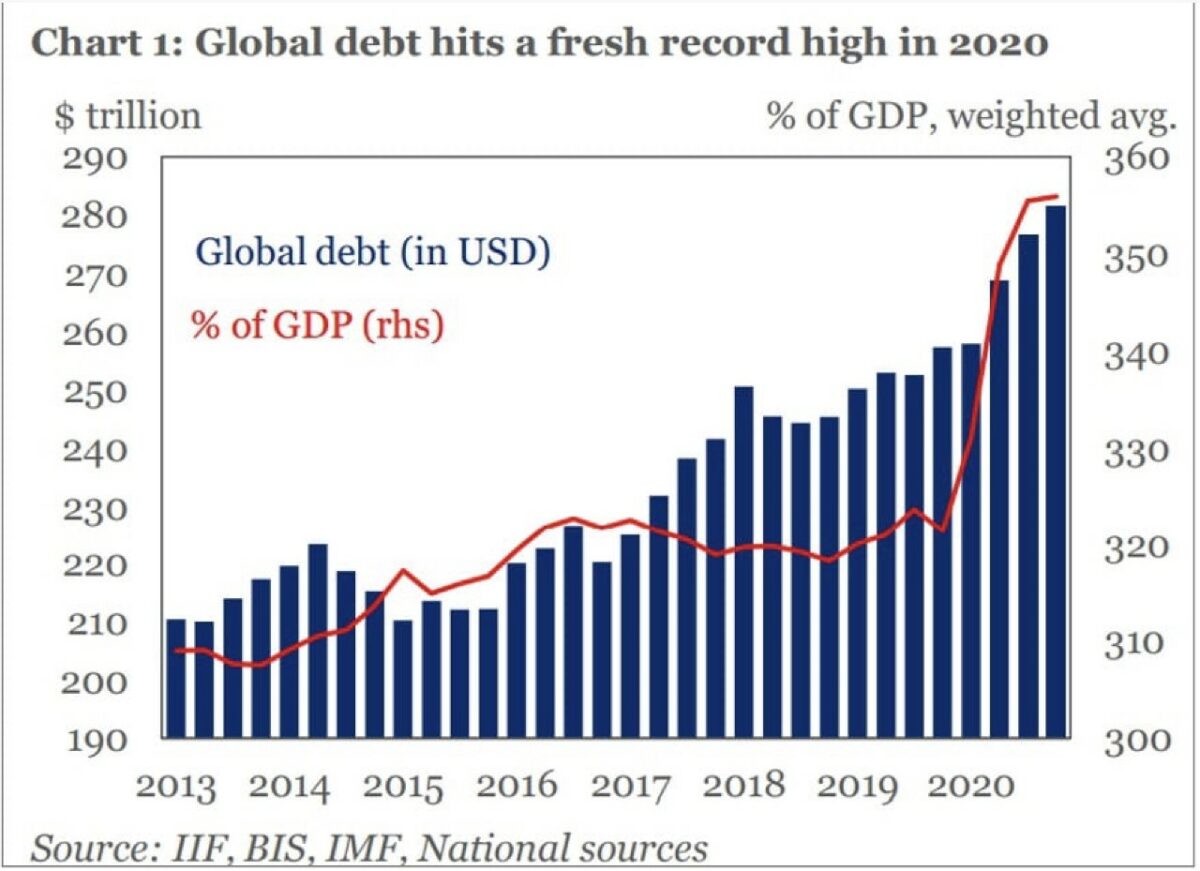

Der globale Schuldenstand

Diese Grafik ist ein paar Monate alt, die Quoten dürfte aktuell noch ein bisschen höher liegen. Hier erkennt man die Gesamtschulen der Welt in Anleihen, die aber gleichzeitig irgendwo als Vermögen in den Depots auftauchen, fast 300 Billionen Dollar. Darunter befinden sich A-geratete Staatsanleihen aus den USA oder Deutschland bis hin zu Junkbonds mit dem Schrottstatus C.

Das Problem für die großen institutionellen Vermögensverwalter (Staatsfonds, Pensionsfonds, Investmentfonds, Versicherungen) ergibt sich aber aus einer anderen Konstellation. Diese dürfen laut ihren Statuten nur in Anleihen mit Investmentgrade investieren. Der Markt für Staatspapiere ist aber nicht einmal 70 Billionen Dollar schwer, die Unternehmensanleihen haben sich seit der Finanzkrise sukzessive im Rating verschlechtert.

Jetzt hat die Kapitalisierung der weltweiten Aktienmärkte mittlerweile gigantische Höhen erreicht, wie der ständig aktualisierte Tweet von Holger Zschäpitz zeigt.

116 Billionen Dollar, aber wohin sollen diese Billionen abfließen, bei einem Abverkauf? Hier äußert sich das ganze Dilemma um die Notenbankpolitik der Industriestaaten. Die steigenden Inflationsraten dramatisieren geradezu diese Problematik.

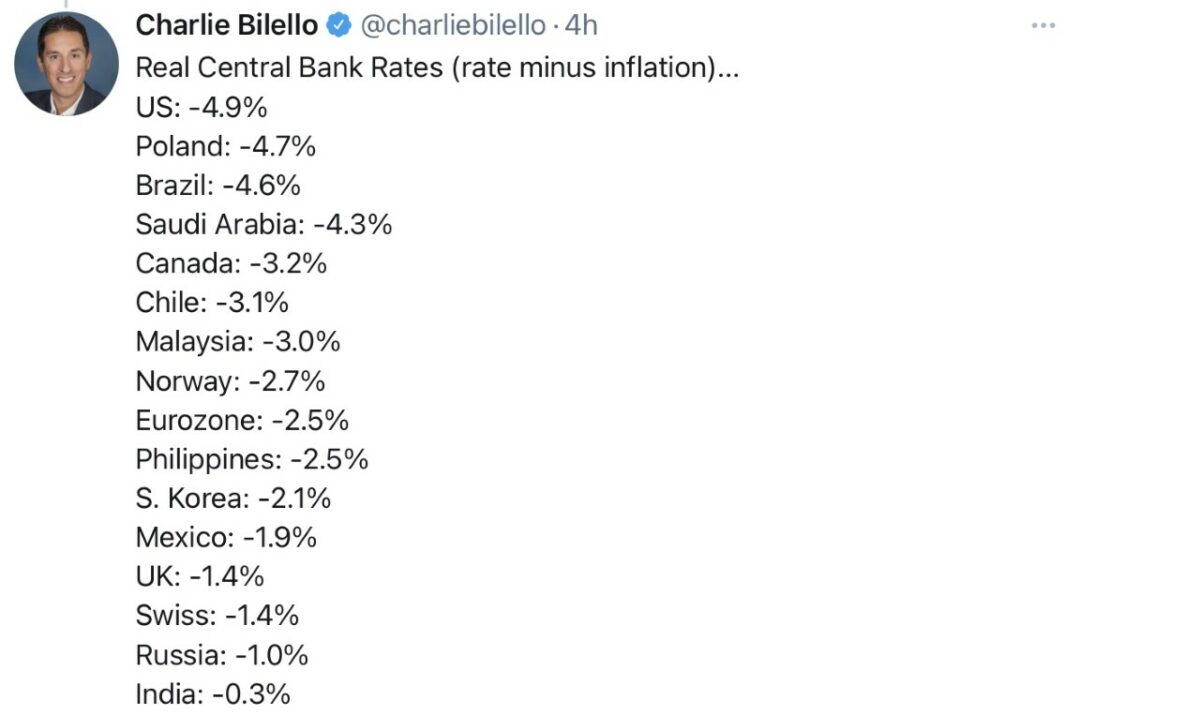

Früher hieß es immer, aber der Anleihemarkt ist doch der erheblich größere Markt als der der Aktienmärkte! Dies lässt sich aktuell nicht mehr so einfach behaupten. Hier eine Übersicht, wie negativ der Zins nach dem Inflationsanstieg 2021 bereits geworden ist.

Will man bei sicheren Staatsanleihen in Langläufer ausweichen, so wird die Lage auch nicht besser, denn die Realrenditen befinden sich ebenso tief in der Minuszone:

USA: minus 3,546 Prozent (5,0 – 1,454)

Deutschland: minus 2,745 Prozent (2,5 erwartet + 0,2745)

Eine Kapitalvernichtung, der man nur entgehen könnte, wenn die Zinsen weiter fallen sollten (Durationsgewinne), oder die Inflation verschwindet.

Die USA, Gefangene des eigenen Aktienmarkts

Wie oft wurde hier schon die Marktkapitalisierung der US-Aktienmärkte (Wishire 5000) gezeigt, mit sagenhaften 45 Billionen Dollar, oder auch auf die riesige Bewertung des Leitindex S&P 500 mit etwa 33 Billionen Dollar hingewiesen. Damit wird auch sofort ersichtlich, was eine Korrektur von 10 Prozent oder gar ein Bärenmarkt ab 20 Prozent für eine Kapitalvernichtung in den USA bedeuten würde. Wohin sollen diese fünf oder 10 Billionen Dollar (zumindest ein Teil davon) aber abfließen?

Bei der Dotcom-Bubble oder der Finanzkrise ging dies in den Geldmarkt, oder in Anleihen, da gab es schließlich selbst für Tagesgeld noch satte Prozente. Nicht mehr heute. Die Alternativen: Der zehn Billionen Dollar schwere Goldmarkt (sicherlich kann dieser Markt einiges aufnehmen), oder gar die Kryptowährungen mit ihren zwei Billionen Dollar Marktkapitalisierung, verteilt auf über 9000 „Währungen“?

Fazit

Die eben aufgeführten Gedanken zeigen ein wenig in welch einer verflixten Gemengelage sich Industriestaaten und Vermögensverwalter/Investoren befinden. Die große Aktienhausse in den letzten zwölf Jahren hat speziell in den USA zu einem großen „Vermögenszuwachs“ geführt, nicht nur bei Vermögenden, sondern auch für jedermann, denn die US-Rentenkassen basieren stark auf den Aktienindizes. Gleichzeitig sind die Schulden dramatisch gestiegen und die Zinsen dramatisch gefallen, ein Zinsanstieg gefährdet Staatshaushalte, Unternehmen und Verbraucher, aber gleichzeitig nehmen die Exzesse an den Märkten (speziell außerhalb der großen Indizes) zu. Die US-Notenbank kennt diese Zusammenhänge mit ihren 12 Regionalbanken natürlich noch viel besser und wählt vermutlich deshalb die Methode des langsamen Ausstiegs aus der lockeren Geldpolitik: Um die Wirtschaft und den Arbeitsmarkt weiter zu stabilisieren, damit nicht zu viele Zombiefirmen kollabieren, zu viele überschuldete Privathaushalte in die Insolvenz stürzen (im Land der Kreditkarten) und die Aktienmärkte über die höheren Gewinne der Unternehmen in ihre Bewertung hineinwachsen.

Der bereits monatelange Stillstand mit leichtem Aufwärtstrend an den Börsen basiert auf dieser Zwickmühle. Aktien sind teuer, Anleihen aber noch mehr, wohin mit dem großen Kapital? Immer noch gilt: „In Fed we trust!“

Damit erklärt sich auch weiterhin etwas die Pattsituation an den Märkten. Eine Korrektur ist natürlich jederzeit möglich, ja geradezu überfällig, die Letzte hat schon 8 Monate auf „dem Buckel“. Das Sommerloch ist fällig, allerdings ist mir das schon fast ein wenig zu sehr „Mainstream“. Kaum ein Wirtschaftssender, kaum ein Wirtschaftsblatt warnt nicht vor der Sommerzeit. Warten wir also auf die Pressekonferenz von Jerome Hayden Powell am Mittwoch.

Kommentare lesen und schreiben, hier klicken