Für die Aktienmärkte gilt derzeit: siegt die Geldflut oder doch die Zinsangst?

Die Pandemie der Jahre 2020/2021 verursacht die seltsamste Wirtschaftskrise der letzten Jahrzehnte. Die Schutzmaßnahmen gegen Covid-19 bringen ganze Wirtschaftszweige an den Rand des Ruins, andere wiederum profitieren davon. Warum wir in den großen Wirtschaftsnationen eine der kürzesten Rezessionen überhaupt haben, liegt natürlich an den großen Rettungspaketen der Regierungen bei gleichzeitig überbordenden Stimuli der Notenbanken, wie es sonst nur nach militärischen Ausnahmelagen vorstellbar war.

Jetzt aber melden sich die Inflation und steigende Kapitalmarkt zurück, die natürlichen Gegner einer Rally der Aktienmärkte. Aber die Börsenwelt ist nie monokausal, es gibt ständig Gegenkräfte, die die Aktienmärkte zum Pendeln bringen, für Anleger oft ein Weg des großen Schmerzes.

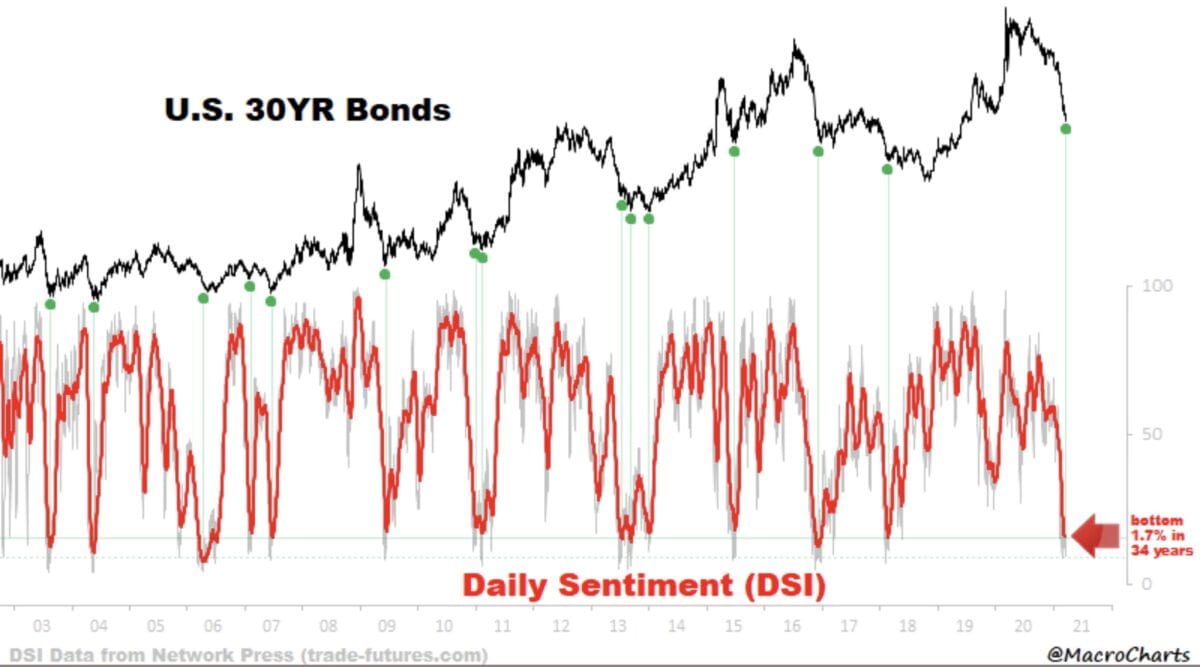

Die Zinsmärkte kurzfristig überverkauft?

Es wurde schon oft darüber diskutiert, dass die Zinsen zu schnell gestiegen sind und das Sentiment für das Zinsumfeld zu stark in den Keller gerauscht ist. Eine Übersicht von MacroCharts zeigt, dass die Märkte reif sind für eine Korrektur der Korrektur bei den Zinsen, für eine Gegenbewegung bei den Tech-Werten sowie spiegelbildlich bei den Value-Aktien. Was für ein Absturz des Sentiments:

Ein Déjà-vu, die Buybacks

Kaum hat die US-Notenbanken die Daumenschrauben bezüglich der Dividendenzahlungen und der Aktienrückkäufe wegen der Pandemie gelockert, schon geht es wieder los mit den Buybacks. Hier eine Übersicht der Bank of America über die Rückkehr des Treibers der Aktienmärkte vor Corona, neben den Stimulusschecks derzeit ein nicht zu unterschätzender Faktor. Hat nicht selbst Warren Buffet zuletzt Aktien von Berkshire Hathaway in Milliardenhöhe vom Markt genommen?

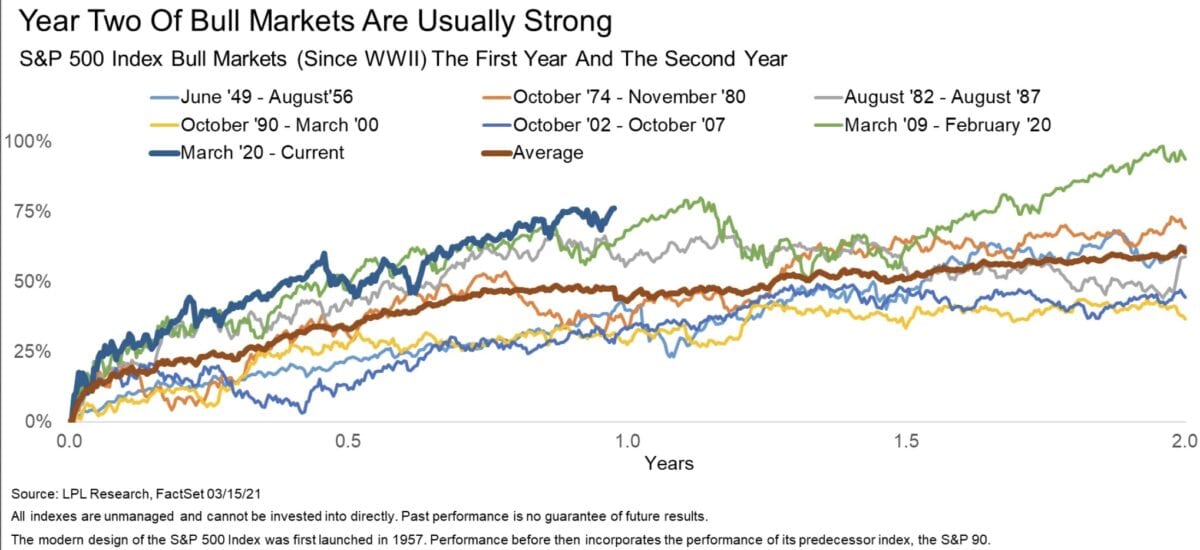

Wie laufen Bullenmärkte üblicherweise in den ersten Jahren?

Man kann es kaum glauben, aber rein formal befinden sich die Aktienmärkte seit März 2020 in einem neuen Bullenmarkt – hier ist ein Chart mit einem Vergleich der Verläufe in den letzten Zyklen. Wird es ein Sell in May oder ein Sommerloch?

Aktienmärkte: Geht die Branchenrotation weiter?

Sehr wahrscheinlich geht die Branchenrotation der Aktienmärkte weiter, denn mit der Möglichkeit eines Reopenings der US-Wirtschaft ist ein neuer Trend entstanden, der zwar immer wieder durch Korrekturen unterbrochen werden kann, aber dennoch längere Zeit laufen sollte. Vergessen wir nicht: die Nebenwerte des Russell 2000 oder allgemein der Value-Sektor haben jahrelang underperformt – und so etwas ist nicht in wenigen Monaten vorbei und ausgeglichen.

Wie schon oft dargestellt: Der Nasdaq/Nasdaq 100 ist seit seinen Tiefs im März 2009 um 1200 Prozent gestiegen und allein in den Jahren 2019 bis Ende 2020 haben sich selbst Dickschiffe im Technologie-Index verdoppelt – man hat schlichtweg ein opulentes Wachstum und die beste aller Welten eingepreist. Das bedeutet nicht, dass Apple oder Microsoft abstürzen müssen – zu dominant ist deren Geschäftsmodell – aber eine längere Schwächephase wäre nicht unlogisch.

Fazit

Die Situation bleibt zwiespältig für die Aktienmärkte. Hier der Tech-Sektor, gewaltig gelaufen aber zinssensitiv, dort die Nebenwerte mit Nachholpotenzial, aber auch schon mit Überhitzungstendenzen. Alles überstrahlt von immer stärker werdenden Wachstumssignalen (in den USA) mit Größenordnungen, die es wahrscheinlich machen, dass die USA seit Jahrzehnten China in einem Jahr wieder in der Wachstumsquote überholen wird.

Als Damoklesschwert hängt ein Zinsanstieg über dem Kapitalmarkt, der für Aktienmärkte und Unternehmen eine Gefahr darstellt. Im Gegenzug dazu noch ein 1,9 Billionen Dollar Rettungspaket, dessen Helikoptergeld in dicken Schecks an die Konsumenten und wahrscheinlich auch auf die Wall Street herabregnet. Da mache sich mal einer einen Reim daraus, derzeit: Bedrohlich sieht dieses Melange aktuell noch nicht aus, da die US-Notenbank zwar von den Märkten wegen ihres Inflations-Phlegmas herausgefordert wird, aber deren Chef Jerome Powell einem weiteren Renditeanstieg sicher nicht tatenlos zusehen wird.

US-Präsident Biden setzt mit vollem Einsatz auf die Eindämmung von Covid-19, auf einen Umbau der US-Wirtschaft und seit seinem offiziellen Amtsantritt sind noch keine 100 Tage vergangen. Da wird ihn doch seine Notenbank nicht im Stich lassen..

Kommentare lesen und schreiben, hier klicken

Aktien und Inflation:

https://m.youtube.com/watch?v=CK2Ycj__H5E

Ja der Doktor Permabulle hat mindestens gemerkt, dass eine Absicherung nützlich sein könnte.Um die Inflationsgefahr zu erkennen braucht es keinen Doktortitel, das könnte man aus der Vergangenheit gelernt haben.Dass aber die Staaten keine anonyme energieverschwendende Kryptowährung in grossem Styl zulassen werden ist eine Erkenntnis wo ein gesunder Menschenverstand völlig ausreichend ist.

Fazit: Gelddrucken kann lange funktionieren, irgendwann kommt der Zeitpunkt den wir gerade erleben, der Süchtige stirbt am Entzug oder an der Überdosis.