Keine Störfeuer seitens der EZB, Inflationsraten höher als erwartet, aber nicht zu hoch, so könnte man den gestrigen Tag umschreiben – die Aktienmärkte zuckten kurz bei der höheren Rate der Verbraucherpreise sowie ihrer Kernrate ohne Energie und Lebensmittel (5,0 zu 3,8 Prozent), verfielen aber gleich wieder in den Modus der letzten Zeit. Mehr noch: man erreichte ein neues Allzeithoch, aber nur leicht. Kurzum: das Patt bleibt erhalten.

Aktienmärkte mögen keine Überraschungen, aber …

sie ignorieren das Erwartete, so könnte man das gestrige Verhalten der Investoren bezeichnen. Wie gestern dargestellt, hatten viele Anleger angesichts der großen Schlagzeilen bezüglich einer überbordenden Inflation vorher eine vorsichtige Positionierung angenommen. So konnte die etwas höhere Inflationsrate keinen größeren Schaden anrichten.

Viele haben sich vorher abgesichert

Ob in Frankfurt oder in New York, Anlageprofis hatten auf einen Rückschlag der Aktienmärkte gesetzt. Man rechnete zumindest mit einer Korrektur von zwei bis drei Prozent, was nach einer so langen Phase des Stillstands auch logisch wäre. Außerdem ist das Lager der neutralen Anleger diesseits und jenseits des Atlantiks sehr groß, eben weil man mit einer Reaktion auf eine hohe Inflationsrate gerechnete hatte. Aber es kam nicht dazu. Selbst in den USA ergab die Umfrage unter Privatanlegern (AAII) eine ungewöhnlich hohe Neutralitätsquote von 39 Prozent.

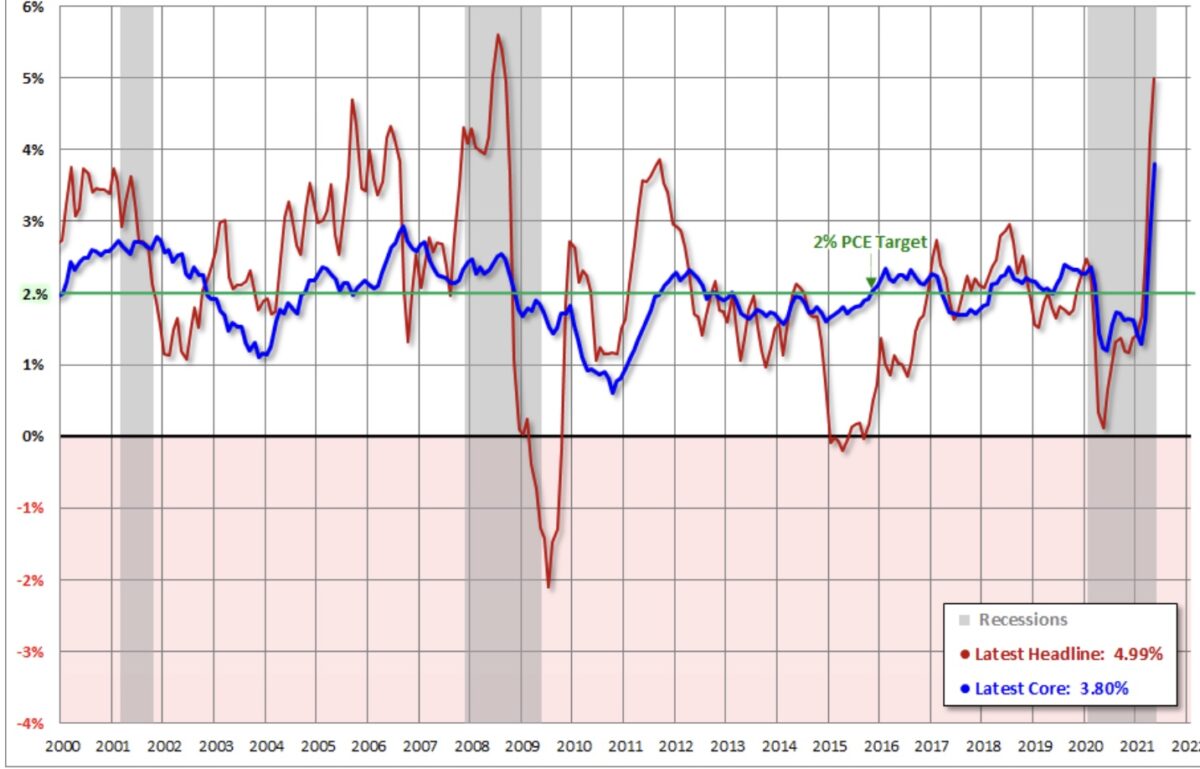

Die Inflationsdaten im langjährigen Vergleich

Ist das bereits Peak Inflation?

Man sieht, dass Inflation immer Spitzen ausbildet, es gab kein längeres Inflationsplateau. Die Begründung hierfür später.

Die Traumvorstellung der EZB

Inflation im Zielbereich, noch unter zwei Prozent und ein Wachstum über Trend, wie man es schon lange nicht mehr gesehen hat. Das wirkt schon wie ein ökonomisch erhoffte Modell einer Konjunkturentwicklung – opulentes Wachstum über Trend und Inflation im Wunschbereich. Da kann man schon darauf wetten, dass sich diese Projektion nicht verwirklichen lässt.

Negativzinsen – die USA Weltmeister

Real Central Bank Rates (rate minus inflation)…

US: -4.9%

Poland: -4.7%

Brazil: -4.6%

Saudi Arabia: -4.3%

Canada: -3.2%

Chile: -3.1%

Malaysia: -3.0%

Norway: -2.7%

Eurozone: -2.5%

Philippines: -2.5%

S. Korea: -2.1%

Mexico: -1.9%

UK: -1.4%

Swiss: -1.4%

Russia: -1.0%

India: -0.3%— Charlie Bilello (@charliebilello) June 10, 2021

Hier sieht man, was diese Inflationsdaten bei den Verbraucherpreisen gestern verursacht haben. Negativrenditen, wie seit Jahrzehnten nicht mehr, egal welchen Zins man auch heranzieht. Mir erschließt sich aber nicht, wieso man so etwas negativ für die Aktienmärkte auslegen kann: Wer jetzt etwa in den Geldmarkt einsteigt, hat in kurzer Zeit eine spürbare Kapitalvernichtung

Der Vergleich zu früheren Zeiten hinkt: Früher gab es bei hoher Inflation Zinsen von fünf oder 10 Prozent, d.h. ein Anleihekäufer konnte damit rechnen, bei fallenden Zinsen richtige Durationsgewinne einzufahren. Das ist jetzt nicht mehr möglich, denn bis null Prozent ist es nicht mehr weit. Das bedeutet auch, dass wenn sich ein Investor ein festverzinsliches Papier zu Minizinsen ins Depot holt, muss er damit rechnen, dass bei steigenden Renditen der Kurswert des Papiers gleich in den Keller geht. Wieso vergleicht man nicht das KGV des Anleihemarktes mit dem der Aktienmärkte?

Erstaunlich auch die Reaktion der Anleihemärkte. Trotz der hohen Inflationsrate blieb die zehnjährige US-Treasury unter 1,5 Prozent und fiel auf ein Tief von Anfang März. Die Anleiheinvestoren rechnen tatsächlich mit „Peak Inflation“, was sogar etwas Futter für Jerome Powell bedeuten könnte, um nicht in fünf Tagen das ungeliebte „Tapering“ groß thematisieren zu müssen. Das haben die Aktienmärkte wiederum realisiert.

Kommentare lesen und schreiben, hier klicken

Mit seinen beiden letzten Kommentaren hat W. Müller, auch im Gegensatz zu vielen institutionellen Investoren, die Reaktion des Marktes auf den Punkt gebracht und richtig vorausgesagt. In seinem Beitrag „Fed, Inflation, Bilanzsaison – über Peaks an den Märkten“ hatte er vorhergesagt, dass bei einer Inflationsrate bis 5% nichts passieren wird, und genau das ist eingetreten. Da wurden viele auf dem falschen Fuß erwischt. Auch wenn es scheint, als sei nicht viel los, so laufen die Märkte, jedenfalls bisher, weiter langsam nach oben.Und Korrekturen sind immer drin, das gehört einfach zum Geschäft. Wenn man das tägliche Börsenrauschen einmal ausblendet, dann bleibt TINA die Kernbotschaft. Außer bei Aktien und in gewissem Umfang auch bei ausgesuchten Immobilien ist derzeit einfach nichts zu holen, man verbrennt schlicht Geld. Wer breit gestreut investiert und mit ruhiger Hand agiert hat bereits in diesem Jahr schon über 10% „eingefahren“, keine schlechte Ausbeute wenn man an die Renditen von Anleihen jedweder Couleur denkt. Es gibt schlicht keine Alternative, das lese ich immer wieder aus den Kommentaren von Wolfgang Müller. Und damit bin ich bisher sehr gut gefahren. Wer dagegen setzt möge sich sein Portfolio ansehen.