Die Aktienmärkte steigen weiter: Drei Prozent plus im S&P 500, zwei Prozent beim Dax, so lautet die Bilanz der beiden Indizes am Ende des Monats August, der nach neun Monaten steigender Kurse eigentlich endlich eine Korrektur bringen sollte. Jetzt ist Monatsultimo und die „dovishe“ Haltung der Federal Reserve von letzter Woche hat die Börsianer eher weiter darin bestärkt, dass es immer noch nicht viel Sinn macht, die Seiten zu wechseln.

Aktienmärkte: Buy the Dip – oder die erlernte Sorglosigkeit

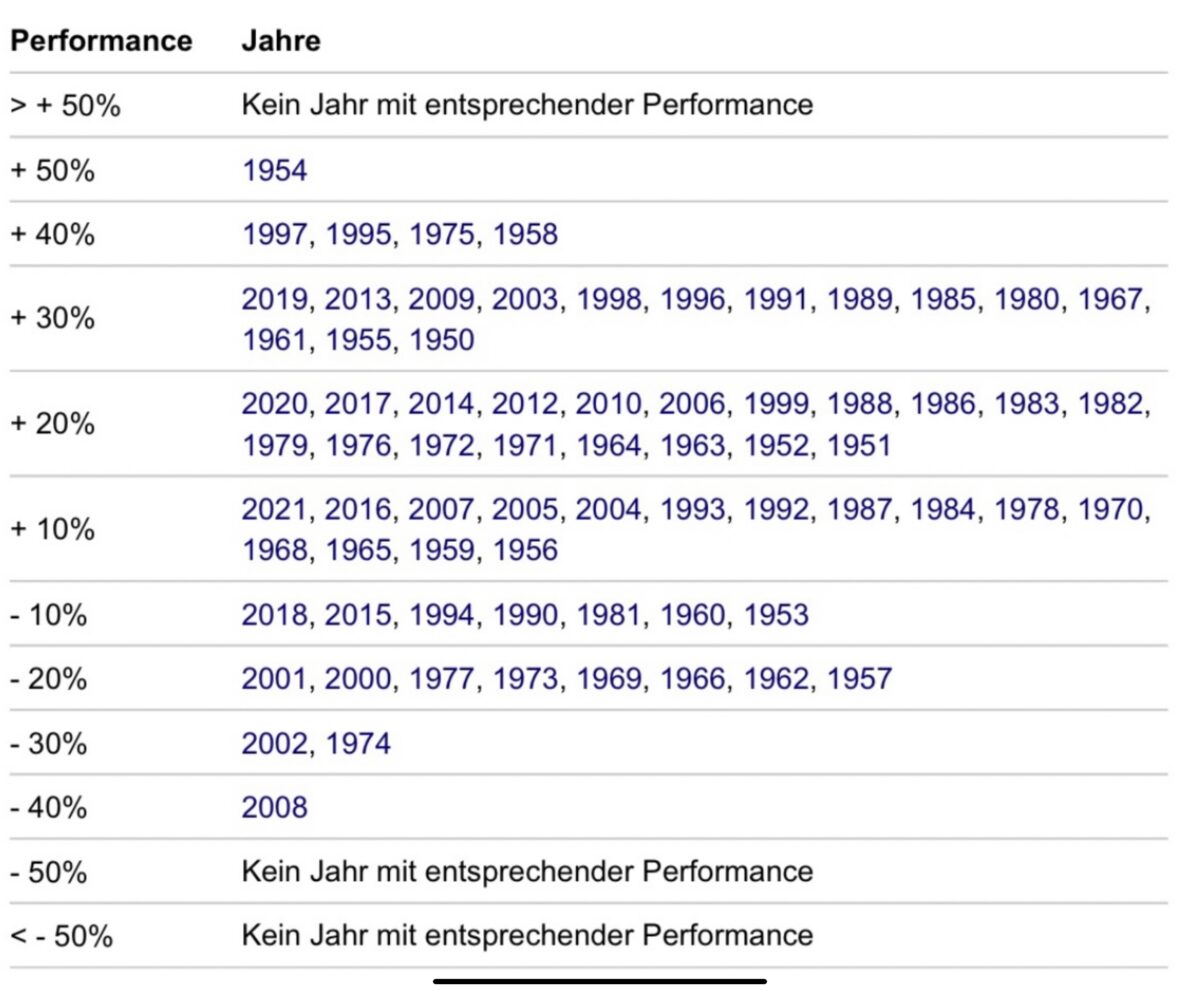

Das Börsenjahr 2021 schickt sich an langjährige Rekorde zu brechen, nicht in der absoluten Performance, sondern in der Schwankungsarmut er Aktienmärkte, die dazu geführt hat, dass der US-Leitindex schon das 53. Allzeithoch in den ersten acht Monaten einfahren konnte.

Das bedeutet, dass der S&P 500 aktuell die 20-Prozent Gewinnschwelle überschritten hat, nach 20 Prozent plus im Vorjahr und 30 Prozent plus im Jahre 2019. Es scheint etwas Übermächtiges zu geben, was die Börsianer daran hindert, Gewinne mitzunehmen. Ganz im Gegenteil, jeder Rückschlag von ein paar Prozent der Aktienmärkte wird zum Einstieg genutzt für diejenigen, die bisher noch an der Seitenlinie standen.

Die Gewinnhistorie des S&P 500 – 2021 ist man schon wieder eine Stufe höher geklettert:

Die bisher höchste Korrektur beim US-Leitindex betrug 4,5 Prozent, beim Dax waren es sechs Prozent, die das deutsche Aktienbarometer Ende Januar nachgegeben hatte. Über die ungewöhnlich niedrige Schwankungsbreite beim S&P wurde hier schon mehrfach geschrieben, mit dem Verweis auf das Jahr 2017 – ohne eine Korrektur von minus zehn Prozent.

Aber beim Dax muss man schon ins Jahr 2005 zurückblicken, um ein Jahr ohne Minimalkorektur (minus 10 Prozent) zu finden. Damals waren es nur acht Prozent, üblich sind Einbrüche von 12 bis dreißig Prozent oder gar mehr wie 2002 oder 2008. In der letzen Woche schien sich eine Korrektur anzubahnen, die ihren Namen versprach, aber nach 1,7 Prozent minus waren schon wieder Käufer zur Stelle.

Die alles entscheidende Zwangslage

Man kann Dutzende an Grafiken aufzeigen, die die heutige Überbewertung der Aktienmärkte in Relationen zum Bruttoinlandsprodukt, aus Bewertungssicht und im Vergleich zu verabschieden Indikatoren aufzeigen. Was aber immer hinten angestellt wird, ist das Niveau der Zinsen, die es bei früheren Exzessen gegeben hat. Zum Beispiel 2007 oder 2000 mit Kapitalmarktzinsen von fünf oder sechs Prozent und einem niedrigen Kurs-Gewinn-Verhältnis der Anleihen als Möglichkeit des Überwinterns bei kalten Börsenzeiten. 40 Jahre fallende Zinsen haben die Bewertungsverhältnisse grundlegend verändert, ein KGV des Aktienmarktes von 30 ist etwas anderes bei einem Kapitalmarktzins von fünf Prozent, als von 1,5 Prozent, bei gleichzeitig erhöhter Inflation:

Deshalb ist für mich dieser Tweet von Holger Tschäpitz mit der aktuellen Realrendite in den USA sehr vielsagend:

Ausgerechnet Japan, das Land ohne Zinsen in diesem Jahrhundert, weist bei den drei großen Wirtschaftsblöcken die höchsten Realrenditen auf:

Ob zwei oder fünf Prozent Inflation, es bleibt schwierig für die großen Geldverwalter in der langfristigen und vorsorgenden Geldanlage.

Ausblick

Sicherlich ist die Gesamtlage für Investoren irgendwie festgefahren. Ein Tapering wird nicht in unmittelbarer zeitlicher Nähe beginnen, die Inflation nicht rasch zurückgehen – und damit sollten sich die Realrenditen weiterhin im Souterrain befinden.

Aber die letzen Tage haben die Sorglosigkeit vieler Anleger gesteigert, obwohl der statistisch schlechteste Monat für die Aktienmärkte, der September, bevorsteht. Die großen Fondsmanager haben ihre Investitionsquote angehoben, aus Sorge wieder einmal überrascht zu werden. Der wochenlang im Angstmodus verharrende Fear&Greed-Index ist auf 57 Punkte – entsprechend leichter Gier – gestiegen (in der Vorwoche waren es nur 29 Punkte).

Jetzt haben wir Monatsultimo und dann gleich den Monatsbeginn mit den immer größer gestiegenen Zuflüssen an Sparplansummen in ETFs. Aber dann kommt ein Ereignis, welches stets für Überraschungen gut ist, auf welcher Seite auch immer – der US-Arbeitsmarktbericht. Ein nachlaufender Indikator und Jerome Powells Standardbegründung für unzureichenden „Substantial Progress“.

„We have said that we would continue our asset purchases at the current pace until we see substantial further progress toward our maximum employment and price stability goals, measured since last December, when we first articulated this guidance“, so die Worte des Fed-Chairs in seiner Rede am 27. August.

Kommentare lesen und schreiben, hier klicken