Hat Fed-Chef Jerome Powell die strafende Rolle an der Börse übernommen, indem er den mahnenden Finger erhoben hat, um all diejenigen zu maßregeln, die an nur langsam nachlassende Kapitalzuflüsse an die Aktienmärkte durch die Federal Reserve geglaubt haben? Sicherlich nicht freiwillig, aber die immer noch hohen Inflationsdaten in Kombination mit derzeit noch guten Wirtschaftsdaten sowie einem Arbeitsmarkt, der in Richtung Vollbeschäftigung strebt, zwingen wohl zur stärkeren monetären Bremse. Kennt Powell schon die neuesten Verbraucherpreise in dieser Woche? Es bleibt vermutlich bei dem am Freitag Geschriebenen: Die Volatilität ist gekommen, um zu bleiben, vielleicht ist bis zur Fed-Sitzung.

Aktienmärkte und Fed: Der letzte Job-Report lässt keine Wahl

Wie lautet der gesetzliche Auftrag, den die US-Notenbank durch ihren Vorsitzenden ständig betont? Maximum Employment and Price Stability. Ersteres kann fast als erfüllt angesehen werden, Letzteres wurde ziemlich verfehlt und ist zum Teil der überbordenden Geldversorgung durch die US-Notenbank geschuldet. Im Konzert vieler Notenbanken, die bis auf die Europäische Zentralbank beginnen, den Liquiditätsschalter umzulegen.

Jerome Powell bleibt keine andere Wahl, als zumindest verbal heftig zu agieren, als psychologisches Signal, denn bei der Inflation geht es sehr stark um Erwartungen. Bei der Berücksichtigung des Arbeitsmarktes ist stets zu beachten, dass dies ein nachlaufender (lagging) Indikator ist, der sich immer im Hoch befindet, wenn es bald börsentechnisch nach unten geht. Eben weil die Notenbank wegen heißlaufender Wirtschaftsparameter geldpolitisch auf die Bremse treten muss.

Bei dieser Langzeitgrafik könnte man schon ins Grübeln kommen.

Die kürzeste Rezession und die schnellste Erholung des Arbeitsmarktes seit Generationen. Eine Arbeitslosenrate von (offiziell) nur noch 4,2 Prozent.

Kommt die Fed zu spät?

Es wäre nicht das erste Mal, denn es gibt ein großes Problem bei der Notenbankpolitik: Sie kann nur reagieren und nicht prophylaktisch agieren, denn was gäbe das für ein Geschrei von Seiten der Politik, wenn eine Notenbank in einer sich erholenden Wirtschaft die Finanzierungsbedingungen straffen würde. Berichterstatter können hierbei im Nachhinein leicht reden, das politische Geschäft hinter den Kulissen ist knüppelhart – von wegen Unabhängigkeit.

Hierzu fällt mir immer wieder einer der letzten Wirtschaftsberater der US-Regierung ein, der Jerome Powell schon im Jahre 2018 mit folgenden Formulierungen gewarnt hatte, sinngemäß: Die US-Notenbank hat die drei letzten Rezessionen durch ihre Zinsanhebungen verursacht. Wenn dies ein weiteres Mal geschieht, so könnte ihre Unabhängigkeit auf dem Spiele stehen!

Das war unter einem US-Präsidenten Trump und in den letzten Dekaden spielte die Inflation auch keine so große Rolle wie derzeit. Aber Jerome Powell kann jetzt auch aus politischen Gründen nicht anders (Präsident Biden), aber womöglich kommen die (Zins-)Aktionen im nächsten Jahr zu spät.

Wo steht denn der Inflationstreiber Nummer eins, das US-Öl, derzeit? Bei 66 Dollar, über 20 Prozent unter seinem Oktoberhoch und was sagt die Rendite der 10-jährigen US-Staatsanleihe mit 1,35 Prozent? Eher eine Mäßigung von Wirtschaft und möglicherweise Stagflation.

Die letzte Börsenwoche

Die Volatilität der Aktienmärkte ist zurück, unter der Oberfläche der Indizes rumorte es gewaltig, hoch bewertete Aktien gerieten gewaltig unter Druck. Dennoch gab es einen nicht sehr großen Wochenverlust beim S&P 500.

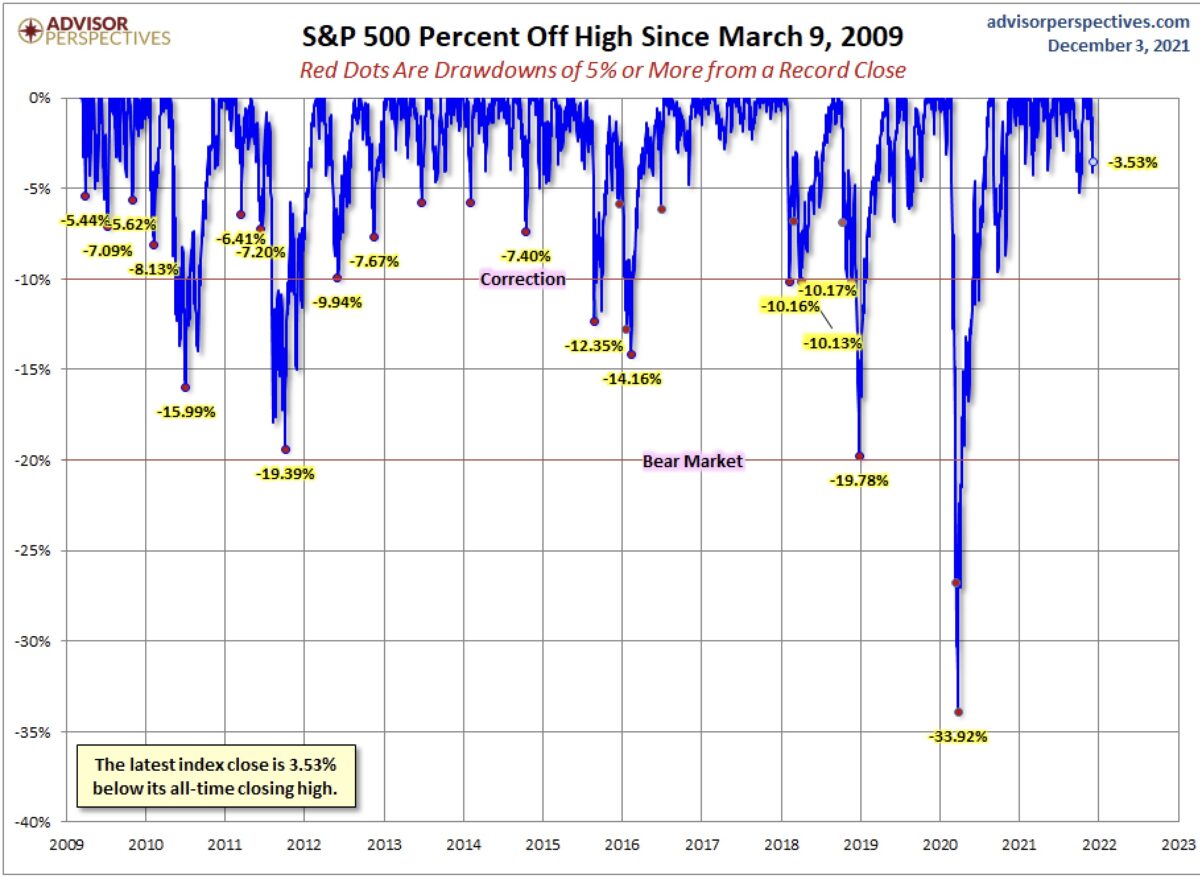

Trotz dreier Verlusttage liegt der Weltleitindex nur 1,22 Prozent auf Wochensicht im Minus, auf Jahressicht YTD 20,83 Prozent im Plus und nur 3,5 Prozent unter seinem Allzeithoch (dem 66. des Jahres).

Und wieder einmal kämpft der Index mit seinem Aufwärtstrend, der 50-Tage-Linie.

Damit ist man beim großen Index, der maßgeblich die Welt-ETFs MSCI World oder den All World Countries Index steuert, noch immer weit von einer Korrektur entfernt (über 10 Prozent Verlust).

Wird man dies die letzten knapp 20 Handelstage des Jahres (Deutschland 18) halten können? Die derzeitige Gemengelage für die Aktienmärkte ist sehr explosiv, unabhängige Investoren werden sich schon für 2022 positionieren. Die Lage ist kritisch geworden, die Kursausschläge erinnern an frühere Börsenturbulenzen. Der S&P 500 hat es am Freitag gerade über die 50-Tage-Linie geschafft. Bei aller Volatilität, wenn es hier kein Halten gibt, könnte das Börsenjahr 2021 ziemlich atypisch enden. Und dann wäre eine Korrektur, die ihren Namen verdient, rasch erreicht. Selbst die Federal Reserve, der nicht an einem Markteinbruch gelegen sein kann, ist derzeit aus dem Spiel, denn nach vielen Kommentaren von Fed-Mitgliedern läuft jetzt eine Art „Quiet Period“, die erst am 15. Dezember, dem Tag der Notenbanksitzung beendet sein wird.

Die Belastungsfaktoren für die Aktienmärkte: Omikron, Inflationsdaten und das Tapering

Die Nachrichten über die neue Virusvariante Omikron sind wie ein Lauffeuer über Länder und Kontinente gerast, mit belastbaren Fakten über Infektiosität und der Wirksamkeit der Impfstoffe dürfte man aber erst in gut einer Woche rechnen. Aber was die „herzlosen“ Markt mehr bewegt als medizinische Aspekte, sind die Reaktionen der Politik über Beschränkungen von Mobilität und Wirtschaft, kurzum neue Lockdowns. In kurzer Zeit könnten sich urplötzlich neue Schlussfolgerungen ergeben. Selbst die Beteuerungen von BioNTech-Chef Prof. Ugur Sahin, man könne einen neuen Impstoff rasch entwickeln, halfen nicht unmittelbar weiter, angesichts der zeitlichen Abläufe (>100 Tage).

Das zweite Thema für die Aktienmärkte ist die Inflation und die sich daraus ergebenden Folgen für die Notenbankpolitik, Stichwort Tapering. Ständige Meldungen über Preissteigerungen auf allen Ebenen haben die große Politik in Alarmstimmung versetzt.

Wie bereits dargelegt und mit Charts untermauert, ist der hohe Benzinpreis gerade für die USA ein Politikum und dieser ist trotz seit fünf Wochen fallender Ölpreise nicht wesentlich gesunken. Kein US-Präsident kann in einem Land mit über 700 Kfz pro 1000 Einwohner den Spritpreis ignorieren, erst recht nicht der in seinen Beliebtheitswerten eingebrochene Joe Biden. Daher wird der Druck seitens der Politik größer und die verbale Kehrtwende von Jerome Powell bezüglich der Dauerhaftigkeit der Inflation (transitory) ist gewiss rein zufällig.

Die große Sorge der Aktienmärkte ist die Geschwindigkeit des Abbaus der Anleihekäufe, denn es ist mittlerweile eine nicht mehr zu verharmlosende Tatsache, dass die ständige Zufuhr von Liquidität mittels milliardenschwerer Anleihekäufe durch die Notenbanken ein überragender Triebfaktor für die Märkte gewesen ist und auch noch immer ist. Auch wenn die geradezu absurd niedrigen Realrenditen noch gar keine große Gefahr für die Aktienmärkte darstellen können – auch nicht bei weiteren Anstiegen – es ist die Unsicherheit und vermutlich ein anderes Szenario, nämlich das einer Stagflation. Aktienmärkte gelten bis 4 Prozent Teuerung als guter Inflationsschutz aber nicht bei gleichzeitig einbrechendem Wirtschaftswachstum, dieses Szenario gilt als langfristiger Worst Case.

Die Hoffnung der Bullen

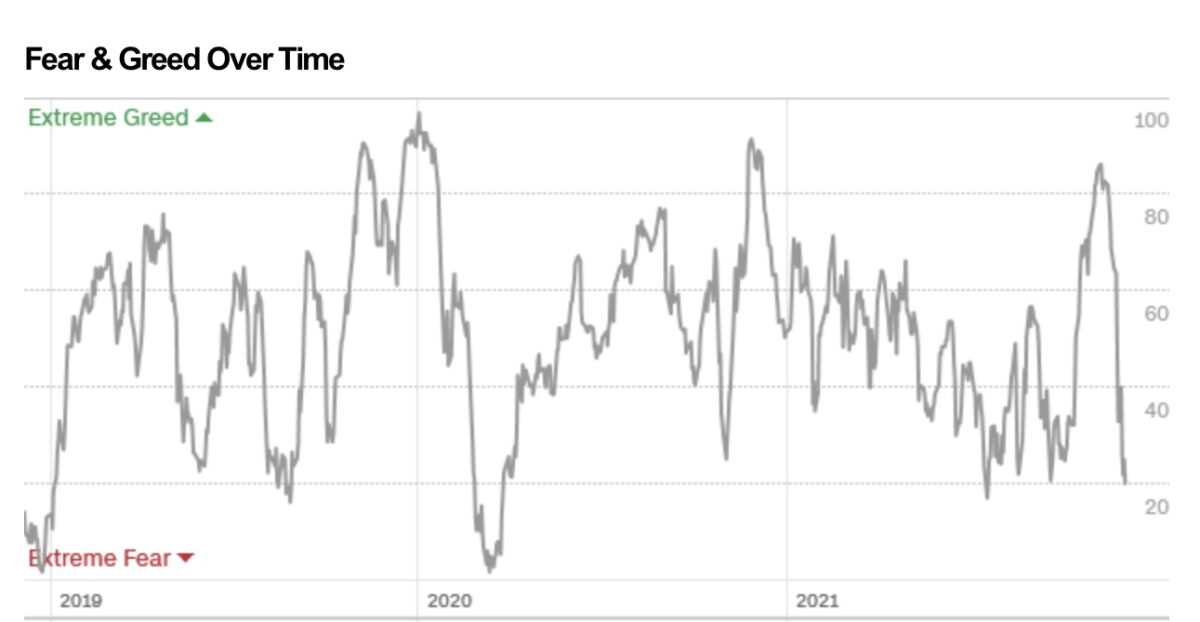

Was könnte die Aktienmärkte stützen? Neben der Saisonalität und der hohen statistischen Wahrscheinlichkeit eines positiven Jahresausklangs nach den guten 11 Monaten des Börsenjahres, sind es vor allem Aspekte des Sentiments. Anleger sichern sich ab, die Angst ist groß, Fear&Greed liegt bei 20, einem Level in dem der Panikbereich beginnt. Auch das Put/Call-Ratio ist nach oben geschnellt, auf den höchsten Stand des Jahres.

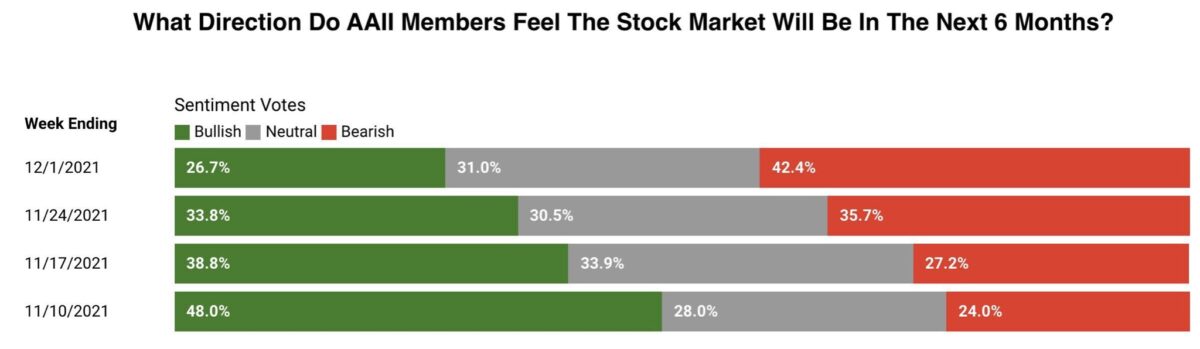

Auch die hohe Bärenquote bei den Anlegern könnte ein Auffangnetz bilden.

Was steht an, diese Woche?

Wenig wirtschaftliche Meldungen, aber ein bedeutsames Datum, die nächste Ausgabe des US-Verbraucherpreisindex am 10. Dezember.

Alle Augen werden sich einmal mehr auf die neueste Ausgabe des CPI richten. Nach 6,2 Prozent im letzten Monat wird mit einem weiteren Sprung gerechnet. Manch Analyst (Commerzbank) rechnet schon mit einer Steigerung auf 6,8 Prozent, dem höchsten Niveau seit 39 Jahren. Wirklich? – aber es könnte noch mal zu einer Steigerung für den Monat November kommen. Auch wenn der Ölpreis in den letzten Wochen über 25 Prozent abgestürzt ist, auch Natural Gas und andere Rohstoffe korrigierten. Aber der große Rückgang geschah erst in den letzten Tagen, so dass dies vielleicht noch nicht in den Daten ersichtlich sein wird. Vielleicht auch ein Grund warum Fed-Chef Jerome Powell verbal so auf die Tube drückt mit dem bevorstehenden Tapering.

Freitag 14:30 Uhr, selten wurde ein Monatswert für Inflation so beachtet.

Ein Blick etwas weiter in die Zukunft

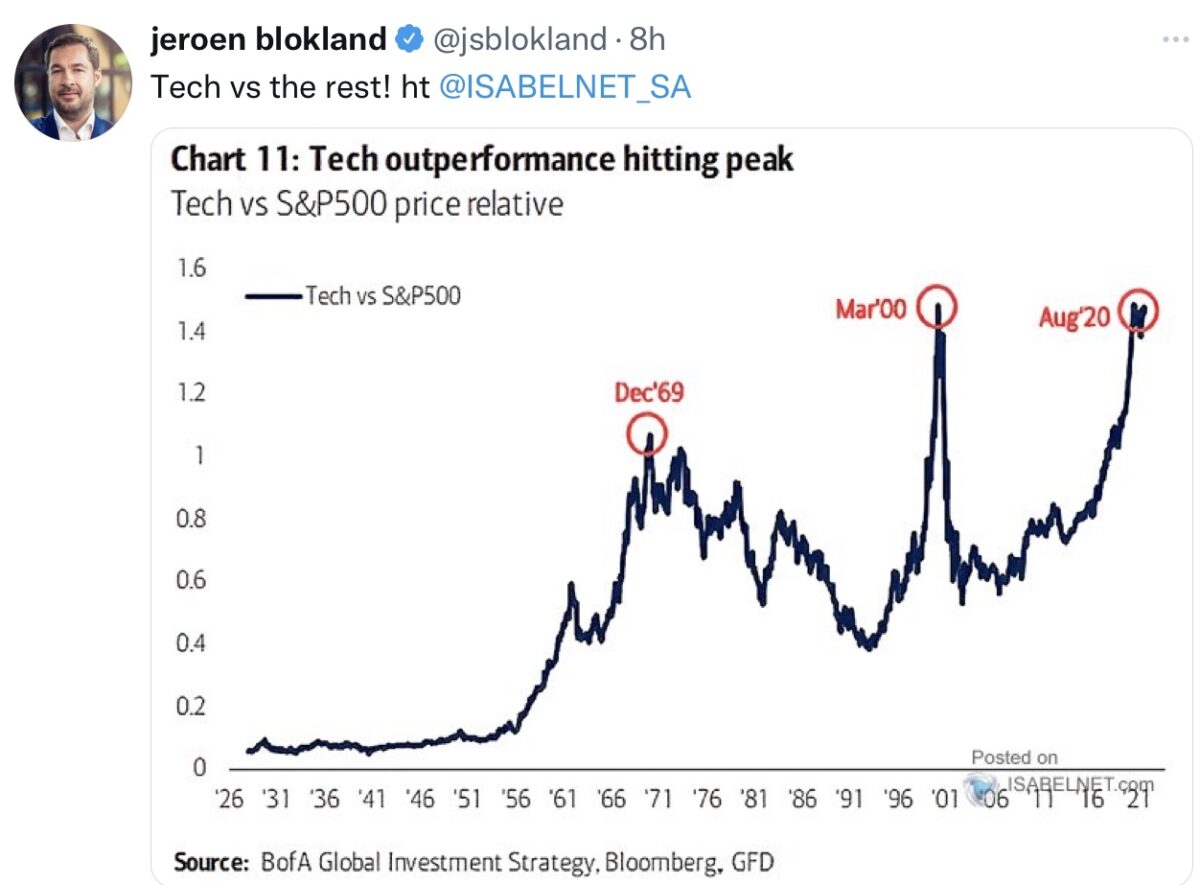

Bereits mehrfach habe ich auf längerfristige Entwicklungen hingewiesen, die das Wechselspiel von Growth und Value an den Aktienmärkten aufzeigen. Egal wie lange eine Kategorie besser gelaufen war, es kam immer wieder zum Ausgleich, wie zuletzt nach der Dotcom-Bubble oder nach der Finanzkrise. Jetzt haben wir wieder so eine Phase, in der Growth (Tech) den Value-Sektor total outperformt hat. Erkennbar an der Performance des Nasdaq seit 2009 mit über 1100 Prozent plus, weit mehr als der Gesamtmarkt.

Deshalb: Selten war der Unterschied so extrem wie derzeit, der Ausgleich erfolgte stets, stehen wir vor einem längeren Favoritenwechsel?

Dass dies zu einer Belastung für die großen Indizes (S&P 500, MSCI World) werden dürfte, steht außer Frage. Das Thema Klumpenrisiko von Apple, Microsoft und Co wurde bei FMW schon öfters angesprochen.

Fazit

Der Dezember könnte zu einem ziemlich ereignisreichen Monat aus Sicht der Aktienmärkte werden: Denn die Geldpolitik wurde während Corona unheimlich koordiniert vollzogen. Warum sollte sich die Europäische Zentralbank jetzt davon ausklinken, allein schon aus Wechselkursgründen? Damit könnte es schon Mitte Dezember die nächste Überraschung geben, durch EZB-Präsidentin Christine Lagarde, zumindest verbal.

Aber auch zu einer Entspannung, sollte sich von Seiten Omikrons oder auch bei der Inflationsrate eine Wende abzeichnen.

Aber dennoch lautet das Hauptthema: Liquidität – dies war das Mittel, welches die Aktienmärkte in der letzten Dekade auf diese Höhen gehoben hat. Jetzt wird dieser Strom aufgrund einer ausufernden Inflation abebben müssen. Ergo sollten auch die Unternehmensgewinne wieder zentraler werden, für die Aktienbewertung. Eine schwierige und à la Longue auch schmerzhafte Phase, erst recht im neuen Jahr. Aber zunächst werden einige Adressen versuchen die Jahresperformance zu retten.

Kommentare lesen und schreiben, hier klicken