Kommt jetzt die Korrektur der Aktienmärkte? Nach einer gefühlt ewig langen Phase des Übergangs von der alten auf eine neue US-Regierung, ist es am Mittwoch endlich soweit: Ein neuer Präsident verspricht Versöhnung, Toleranz und Ruhe. Aber wird dies auch für die Finanzmärkte gelten, die so sehr von den Pushfaktoren, wie Stimuli, Helikoptergeld und niedrigen Zinsen profitiert haben? Könnte nicht gerade die Hoffnung auf wirtschaftliche Erholung für Volatilität sorgen, denn Joe Bidens Programm ist „zunächst“ einmal nicht nur Wall Street-freundlich?

Aktienmärkte: Treibende und bremsende Faktoren

Es gibt Hunderte von Indikatoren, die zur Beurteilung von Wirtschaft und Börse herangezogen werden, aber nur wenig haben große unmittelbare Bedeutung für die Aktienmärkte.

Der wichtigste Faktor ist nach wie vor der monetäre – und von dieser Seite droht zunächst keine Gefahr. Der Zuwachs der Geldmenge in den USA marschiert auf die 7 Billionen Dollar zu (der Zuwachs beträgt 71 Prozent), das frisch gedruckte Geld der Notenbanken (Fed 120 Mrd. Dollar monatlich) mit ihren ständigen Wertpapierkäufen läuft auf die 10 Billionen Dollar zu. Die Rettungspakete bekommen mit der Ankündigung von Joe Bidens Regierungsprogramm einen weiteren Schub, den die Börsen allerdings schon eingepreist haben.

Geblieben sind allerdings auch die große Euphorie bestimmter Anlegergruppen, die ungesunde Call-Spekulation, die Übertreibungen bei Nebenwerten (Russell 2000) sowie die Spekulationsblasen zum Beispiel in Wasserstofffirmen oder im Bereich der Elektromobilität. Vor allem auch bei der Hyperspekulation mit Penny-Stocks, um nur drei Beispiele zu nennen.

Ebenso die langfristig bedeutsamen Indikatoren, wie der Buffett-Indikator, der Shiller-Index, die ungesunden Abstände der Indizes von ihren Aufwärtstrendlinien und Weitere, auf die ich genau vor einer Woche hingewiesen habe. It doesn’t matter, until it matters.

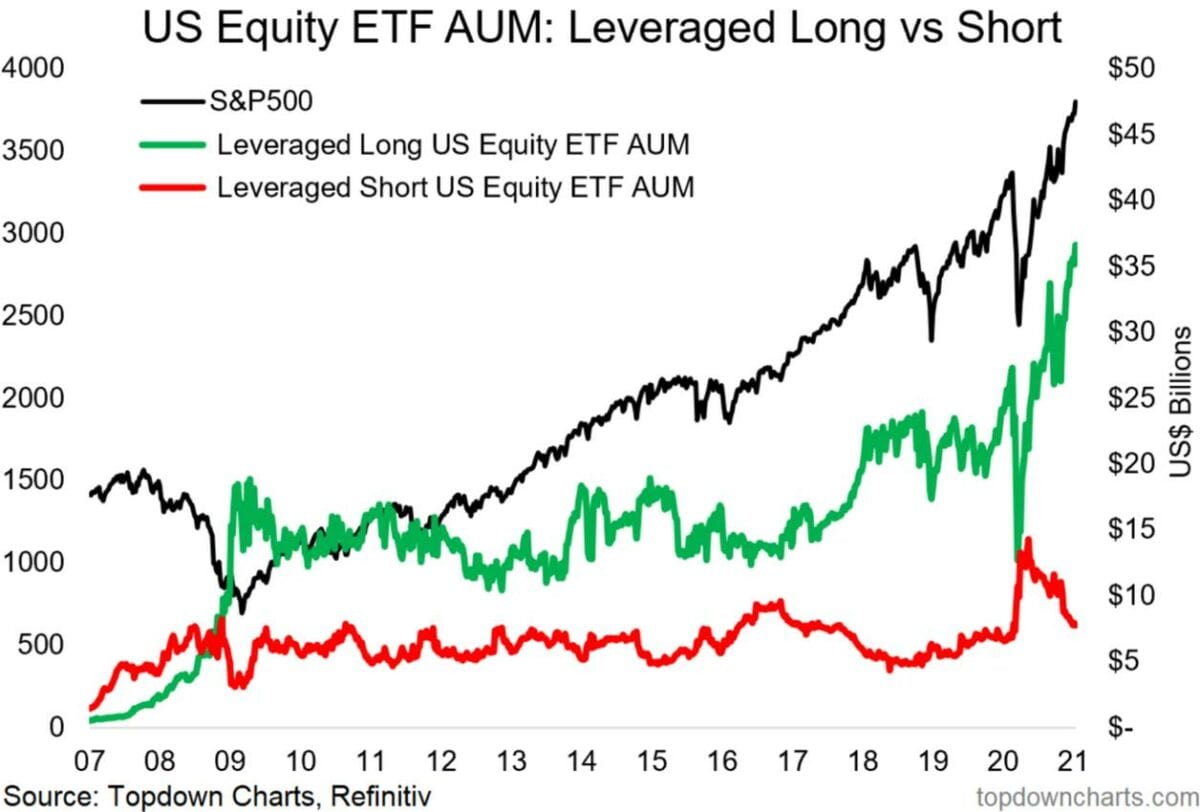

Die Long-Spekulation im Langfristvergleich

Was kurzfristig die Aktienmärkte sehr belastet und bereits zu einer viertägigen Querbewegung der Indizes geführt hat, war der Renditeanstieg der 10-jährigen US-Treasury bis auf 1,18 Prozent. Diese ist aber nach einem Eingreifen der Federal Reserve wieder auf 1,087 Prozent gefallen. Auch wenn die Zinsen noch sehr niedrig sind, genügen hier schon geringe weitere Anstiege, um zu einer Belastung des Aktienmarktes zu werden.

Die Zinskurve in den USA versteilt sich, erkennbar an der Differenz zwischen der 2- und 10-jährigen Staatsanleihe. Was den Banken zupass kommt, durch das ewige Thema der Fristentransformation, aber eher nicht dem Gesamtmarkt.

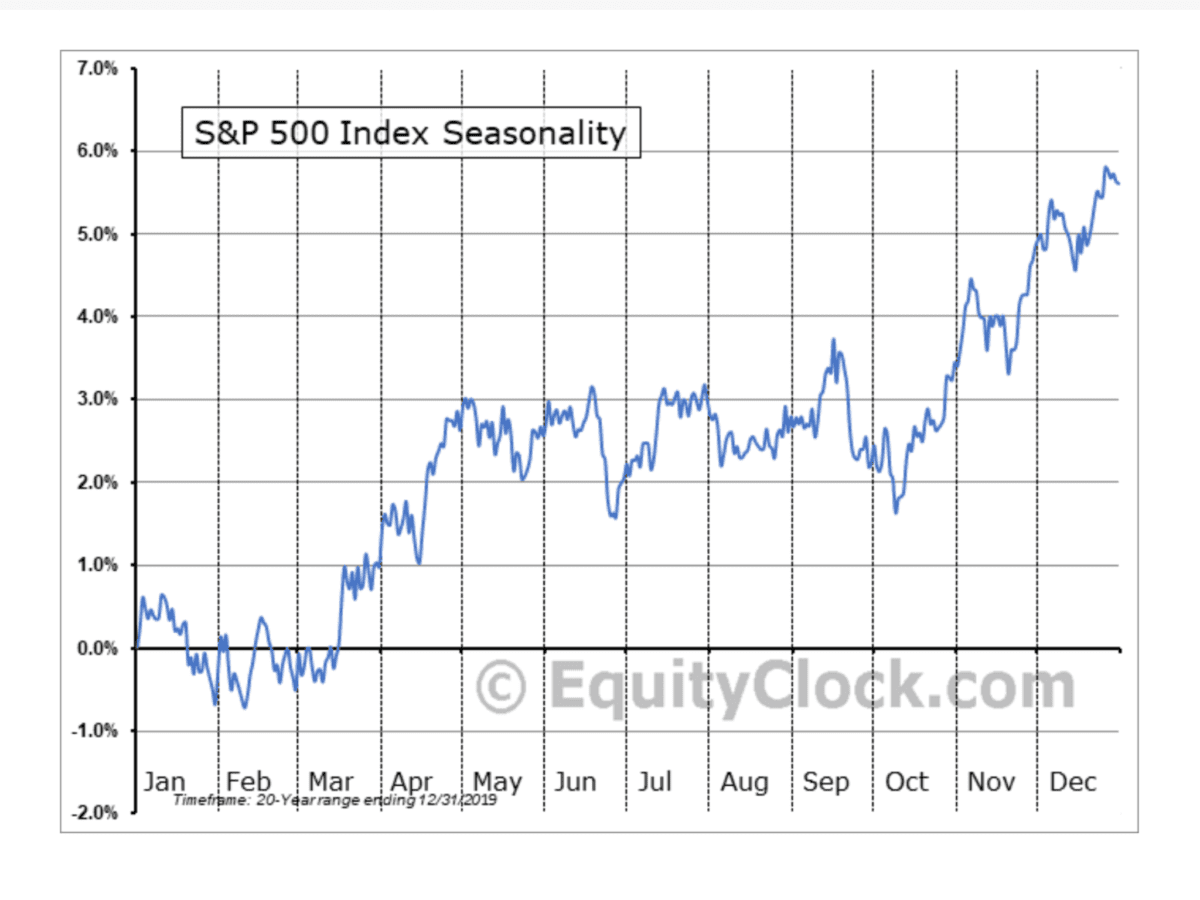

Die Saisonalität spricht einmal mehr für eine Korrektur, wie in dem ewigen Chart eindeutig sichtbar.

Was sich weiter im fast neutralen Bereich befindet, ist der Fear&Greed-Index mit seinen 60 Punkten. Belastend hingegen die Cash-Quote der Fonds, die noch sehr niedrig ist, erst bei einem größeren Rückschlag könnte sich diese wieder ausweiten.

Wie könnte sich die Übertreibung an den Aktienmärkten abbauen?

Dies geht natürlich stets über zwei Wege. Zum einen über eine harte und schnelle Korrektur der Aktienmärkte – und zum anderen über eine längere Seitwärtsphase. Aufgrund der hohen Call-Spekulation in Verbindung mit der hohen Wertpapierkredite (Margin Debt) ist eher von Ersterem auszugehen. Was machen die Märkte heute, an einem Feiertag in den USA – Martin Luther King Day?

Wahrscheinlich gibt es ab mittag wieder einmal Sparflamme an den europäischen Börsen, ohne die Wall Street. Es wird aber weiter Unsicherheit herrschen, wegen der Inaugurationsfeier von Joe Biden. Da man aber Unruhen bereits jetzt schon fast 14 Tage im Voraus entgegenplanen kann, wird Washington gesichert werden wie Fort Knox, mit Zehntausenden von Soldaten, Polizisten, Sicherheitskräften und Geheimdienstmitarbeitern. Die Großmacht USA wird Bilder wie am 6. Januar für die Welt verhindern wollen. Und was so lange bekannt ist, wie mögliche Unruhen am 20. Januar? Das Unheilvolle ist immer das Überraschende, insbesondere für die Aktienmärkte.

Der Fortgang beim Weltprojekt Impfung

Auch wenn gerade das Thema Impfstoffversorgung in aller Munde ist, übersieht man die Geschwindigkeit, wie rasch die Impfkurve nach oben geht. Obwohl es eigentlich erst um die Jahreswende so richtig losging, gab es bereits fast 40 Millionen Impfungen. Voran die USA mit über 12 Mio., China über 10 Mio., Großbritannien über 4 Mio., Israel über 2,2 Mio., selbst Deutschland hat rasch die Einmlillionengrenze überschritten.

Klar sind die Kapazitäten noch begrenzt, aber nach BioNTech, Moderna, Gamaleya und Sinovac gibt es noch so viele Firmen, die kurz vor der Zulassung stehen und ihre Produktion hochfahren. AstraZeneca, Cansino, Sinopharm (beide China), Vector (RUS), Bhanat (IND), Johnson&Johnson und viele andere, es gibt immer noch 200 Impfstoffprojekte, die versuchen auf den Markt zu kommen, um das große Geschäft zu machen.

Wenn man sich die Milliarden Impfdosen, die schon die ersten Firmen auf den Markt bringen wollen betrachtet (ursprünglich 12,6 Milliarden Dosen von nur 10 Firmen, Pfizer hat gerade angekündigt die Produktion 2021 von 1,3 auf 2 Milliarden Dosen erhöhen zu wollen), kann man sich des Eindrucks nicht erwehren, dass es in der zweiten Jahreshälfte bereits ein Überangebot an Impfstoffen geben wird, den berühmten Schweinezyklus.

Beträgt nicht der Anteil der unter 15-Jährigen an der Weltbevölkerung von 7,7 Milliarden 26 Prozent, allein in Afrika sind es 41 Prozent und damit viele, die gar nicht geimpft werden (können), auch aus finanziellen Gründen?

Beispiel USA: Hier wird man bereits noch in dieser Woche offiziell die schreckliche Zahl von 25 Millionen Infizierten erreichen, aber was ist mit der Dunkelziffer, wenn diese nur den sehr niedrigen Faktor drei oder vier beträgt? Joe Biden hat angekündigt bereits in den ersten hundert Tagen seiner Amtszeit 100 Millionen Amerikaner impfen lassen zu wollen, es sollen viele Firmen staatlich gezwungen werden mitzuarbeiten. Würde es dann nicht bereits im Frühjahr vorbei sein mit den großen Infektionszahlen, zumal man nicht vergessen darf, dass es bis dahin auch noch weiter Millionen Infizierte geben wird, die bis dahin die Krankheit durch haben? Dann aber vorrangig Junge, weil die Älteren bereits geimpft sind.

Zur Börse: Klar wird ein Lockdown durch Joe Biden die Aktienmärkte kurzfristig belasten, aber auf welchen Zeitraum blickt denn der Markt, doch nicht auf das Frühjahr? Auch die Sicht, dass sich die Wirtschaftserholung in 2021 durch die Mutation nach hinten verschieben werde, ist eine börsenunspezifische. Die Erholung wird dann eben stärker ausfallen, der Nachholbedarf größer. Hat nicht das Ifo-Institut erst berichtet, dass das „nicht ausgegebene“ Geld in Deutschland bereits 100 Milliarden Euro erreicht hat?

Fazit

Längerfristig wird das neue Regierungsprogramm der Wall Street und den Märkten nicht zu sehr schaden, das zeigt die Vergangenheit, wenn man sich die Performance der Märkte seit dem Zweiten Weltkrieg betrachtet. Das Big Money hat noch zu jeder Zeit seinen Einfluss auf Regierende durchgesetzt und zu sehr ist die Gesellschaft in den USA auf ihren Konsum und ihren Aktienmarkt angewiesen. Kein Präsident wird eine Umschichtung von Wall Street zu Main Street durchsetzen können, wenn die Masse der Senatsmitglieder selbst große Aktienvermögen besitzen, wenn die Altersvorsorge (Pensionskassen) so sehr von den Kapitalmärkten abhängig ist – anders als in Deutschland.

Aber kurz- und mittelfristig könnten die Pläne der neuen Regierung schon für Unsicherheit sorgen, für Volatilität, im Hinblick auf Verschuldung, Inflation und Kapitalmarktzinsen. Noch ist die Auswahl für die großen Kapitalsammelstellen noch sehr einseitig, aber was würde passieren, sollten sich die allgemeine Kapitalmarktzinsen auch nur ein weiteres halbes Prozent nach oben bewegen? Zukunftsmusik? Klar wird die Notenbank verbal und praktisch dagegen ankämpfen, die große Wende wird nicht gleich kommen, aber einen weiteren „Free Lunch“ für die vielen Neuspekulanten wird es 2021 vermutlich nicht noch einmal geben. An den Börsen klappt selten eine Geschichte zweimal hintereinander. Wird der 20. Januar mit all seinen Auswirkungen nicht erst einmal Luft aus der Spekulationsblase an den Märkten lassen, weil man wochenlang Zeit hatte, die Erwartungen einzupreisen? Die kommenden Wochen sind geradezu einladend für eine Phase des Abbaus von Euphorie, das frische Geld ist an den Märkten angekommen, die Unerfahrenen werden nicht schnell genug reich und dann kommen erst einmal Gewinnmitnahmen. Dies war in den letzten fünf Jahren fast immer der Fall, bis auf den Januar 2019, aber da gab es eine Sondersituation wegen Fed-Chef Jerome Powell und seiner zinspolitischen 180-Grad-Wende.

Kommentare lesen und schreiben, hier klicken

Richtig erkannt, Bärenmärkte wird es dank finanzpolitischer Hilfe nicht mehr geben. Und Korrekturen/Crashs sind beste Gelegenheiten, um risikolos Geld zu verdienen. Ich weiß nicht, wie Börse je ein Schreckgespenst gewesen sein konnte. Arme Fondsmanager, das kann man als Privatanleger auch alleine…:-)

Als Hinweis für die Einwegbörsianer: Es hat auch schon 20 jährige Querbewegungen gegeben z,B.

DOW Jones von 1965 bis 1985 und dies in einer wirtschaftlichen Blütezeit. Den genannten nicht ausgegebenen Geldern mit Nachholbedarf stehen ebensoviele kaputte Existenzen und Arbeitslose gegenüber. Auch der Chef vom WEF hat schon vor der zweiten Welle gesagt,dass NACHKORONA NICHT MEHR GLEICH SEIN WIRD.Sollte bald ein neuer SCHWARZER SCHWAN auftreten,was nie ausgeschlossen ist ,dann werden die ROSABRILLENTRÄGER vielleicht endlich ihre Blindheit erkennen.

Nun ja, „es kommt, wie es kommt“. Die USA sind gespalten, das wird auch Biden nicht so schnell lösen können. Unruhen dürften zunehmend das Bild bestimmen. China entkoppelt sich von der Globalisierung, auch dies dürfte den USA nicht wirklich gefallen. Die Digitalisierung nimmt zwar heftig an Fahrt, doch die großen US-It’ler sind einfach zu mächtig und schaden der Demokratie. Dies dürften ihr Wachstum erheblich beeinträchtigen. Das ist eine Chance für Europa. Allerdings sehe ich dies eher nüchtern, zeigt doch die Impfstoffbeschaffungsproblematik sowie das Hickhack um die EU-Corona-Hilfen (s. Italien), dass eine Einigkeit bzgl. IT-Entwicklung ein Wunschdenken sein wird.

Hingegen halte ich die Wahrscheinlichkeit, dass China mit „seiner“ Freihandelszone, den Weltmarkt schnell dominieren wird. Einzig ein realer Krieg könnte sie stoppen, doch dieses Risiko werden die USA nicht eingehen. Bzgl. Russland ist dies eher vorstellbar…da dürfte sogar die aktuelle (deutsche) politische Elite zu begeistern sein.

Währungskrieg beendet? Janet Yellen sagte: Der Markt soll die Wechselkurse bestimmen und die Amis möchten nicht ( mehr) manipulieren. Wenn damit der weltweite Währungskrieg beendet wäre, wäre vielleicht die Spirale der Zinssenkungen aller grossen NOTFALLBANKEN auch vorbei. Also kein Bullenfutter.

Ob es so kommt, Präsident Reagan hat auch einmal gesagt, sie möchten einen starken Doollar als er noch viel höher war. Trump ist nicht der einzige Lügner im Amiland.

Ich fange langsam an Roland zu glauben :-(((. Was das wohl zu bedeuten hat ???

Könnte mir vorstellen das die Märkte nur darauf gewartet haben bis ich zum “ überredeten Bullen “ werde :-)))))