Schlussfolgerungen

Die derzeitige Extremsituation für Wirtschaft und Politik sorgt für eine Gemengelage, die spannender nicht sein könnte.

Was immer wieder zum Kopfschütteln Anlass gibt, ist die Tatsache, dass in dem Moment, wo die wirtschaftliche Krise ihren Höhepunkt erreicht hat und die Meldungen am düstersten sind, die Aktienmärkte aber vorher schon gestiegen sind. So war es bisher noch bei jeder Rezession der letzten 75 Jahre, auch bei den letzten in den Jahren 2003 oder 2009.

Das Problem dabei ist, dass man vorher nicht weiß, wann dieser Tiefpunkt gekommen ist. Die Aktienmärkte, die künftige Firmengewinne in Relation zum Zinsumfeld abbilden wollen, versuchen dies zu antizipieren. Sie liegen dabei öfters daneben, in der Summe sind sie aber besser als jedes Analysehaus. Darüber gibt es unendlich viele Studien, die von der Finanzindustrie nicht gerne veröffentlicht werden, weil sie ihr (Prognose)-Geschäft zertrümmern würden, jenes von Volkswirten und Analysten. Deshalb haben Organisationen wie IWF und Co auch noch nie eine Rezession seit Äonen zeitnah voraussagen können. Auch jetzt rennt man im Monatsturnus mit den Revisionen hinterher.

Aktienmärkte können natürlich auch nicht in die Zukunft blicken, aber in der Masse der Anleger befinden sich viele Insider aus den Firmen, die früher und besser als Firmenfremde die geschäftliche Zukunft einschätzen können. Auch deshalb oft der Vorsprung der Börsen. Noch nie gab es in der Neuzeit eine Rezession, ohne dass vorher die Kurse gefallen wären. Was Aktienmärkte nicht können, ist Ereignisse einzupreisen, wie den 11. September, Tschernobyl, Fukushima oder SARS-CoV-19. Aber wenn das Unvorhersehbare seinen Auswirkungen zeigt, beginnt das Spiel von Neuem, der Kampf zwischen Hase und Igel.

Wenn die aktuellen Informationen das Entscheidende für die Börsenkurse wären, hätte ein Informationsdienst wie Bloomberg die Lizenz zum Gelddrucken, vor allem im Zeitalter des Nanosekunden-Handels. So bleibt es immer wie eine Wette auf die Zukunft, Trial and Error. Im Zeichen von Covid-19 und seinen Folgen, mehr denn je.

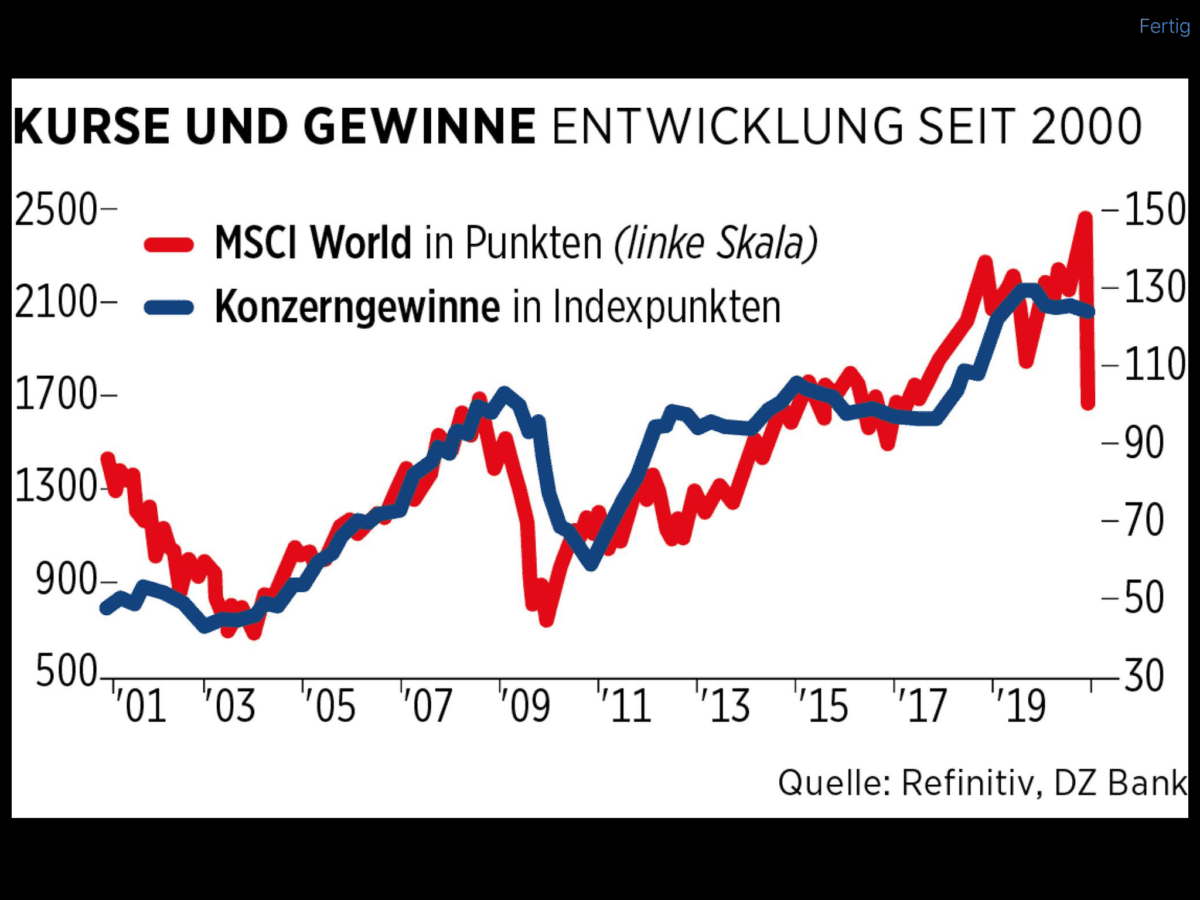

Auf längere Sicht ist die Relation zwischen Firmen und Kursentwicklungen nicht so weltfremd, wie man derzeit annehmen möchte – zumindest im globalen Maßstab.

Hierzu braucht sich nur einen Chart des MSCI World mit den Firmengewinnen über einen längeren Zeitraum und etwas zeitversetzt zu betrachten.

Der aktuell Einbruch des Weltindex ist den Gewinn- und Umsatzeinbrüchen vorausgelaufen. Aber war dies bereits schon genug, auch unter Berücksichtigung eines riesigen monetären Unterstützungspakets? Unabhängig von Covid-19 kommt es sowieso so circa alle 10 Jahre zur Kumulation des (Börsen)-Wahnsinns, der schmerzhaft korrigiert werden muss. Wie zum Beispiel im Buyback-Wunderland USA, wo man geglaubt hat, mit Financial Engineering das fundamentale Prinzip des Aktiengewinnmomentums außer Kraft setzen zu können.

Derzeit haben wir aber eine Situation, für die es kein historisches Beispiel gibt: Keiner weiß, wann und wie schnell die Folgen des Shutdowns infolge Covid-19 überwunden werden können.

Deshalb haben auch Firmen-Insider aktuell keinen Startvorteil und man reagiert extrem auf Anzeichen der Eindämmung, des Re-Starts in Fernost und der ersten Maßnahmen der Lockerungen im Westen. Wir befinden uns im schärfsten und schnellsten Wirtschaftseinbruch der Neuzeit, mit der heftigsten monetären Gegenreaktion der Geschichte. Jetzt kommen die realwirtschaftlichen Fakten – speziell auch heute mit den US-Zahlen heute um 14:30 Uhr. Der Beginn des Lackmus-Tests für die Aktienmärkte, ob man nicht zu optimistisch im Hinblick auf die Bewältigung einer historisch einmaligen Bedrohungslage gewesen ist.

Kommentare lesen und schreiben, hier klicken

Für mich ein sehr interessanter Artikel. Bus es wieder rund läuft, wird es länger dauern als uns lieb ist. Die Corona-Entwicklung verläuft eben sehr ungleichförmig. Wir als Exportland sind hier stärker betroffen als z. B. Frankreich. Hinzu kommt, dass dieses Mal die Chinesen nicht wirklich helfen können und sicherlich auch nicht (mehr) wollen.

Hi Peter,

ich bin da anderer Meinung. Sie (die Chinesen) werden sehr wohl helfen, aber nicht ohne Gegenleistung.

Siehe Italien, wo die Texilindustrie in chinesischer Hand ist.