Die Aktienmärkte

Dow Jones und der S&P 500 stiegen vor dem Wochenende auf neue Rekordstände, mit 34.777 und 4232 Punkten, selbst die zuletzt zurückgebliebene Technologiebörse Nasdaq rückte um 0,9 Prozent auf 13.752 Punkte vor und hat von ihrer 10-Prozentkorrektur bereits über die Hälfte wieder aufgeholt. Jede Korrektur wird in kurzer Zeit wieder aufgekauft, denn bisher fehlt die Alternative? Nach wie vor bekommt man für Anleihen bis in den 10-Jahresbereich nur Renditen, die sich im negativen Realzinsbereich befinden. Dass die folgende Grafik den eindeutigen Zusammenhang zwischen Liquidität und Aktienhausse darstellt, dies habe ich letzte Woche schon in einem Artikel thematisiert – das Damoklesschwert für die Aktienmärkte. Die US-Notenbank kauft weiter Monat für Monat für 40 Milliarden Dollar Anleihen aus dem Immobiliensektor und für 80 Milliarden Dollar aus dem Bereich der Staatsanleihen.

S&P500 continues to trade in tandem w/global liquidity. Just saying! pic.twitter.com/fQllyFNq2S

— Holger Zschaepitz (@Schuldensuehner) May 2, 2021

Gemeinsam nach oben, aber auch gemeinsam nach unten? Am Mittwoch kommen die neuesten Verbraucherpreisdaten in den USA. Spannend: Wenn diese über 3 Prozent gestiegen sein sollten, beginnt die Diskussion um den Termin des Tapering von Neuem. Aber dieser Trend ist immer noch intakt und eigentlich ist sich die Masse der Großinvestoren dieses Zusammenhangs bewusst und wird vorsichtiger, was absurderweise die Wahrscheinlichkeit eines plötzlichen weiteren Anstiegs sogar noch erhöht. Es geht so lange gut, bis es nicht mehr gut geht (Zitat Markus F.).

Das Dilemma der Federal Reserve

Natürlich sieht die US-Notenbank die Exzesse am Aktienmarkt, die unheimlichen Geldmenge, die bereits in den Kryptomarkt fließt, mit einem Umsatzanstieg an den neuen Börsen auf 1,7 Billionen im letzten Monat. Deshalb hieß es am letzten Donnerstag im neuesten halbjährlichen Finanzstabilitätsbericht der Federal Reserve: Die Bewertung einiger Anlageklassen sei im historischen Vergleich erhöht. Dadurch seien diese anfällig für eine deutliche Korrektur geworden – hört, hört! Steigende Aktienmärkte und bei anderen Anlageklassen stellten eine zunehmende Bedrohung für das Finanzsystem dar, so die US-Notenbank.

Natürlich ist der Notenbank der starke Anstieg von S&P 500 und Nasdaq seit dem Corona-Tief nicht verborgen geblieben und die Explosion des Marktes für Kryptowährungen um über 800 Prozent auf Jahressicht. Dazu ein weiteres Anschwellen von Börsengängen (IPOs) sowie von Börsenmänteln (SPACs), denen allein in den ersten drei Monaten des Jahres immerhin fast 90 Milliarden Dollar zugeflossen waren.

Lesen Sie auch

Die Notenbank hat in Zusammenarbeit mit der Regierung die US-Wirtschaft zweifelsohne mit brachialer Gewalt aus der Pandemie geholfen. Allerdings treten die Kollateralschäden immer deutlicher zutage. Billiges Geld fördert die Exzesse der Aktienmärkte. Warum nicht die Gelegenheit nutzen, um am Kapitalmarkt richtig Ertrag zu generieren, mit der Garantie der Notenbank im Rücken? Das sagen sich nicht nur Hedgefonds, sondern auch Millionen von jungen Anlegern, die mit den Möglichkeiten der sozialen Medien und der (scheinbaren) Abschaffung von Gebühren beim Aktienhandeln die Gelegenheit des Jahrzehnts sehen.

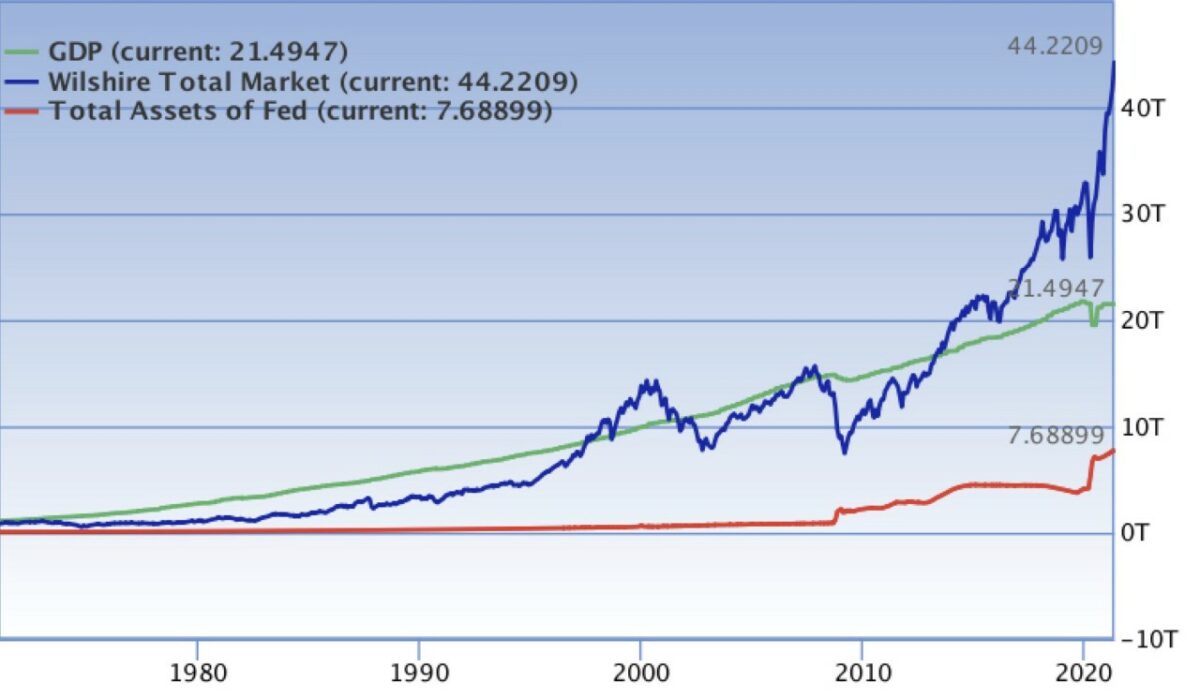

Die Bewertung der US-Aktien zum Bruttoinlandsprodukt

Das beschreibt das Dilemma der Fed. Der Wohlstandsfaktor in den USA – die Aktienrallye. Gestiegen von unter 10 Billionen im Jahr 2009 auf bereits über 44 Billionen Dollar und wer hat den unglaublichen Anstieg der Geldmenge verursacht? Die US-Notenbank ist sich sehr wohl bewusst, was ein Tapering auslösen wird und das just in der Phase, in der der Arbeitsmarkt sich noch nicht ganz erholt hat und viele Menschen noch von staatlichen Zuschüssen abhängig sind. Einen doppelten Nackenschlag für Amerika will die Fed mit ihrer Haltung verhindern, das Dumme daran ist, dass sie die Fallhöhe der Aktienmarktkorrektur damit weiter erhöht.

Ein Ausblick

Sollte es auf den starken Börsenmonat April mit seinen fünf Prozent plus auch noch einen starken Monat Mai geben? Unwahrscheinlich ist es nicht, aber:

Die Inflation ist da, der weitere Anstieg ist allein wegen des Basiseffekts kaum zu verhindern. Die Verzerrung zwischen (zeitlich) begrenztem Angebot und stark monetär getriebener Nachfrage wird seine Wirkung entfalten. Zunächst über die Umwälzung der Rohstoffpreise auf die Produkte, dann über steigende Löhne (Wage Inflation). Sollte es tatsächlich in Richtung fünf Prozent gehen im Verlauf des Sommers? Was heißt das für die Aktienmärkte? Zunächst könnte es noch den ein oder anderen Schub geben, durch Großinvestoren, die ausgestiegen sind (Insider) oder auf fallende Kurse spekulierten – immer wieder Short Squeezes in einem unkalkulierbaren Umfeld, für die selbst die Erfahrensten kein Modell haben. Man denke nur an den großen Hedgefondsmanager Ray Dalio, der nun schon seit längerer Zeit in Summa daneben liegt. Die Arbeitsmarktdaten haben der Notenbank und den Optimisten am Aktienmarkt noch einmal eine kleine Pause verschafft. Aber über kurz oder lang könnte der Inflationsdruck für die US-Notenbank zu stark werden, die Wachstumssignale sind zu dominant, so dass man nicht umhin kommt, das berichtigte T- Wort (Tapering) auszusprechen. Auch wenn Aktien über längere Zeit einen Inflationsanstieg tolerieren können – das zeigen Langzeitstudien.

Aber es ist überaus wahrscheinlich, dass die Aktienmärkte in der dafür prädestinierten Sommerzeit eine Korrektur erleben werden, aber nicht unbedingt einen Crash. Denn obwohl sich viele Pessimisten einen solchen wünschen, darf man nie die Gesamtsituation in der Anlage der großen Depotverwalter außer Acht lassen. Auf Rendite basiert unser ganzes Anlagesystem insbesondere die Altersvorsorgesysteme (Pensionskassen, billionenschwere Staatsfonds). Die Zinsen können in nächster Zeit kaum in jene Regionen vordringen, wo sie eine Alternative bilden für die vielen Milliarden, die bei einem Ausstieg aus den Aktienmarkt anschließend nach Rendite suchen.

Die Anstiege für den großen S&P 500 sowie den Weltindex MSCI ACWI (All Country World Index) betragen für 2021 schon über 13,5 bzw. 12,5 Prozent, eine satte Rendite, die schon deutlich über den langfristigen Jahresdurchschnitten der Indizes liegt. Eine Verschnaufpause ist überfällig, sie wird kommen, eingeleitet durch Ereignisse, die vorher keiner kennt und die man nicht zeitlich einordnen kann. So funktioniert Börse, zumeist und seit Jahrzehnten, konkret eintreffende Vorhersagen sind Glück oder Zufall. Wie lautet ein schöner Spruch über die Prognosefähigkeit an der Börse? „Wer sie zu besitzen vorgibt, ist entweder ein Scharlatan oder er hat einen Pakt mit dem Teufel!“

Kommentare lesen und schreiben, hier klicken